在美國生活,信用卡是一個有趣且高效的省錢方式。只要投入很少的精力申申卡用用卡,就可以輕鬆地每年獲得一張回國往返機票;若喜歡上了這個愛好認真鑽研,則可以免費體驗豪華的頭等艙、高端酒店和機場休息室。但是玩卡是有章法的,亂申亂用不僅得不到最好的回報,還可能影響你申請到真正的好卡甚至損壞你的信用記錄。本文的目的是給信用卡新手一個提綱挈領的玩卡入門攻略,從一開始就了解一個宏觀面貌,避免很多信用卡愛好者常常後悔的點。若想要了解更詳盡的知識,請點擊本文提到的各個詳細攻略。

Contents

1. 如何申卡

1.1. 必須有 SSN (Social Security Number) 才能申請信用卡嗎?

非也,沒有 SSN 也可以申請一部分信用卡!短時間內無法獲得 SSN 的朋友們請移步《沒有 SSN 就可以辦的信用卡一覽》,如何申卡後面的部分將假設你有 SSN。

1.2. 第一張卡

萬事開頭難。銀行決定是否批卡的最重要依據是信用記錄的好壞,但有 SSN 不等於你有信用記錄,只有借貸關係發生(例如信用卡、車貸、房貸等)之後才能開始積攢信用記錄。在沒有信用記錄的時候,絕大部分信用卡都是申請不下來的,只有少數幾張卡可以作為第一張卡來入門。第一張卡不要太糾結開卡獎勵和福利,最重要的功能是申下來開始積攢信用記錄。《無信用記錄新手卡》介紹了我們比較推薦的入門卡:

- BoA Customized Cash Rewards (SSN not required)

- Chase Freedom Rise (SSN required)

- Discover it (SSN required)

在有了第一張卡之後,建議先用它至少半年到一年,等你的信用記錄長度足夠之後再開始嘗試申請其他信用卡。

萬事開頭難

1.3. Chase 5/24 規則

在拿到第一張卡並且信用記錄長度足夠之後,理論上來講就可以隨便申卡了。但是現在 Chase 的信用卡受到一個特殊規則的影響:兩年五卡政策(5/24 規則),讓我們不得不謹慎對待。兩年五卡規則簡單來講就是:在過去24個月內若有5個或以上新賬戶,Chase 將直接拒絕批卡,無論信用記錄的其他方面有多優秀。這個新賬戶的定義不僅僅包含 Chase 自家的信用卡,而是算入所有銀行的所有信用卡。因此如果你想申請 Chase 的信用卡的話,就必須在入坑的開始階段、還沒被5/24規則限制到的時候就下手,否則可能就得等很久很久才能重新獲得機會了。所以建議新人的第2張至第5張信用卡不要申請其他的,先把想要的 Chase 卡挑四張申下來。在《在5/24之內,應該申哪幾張Chase信用卡?》中我們列出了Chase信用卡的申請優先順序。其中比較推薦申請幾張如下:

(1) UR 點數卡

- Chase Freedom Flex (CFF)

- Chase Freedom Unlimited (CFU)

- Chase Sapphire Preferred (CSP)

- Chase Sapphire Reserve (CSR)

(2) 航空卡

(3) 酒店卡

在這個階段不要太心急,花幾個月的時間慢慢申就好,否則很容易被拒。

1.4. 其他推薦的信用卡

在搞定了前文所說的那些信用卡、信用記錄已經一年多之後,剩下的就比較隨意了。可以看到一個史高開卡獎勵就申一個,也可以在即將產生大額消費需求的時候申一張新卡以完成開卡消費任務。比較推薦的信用卡是《長期持有信用卡推薦》和《最新信用卡開卡獎勵排行榜》中提到的信用卡,除了前文提到的Chase卡之外主要包括以下這些:

(1) 點數卡/返現卡

- AmEx Platinum

- AmEx Gold

- AmEx Green

- Citi ThankYou Premier

- BoA Premium Rewards

- BoA Premium Rewards Elite

- AmEx EveryDay (ED) or AmEx EveryDay Preferred (EDP) or AmEx Blue Cash Everyday (BCE) or AmEx Blue Cash Preferred (BCP)

- Citi Custom Cash

- Citi Double Cash

- Citi Rewards+

- BoA Unlimited Cash Rewards

- Synchrony Amazon Prime

SFO 機場百夫長休息室 持有 AmEx Platinum 即可免費進入

(2) 航空卡

- Citi AAdvantage Platinum

- Barclays AAdvantage Aviator Red

- AmEx Delta SkyMiles Gold

- AmEx Delta SkyMiles Platinum

- AmEx Delta SkyMiles Reserve

- BoA Alaska

阿聯酋航空頭等艙 可以通過積攢里程兌換用現金想都不敢想的體驗

(3) 酒店卡

紐約瑞吉 可通過積攢 Marriott 點數兌換

1.5. 卡本身不錯但比較難批卡的銀行

US Bank 和 Capital One 的信用卡很難批卡,強烈建議新手在信用記錄兩年之內不要碰,所以這兩家值得考慮的卡單獨列出:

- US Bank Altitude Reserve

- US Bank Altitude Connect

- US Bank Altitude Go

- US Bank Cash+

- Capital One Venture X

- Capital One Venture

- Capital One Savor

1.6. 不推薦申請的信用卡

有一些信用卡乍看起來很美好,但是其實很坑爹,比如各種 Store Credit Card(比如你在 GAP, Macy’s 之類的店買衣服時候店員忽悠你辦的卡)。強烈建議在信用記錄兩年之內的時候先只申請上文中推薦的那些信用卡,等到都申了個遍了之後,再按照自己的需求和考慮去申請其他更多的信用卡。

1.7. 有些卡年費很高 划得來嗎?

很多新手朋友們看到有年費的卡就直搖頭,只申請無年費卡。其實很多情況下申請有年費的卡是划得來的。除了個別有年費的卡也值得長期持有之外,我們申請有年費的卡的目的就是為了獲得它的開卡獎勵。而一年過後,你除了繼續持有之外,還有兩個選項:可以把它們降級成無年費的卡(本站每張卡的介紹頁面也會列出推薦的降級選項);或者關卡。

值得一提的是,AmEx的卡如果你持有不到12個月就給關了,那麼開卡獎勵是會被claw back的,所以千萬不要12個月內關卡。其他銀行即使沒有這個明確的政策,也不建議在12個月內關卡。推薦的操作是在第二年年費交了之後30天內關卡,這樣其實年費是可以被退回的。

2. 信用分數

信用報告(Credit Report)、信用分數(FICO Credit Score)是能否申請到信用卡的關鍵因素。對於玩信用卡的人而言,關心一下自己的信用報告、信用分數是十分必須的。請參考《如何免費獲得信用報告及分數》經常看一下自己的信用分數,讀一下《如何提升信用分數》了解一下信用報告的構成以及如何提升分數。

沒有深入了解信用卡的人經常問的一個問題是:申請這麼多卡,會不會讓信用分數非常糟糕?答案是未必。每申請一張新信用卡,短期內對信用分數的確是有負面影響的:多了一個 Hard Pull (HP),多了一個長度為0的新賬戶,自然會讓信用分數有一定的下降。但是長期來看,HP 的影響2年後就完全消失了,而新賬戶隨著時間的推移變成了老賬戶,反而成了一個有利因素。因此只要申卡節奏掌握得好,信用分數可以始終不錯,甚至10年後你的信用分數可能會遠遠超過只有1張信用卡的人。當然,如果你近期有申請房貸的計劃,那短期內的負面影響就不得不認真考慮了,盡量半年內不要申請信用卡了。

還有一個經常被問到的問題是:申請了那麼多有年費的信用卡,到了第二年不想交年費就得關掉,關卡會不會讓信用分數非常糟糕?首先,年費卡的結局,未必是關卡,我們還可以把它們降級成無年費的卡;其次,要知道信用分數的模型里並不直接考慮關卡,只有間接的不算很大的影響。尤其當你有了很多無年費卡支撐著信用記錄的時候,關幾張卡影響就更小了。只要申卡關卡有度,你的信用分數還是可以非常堅挺的。關於這個問題的詳細討論見《信用卡關卡的影響》。

即使申請了幾十張信用卡 長期來看對信用分數也不是個壞事

3. 如何用點

在申請了一堆信用卡之後,你將得到各種銀行點數、航空里程和酒店積分。通常來說兩年下來,攢它幾十萬甚至上百萬各種點數里程都是很常見的。

雖然我們對各種點數都對各種點數都有一個估值,但是估值只是一個大概,點數的實際兌換價值並不是固定的。如果用得好的話,實際兌換價值完全可以超過其估值。如何將這些里程點數發揮出最大的價值,還是有不少技巧的。*註:新冠疫情以來,航空里程的使用模式發生了巨變,因為各國的防疫政策和航線瞬息萬變,因此本站的點數里程估值並沒有做太多的實時更新。

3.1. 銀行點數

銀行點數主要包括5種:Chase Ultimate Rewards (UR), AmEx Membership Rewards (MR), Citi ThankYou Points (TYP), Marriott Bonvoy (MB), Capital One (C1) Miles。其流行程度按照排列順序遞減,我們推薦至少把UR和MR兩個點數體系玩好。《點數價值最大化》給出了如何使用銀行點數的簡潔介紹,簡單來說就是把它們轉換成特定的航空里程是最佳使用方法。詳細介紹請參考各自的指南:

- Chase Ultimate Rewards (UR) 點數使用指南

- AmEx Membership Rewards (MR) 點數使用指南

- Citi ThankYou Points (TYP) 點數使用指南

- Marriott Bonvoy (MB) 點數使用指南

- Capital One (C1) Miles 點數使用指南

3.2. 航空里程

本站讀者對航空里程的需求大概最主要的就是中美航線吧,中美之間的往返經濟艙大約需要7萬里程(當然,隨著具體目的地、航司的不同而略有不同)。7萬里程這一數目相比于越來越慷慨的開卡獎勵來說,並不是一筆特別大的數目,因此每年換一張免費回國往返機票還是很容易的~ *註:新冠疫情以來,航空里程的使用模式發生了巨變,因為各國的防疫政策和航線瞬息萬變,因此本站的里程使用文章並沒有做太多的實時更新。

兌換某一條航線的機票,並不是只能用該航司的里程來兌換,而是也可以用同一航空聯盟內的其他夥伴航司的里程來兌換,例如國航的航班就可以使用UA里程來兌換。每家航空公司都有自己的里程使用規則。想要獲得一家航空公司的里程,除了坐飛機以及刷這家航司的聯名信用卡之外,轉點也是一大里程來源,例如Chase UR點數就可以轉點變成UA里程。這給航空里程的使用帶來了一定的複雜性,也因此帶來了很多讓里程使用價值變高的空間。想要讓里程價值最大化,是需要花一些功夫的。基礎知識請移步《航空里程與常旅客計劃》和《航空里程兌換基礎知識總結》。轉點關係請閱讀《Wings of the Points:轉點夥伴匯總》。更加詳細的內容,請參考我們的航空里程指南系列文章,其中我們最常用到的是以下幾個航空公司:

(1) 星空聯盟 Star Alliance:

- 美聯航 United Airlines (UA) 里程指南 (UR 1:1. Marriott 3:1.375)

- 加拿大航空 Air Canada (AC) 里程指南 (UR 1:1. MR 1:1. Marriott 3:1.25. C1 1:1)

- 哥倫比亞航空 Avianca (AV) 里程指南 (MR 1:1. TYP 1:1. Marriott 1:1.25. C1 1:1)

- 全日空 All Nippon Airways (ANA, NH) 里程指南 (MR 1:1. Marriott 3:1.25)

- 新加坡航空 Singapore Airlines (SQ) 里程指南 (UR 1:1. MR 1:1. TYP 1:1. Marriott 3:1.25. C1 1:1)

(2) 寰宇一家 OneWorld:

- 美國航空 American Airlines (AA) 里程指南 (Marriott 3:1.25)

- 阿拉斯加航空 Alaska Airlines (AS) 里程指南 (Marriott 3:1.25)

- 國泰港龍 Asia Miles 里程指南 (MR 1:1. TYP 1:1. Marriott 3:1.25. C1 1:1)

- 英國航空 British Airways (BA) 里程指南 (UR 1:1. MR 1:1. Marriott 3:1.25. C1 1:1)

- 日本航空 Japan Airlines (JL) 里程指南 (Marriott 3:1.25)

(3) 天合聯盟:SkyTeam:

- 達美航空 Delta Airlines (DL) 里程指南 (MR 1:1. Marriott 3:1.25)

- 法航荷航 Flying Blue 里程指南 (UR 1:1. MR 1:1. TYP 1:1. Marriott 3:1.25. C1 1:1)

(4) 非聯盟航空:

- 西南航空 Southwest Airlines (SW, WN) 里程指南 (UR 1:1. Marriott 3:1.25)

- 維珍航空 Virgin Atlantic (VS) 里程指南 (UR 1:1. MR 1:1. TYP 1:1. Marriott 3:1.25)

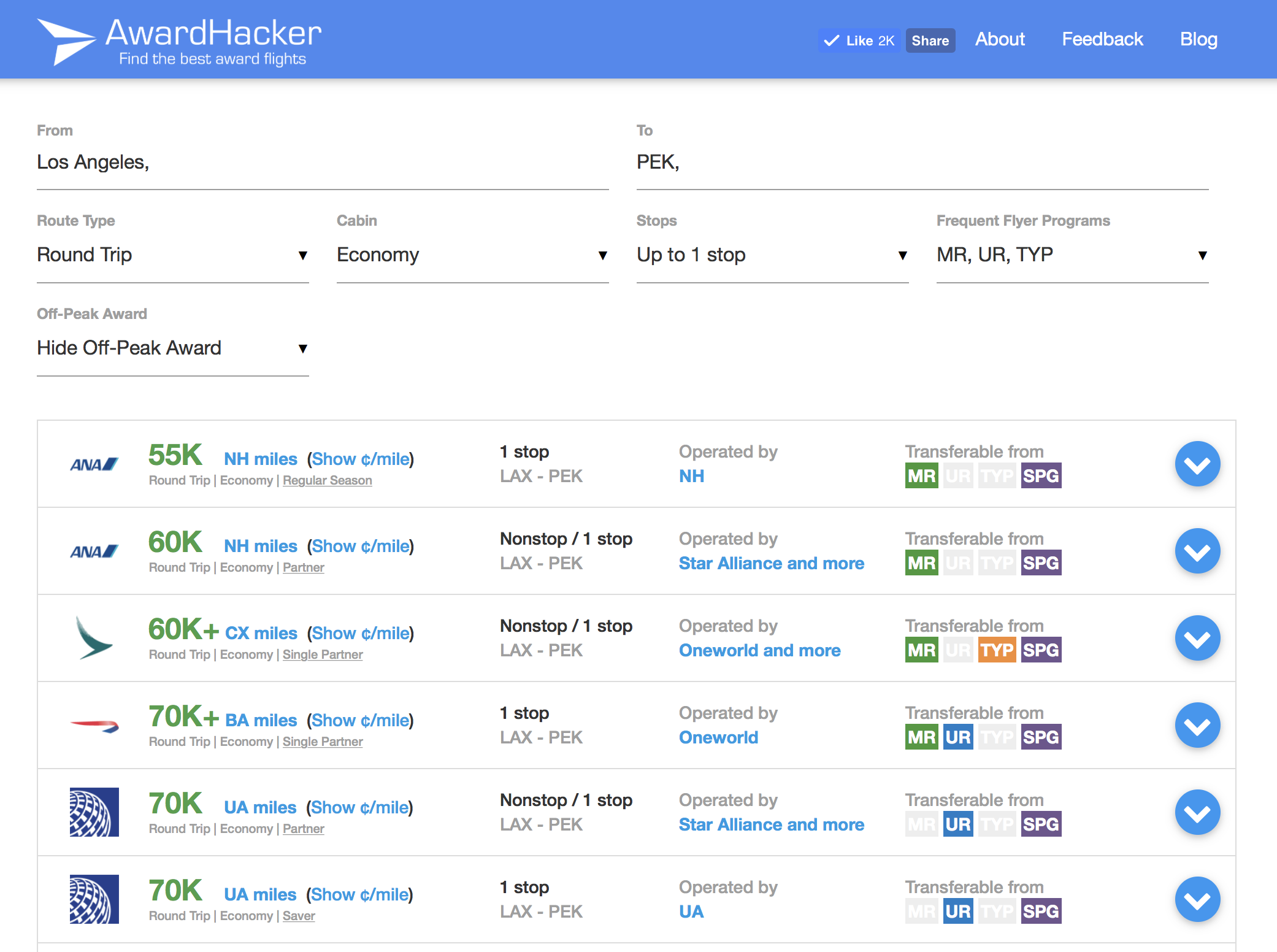

我們還專門做了一個工具 AwardHacker,它可以顯示從 A 到 B 哪種航空里程需要的最少。

AwardHacker,圖中的例子是兌換 LAX – PEK 的往返機票所需的里程數量

3.3. 酒店積分

酒店積分的最佳用法基本上就是兌換自家酒店的積分房,相對來說比較簡單,但是仍然有些門道。詳情請參考我們的酒店積分指南系列文章,其中最常見的是以下幾個酒店集團:

- Marriott Bonvoy 萬豪酒店常旅客計劃簡介

- World of Hyatt 凱悅天地常旅客計劃簡介

- Hilton Honors 希爾頓榮譽客會常旅客計劃簡介

- IHG Rewards Club 洲際酒店集團優悅會常旅客計劃簡介

4. 寫在最後

博客上已經積攢了上千篇文章,其中很多都包含豐富的信息量很值得閱讀,大家可以使用站內搜索來獲取相關信息,授之以漁的文章見《如何高效利用博客的資源,快速準確搜索到信息和答案?》。如果還有其他問題,也歡迎來美卡論壇和眾多玩卡的朋友們交流~

玩信用卡是個既能省錢又有趣的愛好,希望大家都能從中得到快樂~ 若有疑問,歡迎在本站相關文章下留言交流!

不想錯過好的信用卡 deal?請下載美國信用卡指南APP並啟用推送通知!

也可關注我們的微信公眾號:美卡指南 (USCreditCardGuide)