Chase 的信用卡曾经有丰厚的开卡奖励,福利也很不错,而且独占 Marriott/Hyatt/IHG 三大酒店和 UA/AC/BA/WN 几大航司的联名信用卡发行权。广大撸卡人士手里没有一把 Chase 的卡都不好意思串门。

但自从2015年5月底起,Chase 开始收紧信用卡批卡政策:

只要在过去2年内申请人有大于等于5个新账户,Chase将直接拒绝申请,无论你的信用记录有多好、分数有多高。新账户数量要计算所有银行的所有信用卡,不仅仅只算Chase的。这一政策被称作 5/24 规则(两年五卡政策)。

最开始的时候连很多 banker 甚至都不清楚此政策的存在,很多申请人惨遭“蒙骗”。经过这些年的推广和进一步紧缩,现在应该 Chase 员工都得到充分培训了。但对于大家来说,Chase 5/24 规则是一个绕不过去的坎,越早了解清楚越有用。这也是这篇文章存在的目的。

1. 哪些卡受5/24政策影响?

2018年11月以来,所有Chase卡都受5/24规则影响了。

2. 524限制规则详细解释

2.1. 24个月如何定义

这一点 Chase 是不会告诉我们的,我们只能靠数据点推测。根据数据点,应该是按照 calendar month 算的,并不精确到天。但是注意有两种情况:

- 如果在你生活的地区Chase只pull Experian的信用报告(大部分地区都是如此),那么当月的1号就出5/24了。例如一个简单的情况:假设我2019年11月20日申请了5张卡,之后再没申请,那么我在2021年11月1日就已经 under 5/24 可以申申申了,不必等到2021年11月21日也不必等到12月1日。

- 如果在你生活的地区Chase pull 其他信用局的信用报告,那么下个月的1号才出5/24。例如一个简单的情况:假设我2019年11月20日申请了5张卡,之后再没申请,那么需要等到2021年12月1日才出5/24。

2.2. 五卡如何计算

这个是524规则的核心,因此我们详细来说说:

- 五卡:计算的是过去24个月内出现在你个人信用报告上的所有信用卡账户。其他银行发行的也算,包括签账卡(Charge Card),比如 Amex Platinum。不是只看Chase给你批的信用卡。

- 还没有上报至信用局的新账户不会算入。原因是 Chase 即使获取了你的信用报告,未上报的卡他们也看不到。比如

Amex的卡现在基本要等上2个statement才会上报【2021.5 更新】Amex的卡会在第1个statement出来的时候才上报,因此大家可以利用这个时间差,趁新账户还没上报之前赶紧搞定。注意 Chase 自己发行的卡不可以这么干,他们有一套内部的系统可以看见你未上报的新账户。另外也要注意Barclays的卡都是批卡之后瞬间上报。新卡何时上报可以参考我们这篇文章。 - 关掉的卡,只要是两年内开的,也被计算在内。

- 如果你某张卡升级或者降级,一般情况下这张卡的信用历史是不会有变化的,也就不会对524状态有影响。比如我有一张卡5年前开的,然后降级了,降级的卡在信用报告上依然会显示为5年历史。极少数情况下升降级会被显示为新卡,这样的话就会影响到524状态。

- 商业卡需要专门讨论一下。因为 Chase个人卡的5/24计数计算的是你的个人信用报告上的信用卡数据,因此如果商业卡并没有被汇报到你的个人信用报告上,那么自然也就不会计入Chase个人卡的5/24卡数。在常见的银行中,AmEx, Barclays, BoA, Chase, Citi, US Bank 不会上报商业卡到个人信用报告;Capital One, Discover 会上报商业卡到个人信用报告,因此也计入5/24的卡数。

- 如果别人给你开了副卡(Authorized User),只要此副卡账户出现在了信用报告上,那么最开始也是会被算入的。这一点非常坑爹,很多人就是因为算了副卡超过了5张一开始就悲剧了。有时候添加副卡并不需要SSN,但是信用局仅凭姓名生日等信息还是可以找到并把副卡信息添加到你的信用报告上。因此各位要是让别人给你开了副卡,请在申请Chase前一定去查一下报告。被拒之后打 reconsideration 电话可以跟客服人员说明情况,请求客服把副卡去掉再计算,但不见得所有客服都会认同你的说法,可以多换几个客服试试。

- 商店卡 (Store Card) 可能不会算入,因为在上报后的分类可能不是 credit card,各位可以自行查询信用报告详细信息进行确认。

- 你的贷款不会算入,524只计算信用卡账户。

3. 绕过5/24的方法

3.1. “Selected for You”【已过期】

这是一种可以绕过524的方法,在网上就可以操作。

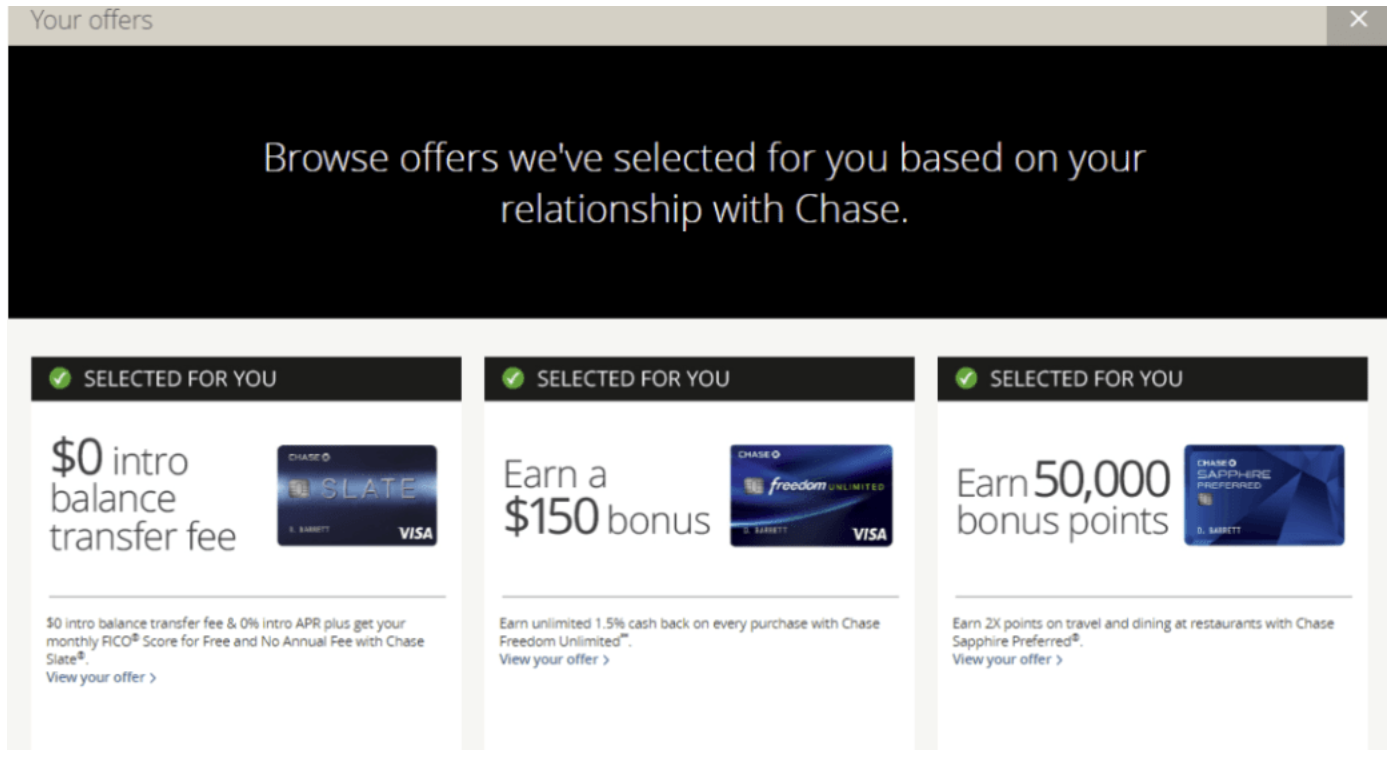

简单来说就是登陆 Chase 网银,点击 Main Menu – Just for You 查看 Chase 给你的定向促销,如果有下图所示的 selected for you 那么就是这类 offer。如果显示的是别的内容,哪怕打了绿色勾勾也不作数的!

如果你想申请商业卡,那么要找的是如下所示的 For Business Owners

申请之前记得确认一下是 fixed APR(下面有讨论),这样才能避开524限制。

关于此方法更详细的信息可以参考《绕过 Chase 5/24 规则的新方法 —— Selected For You》。

3.2. “You’re Already Approved”或”You’re Prequalified”【已过期】

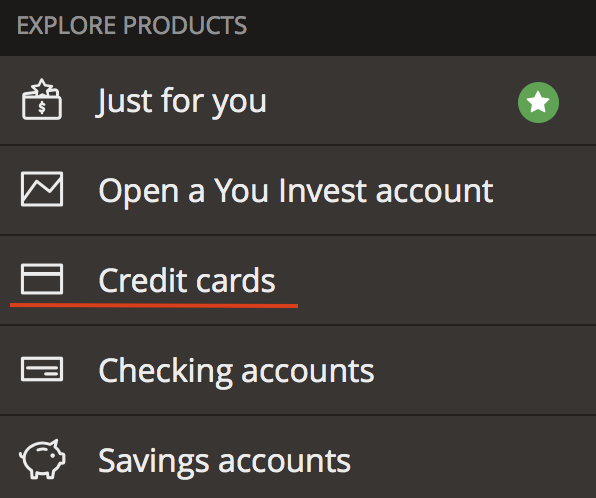

这是近期 Chase 新加入的可以通过网上申请绕过524的新方法。查询方法和 selected for you 类似,进入网银后点击左上角,选择 Explorer Products — Credit Cards。

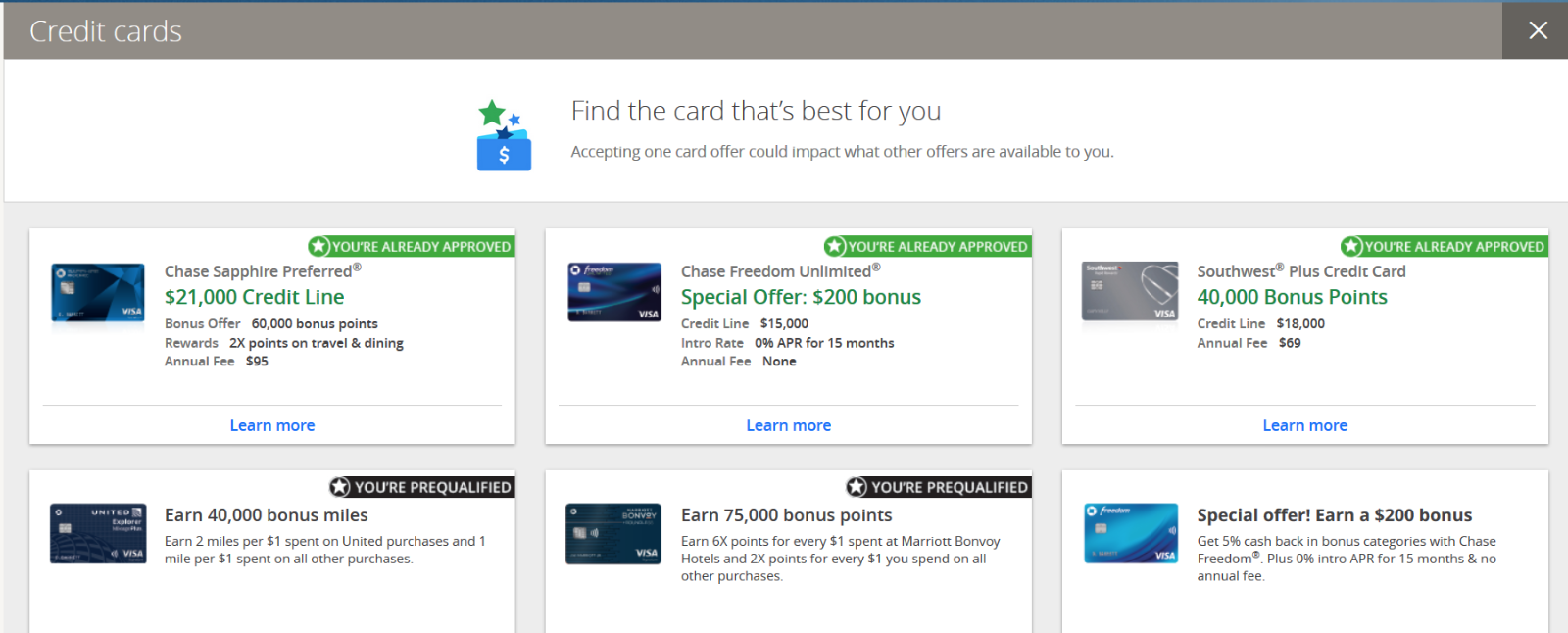

如果你能看到下图所示的绿色星标 offer(配文字 YOU’RE ALREADY APPROVED)和黑色星标 offer(配文字 YOU’RE PREQUALIFIED),那么他们也是可以绕过524限制的offer。

申请的时候记得确认是 fixed APR,一般不会有问题的。

更多信息可以参考《绕过 Chase 5/24 规则的新方法: “You’re Already Approved”或”You’re Prequalified”》。

3.3. United APP Prequalified Offer【已过期】

现在除了在 Chase 之外,又出现了一个新的地方可以查看:United APP!当然,这里只有可能看到 Chase UA 卡的 prequalified Offer。

直接进入 United App 的首页就可以看到 UA 卡的广告,有的朋友可能看到的是商业卡的,有的朋友则可能看到的是个人卡的。点开之后的内容才是关键:必须是看得到顶部有写着 “You’re Prequalified” 的offer,才是可以绕过 5/24 规则的 offer!如图:

申请的时候记得确认是 fixed APR,一般不会有问题的。

更多信息可以参考《绕过 Chase UA 卡 5/24 规则的新地方 —— United APP Prequalified Offer》。

3.4. In-branch Pre-approval

在网上这些查看offers的地方出现之前,这个曾经是最有效的方法。需要带上自己的 id 去 Chase branch 找 banker 帮你在系统里查是否有属于你的 pre-approval offer,通过那个 offer 申请就可以绕过 524 限制。

个人卡里以下卡可以查询 in-branch pre-approval:

- Chase Freedom

- Chase Freedom Unlimited

- Chase Sapphire Preferred

- Chase Sapphire Reserve

- United Explorer

- United Club

一定要记得让 banker 确认他们是用的正确的链接,不然基本会悲剧。同时也要注意 online pre-qualified offer 是无法绕过524限制的(注意和上面的 selected for you 区分)。

商业卡也可以通过下面的 Business Relationship Manager 的方法来绕过。

关于此方法的更详细讨论可以参考《Chase In-Branch Pre-Approval Offer 小科普》。

3.5. Mail Invitation

这个是 Chase 通过实体邮件发送的开卡邀请,邀请信里有一个 RSVP code,在网站上输入那个 code 然后申请就可以绕过 524。

不过根据收集的 DP,Chase 的航司/酒店联名卡此类 mail offer 是无法绕过 524 的,这个需要注意一下。

3.6. Business Relationship Manager

针对商业卡,去 branch 里找 BRM (Business Relationship Manager) 让他提交纸质申请,可以绕过!

3.7. 核心注意点:Fixed APR【已过期】

【2021.8 更新】现在Chase已经封掉了包括 Selected For You, You’re Pre-Approved 等各种以 Fixed APR 为标志的以前可以绕过5/24的方法。

对于以上各类绕过方法,有一个统一的标志可以在申请前帮助大家判断自己是否真的能绕过5/24规则:去找详细条款,如果看到的是 fixed APR,那么就是真正的 pre-approved offer,很可能可以绕过5/24规则;反之,如果看到的是 APR range,则一定不行。

Fixed APR 是指类似这样的句子:

“0% fixed Intro APR for the first 12 months that your Account is open. After that, 14.74%. This APR will vary with the market based on the Prime Rate.”

“This APR will vary with…”只是标准的条款文字,有这个话不代表是 fixed APR。APR range 是指类似这样的句子:

“0% fixed Intro APR for the first 12 months that your Account is open. After that, 14.74% to 20.74%, based on your creditworthiness. These APRs will vary with the market based on the Prime Rate.”

4. 如何应对

结合目前的信息,我们推荐的应对方法是:

- 对刚入门的朋友,我们建议你先优先考虑申请受 5/24 规则影响的信用卡,尤其是 CFF/CFU/CSP/CSR 等好卡。可参考《在5/24之内,应该申哪几张Chase信用卡?》

- 超过5张卡,但是去掉副卡之后“合格”的,可以尝试在后门电话里说服客服不计算副卡账户。如果客服不给重新计算,可以挂了重新打。

- 超过5张卡,就只能尝试一下上一部分的几种绕过方法了。若查不到 in branch pre-approval,可以选择好好养一段时间,直到能够查到或者等你进入了2年5卡的范围为止。

- 急需用点数或者不在乎 Chase UR 系统的人可以直接move on,运通的 Membership Rewards (MR) 也是非常不错的点数系统。比如从兑换中美往返机票来说,运通的MR点数可以转全日空(ANA)和加拿大航空(AC),他们和美联航同属星空联盟,是可以互相兑换奖励机票的。而且ANA兑换中美往返所需点数比UA兑换还少一些。

- 对于可以申商业卡的朋友们,因为 AmEx 等一些银行的商业卡不会上报到个人信用报告上,因此不会被计入5/24的卡数,在憋5/24期间仍然可以申请这类商业卡。