在美国生活,信用卡是一个有趣且高效的省钱方式。只要投入很少的精力申申卡用用卡,就可以轻松地每年获得一张回国往返机票;若喜欢上了这个爱好认真钻研,则可以免费体验豪华的头等舱、高端酒店和机场休息室。但是玩卡是有章法的,乱申乱用不仅得不到最好的回报,还可能影响你申请到真正的好卡甚至损坏你的信用记录。本文的目的是给信用卡新手一个提纲挈领的玩卡入门攻略,从一开始就了解一个宏观面貌,避免很多信用卡爱好者常常后悔的点。若想要了解更详尽的知识,请点击本文提到的各个详细攻略。

Contents

1. 如何申卡

1.1. 必须有 SSN (Social Security Number) 才能申请信用卡吗?

非也,没有 SSN 也可以申请一部分信用卡!短时间内无法获得 SSN 的朋友们请移步《没有 SSN 就可以办的信用卡一览》,如何申卡后面的部分将假设你有 SSN。

1.2. 第一张卡

万事开头难。银行决定是否批卡的最重要依据是信用记录的好坏,但有 SSN 不等于你有信用记录,只有借贷关系发生(例如信用卡、车贷、房贷等)之后才能开始积攒信用记录。在没有信用记录的时候,绝大部分信用卡都是申请不下来的,只有少数几张卡可以作为第一张卡来入门。第一张卡不要太纠结开卡奖励和福利,最重要的功能是申下来开始积攒信用记录。《无信用记录新手卡》介绍了我们比较推荐的入门卡:

- BoA Customized Cash Rewards (SSN not required)

- Chase Freedom Rise (SSN required)

- Discover it (SSN required)

在有了第一张卡之后,建议先用它至少半年到一年,等你的信用记录长度足够之后再开始尝试申请其他信用卡。

万事开头难

1.3. Chase 5/24 规则

在拿到第一张卡并且信用记录长度足够之后,理论上来讲就可以随便申卡了。但是现在 Chase 的信用卡受到一个特殊规则的影响:两年五卡政策(5/24 规则),让我们不得不谨慎对待。两年五卡规则简单来讲就是:在过去24个月内若有5个或以上新账户,Chase 将直接拒绝批卡,无论信用记录的其他方面有多优秀。这个新账户的定义不仅仅包含 Chase 自家的信用卡,而是算入所有银行的所有信用卡。因此如果你想申请 Chase 的信用卡的话,就必须在入坑的开始阶段、还没被5/24规则限制到的时候就下手,否则可能就得等很久很久才能重新获得机会了。所以建议新人的第2张至第5张信用卡不要申请其他的,先把想要的 Chase 卡挑四张申下来。在《在5/24之内,应该申哪几张Chase信用卡?》中我们列出了Chase信用卡的申请优先级。其中比较推荐申请几张如下:

(1) UR 点数卡

- Chase Freedom Flex (CFF)

- Chase Freedom Unlimited (CFU)

- Chase Sapphire Preferred (CSP)

- Chase Sapphire Reserve (CSR)

(2) 航空卡

(3) 酒店卡

在这个阶段不要太心急,花几个月的时间慢慢申就好,否则很容易被拒。

1.4. 其他推荐的信用卡

在搞定了前文所说的那些信用卡、信用记录已经一年多之后,剩下的就比较随意了。可以看到一个史高开卡奖励就申一个,也可以在即将产生大额消费需求的时候申一张新卡以完成开卡消费任务。比较推荐的信用卡是《长期持有信用卡推荐》和《最新信用卡开卡奖励排行榜》中提到的信用卡,除了前文提到的Chase卡之外主要包括以下这些:

(1) 点数卡/返现卡

- AmEx Platinum

- AmEx Gold

- AmEx Green

- Citi ThankYou Premier

- BoA Premium Rewards

- BoA Premium Rewards Elite

- AmEx EveryDay (ED) or AmEx EveryDay Preferred (EDP) or AmEx Blue Cash Everyday (BCE) or AmEx Blue Cash Preferred (BCP)

- Citi Custom Cash

- Citi Double Cash

- Citi Rewards+

- BoA Unlimited Cash Rewards

- Synchrony Amazon Prime

SFO 机场百夫长休息室 持有 AmEx Platinum 即可免费进入

(2) 航空卡

- Citi AAdvantage Platinum

- Barclays AAdvantage Aviator Red

- AmEx Delta SkyMiles Gold

- AmEx Delta SkyMiles Platinum

- AmEx Delta SkyMiles Reserve

- BoA Alaska

阿联酋航空头等舱 可以通过积攒里程兑换用现金想都不敢想的体验

(3) 酒店卡

纽约瑞吉 可通过积攒 Marriott 点数兑换

1.5. 卡本身不错但比较难批卡的银行

US Bank 和 Capital One 的信用卡很难批卡,强烈建议新手在信用记录两年之内不要碰,所以这两家值得考虑的卡单独列出:

- US Bank Altitude Reserve

- US Bank Altitude Connect

- US Bank Altitude Go

- US Bank Cash+

- Capital One Venture X

- Capital One Venture

- Capital One Savor

1.6. 不推荐申请的信用卡

有一些信用卡乍看起来很美好,但是其实很坑爹,比如各种 Store Credit Card(比如你在 GAP, Macy’s 之类的店买衣服时候店员忽悠你办的卡)。强烈建议在信用记录两年之内的时候先只申请上文中推荐的那些信用卡,等到都申了个遍了之后,再按照自己的需求和考虑去申请其他更多的信用卡。

1.7. 有些卡年费很高 划得来吗?

很多新手朋友们看到有年费的卡就直摇头,只申请无年费卡。其实很多情况下申请有年费的卡是划得来的。除了个别有年费的卡也值得长期持有之外,我们申请有年费的卡的目的就是为了获得它的开卡奖励。而一年过后,你除了继续持有之外,还有两个选项:可以把它们降级成无年费的卡(本站每张卡的介绍页面也会列出推荐的降级选项);或者关卡。

值得一提的是,AmEx的卡如果你持有不到12个月就给关了,那么开卡奖励是会被claw back的,所以千万不要12个月内关卡。其他银行即使没有这个明确的政策,也不建议在12个月内关卡。推荐的操作是在第二年年费交了之后30天内关卡,这样其实年费是可以被退回的。

2. 信用分数

信用报告(Credit Report)、信用分数(FICO Credit Score)是能否申请到信用卡的关键因素。对于玩信用卡的人而言,关心一下自己的信用报告、信用分数是十分必须的。请参考《如何免费获得信用报告及分数》经常看一下自己的信用分数,读一下《如何提升信用分数》了解一下信用报告的构成以及如何提升分数。

没有深入了解信用卡的人经常问的一个问题是:申请这么多卡,会不会让信用分数非常糟糕?答案是未必。每申请一张新信用卡,短期内对信用分数的确是有负面影响的:多了一个 Hard Pull (HP),多了一个长度为0的新账户,自然会让信用分数有一定的下降。但是长期来看,HP 的影响2年后就完全消失了,而新账户随着时间的推移变成了老账户,反而成了一个有利因素。因此只要申卡节奏掌握得好,信用分数可以始终不错,甚至10年后你的信用分数可能会远远超过只有1张信用卡的人。当然,如果你近期有申请房贷的计划,那短期内的负面影响就不得不认真考虑了,尽量半年内不要申请信用卡了。

还有一个经常被问到的问题是:申请了那么多有年费的信用卡,到了第二年不想交年费就得关掉,关卡会不会让信用分数非常糟糕?首先,年费卡的结局,未必是关卡,我们还可以把它们降级成无年费的卡;其次,要知道信用分数的模型里并不直接考虑关卡,只有间接的不算很大的影响。尤其当你有了很多无年费卡支撑着信用记录的时候,关几张卡影响就更小了。只要申卡关卡有度,你的信用分数还是可以非常坚挺的。关于这个问题的详细讨论见《信用卡关卡的影响》。

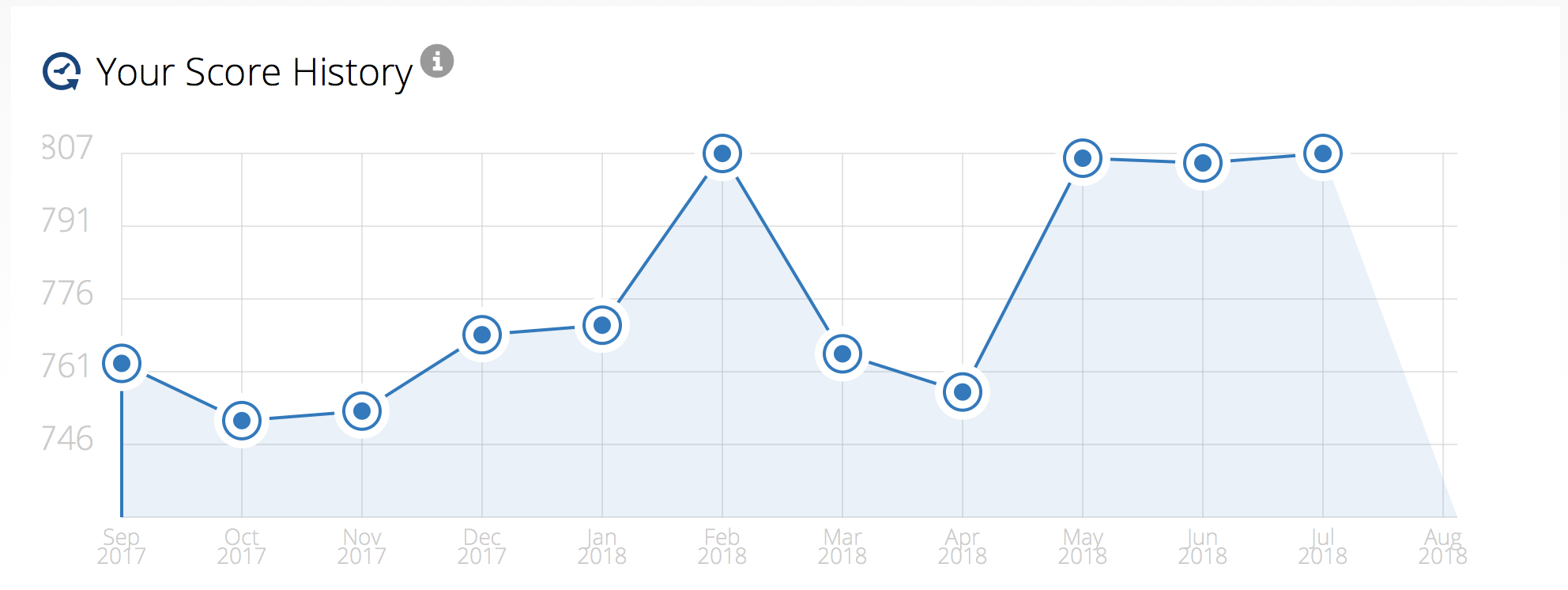

即使申请了几十张信用卡 长期来看对信用分数也不是个坏事

3. 如何用点

在申请了一堆信用卡之后,你将得到各种银行点数、航空里程和酒店积分。通常来说两年下来,攒它几十万甚至上百万各种点数里程都是很常见的。

虽然我们对各种点数都对各种点数都有一个估值,但是估值只是一个大概,点数的实际兑换价值并不是固定的。如果用得好的话,实际兑换价值完全可以超过其估值。如何将这些里程点数发挥出最大的价值,还是有不少技巧的。*注:新冠疫情以来,航空里程的使用模式发生了巨变,因为各国的防疫政策和航线瞬息万变,因此本站的点数里程估值并没有做太多的实时更新。

3.1. 银行点数

银行点数主要包括5种:Chase Ultimate Rewards (UR), AmEx Membership Rewards (MR), Citi ThankYou Points (TYP), Marriott Bonvoy (MB), Capital One (C1) Miles。其流行程度按照排列顺序递减,我们推荐至少把UR和MR两个点数体系玩好。《点数价值最大化》给出了如何使用银行点数的简洁介绍,简单来说就是把它们转换成特定的航空里程是最佳使用方法。详细介绍请参考各自的指南:

- Chase Ultimate Rewards (UR) 点数使用指南

- AmEx Membership Rewards (MR) 点数使用指南

- Citi ThankYou Points (TYP) 点数使用指南

- Marriott Bonvoy (MB) 点数使用指南

- Capital One (C1) Miles 点数使用指南

3.2. 航空里程

本站读者对航空里程的需求大概最主要的就是中美航线吧,中美之间的往返经济舱大约需要7万里程(当然,随着具体目的地、航司的不同而略有不同)。7万里程这一数目相比于越来越慷慨的开卡奖励来说,并不是一笔特别大的数目,因此每年换一张免费回国往返机票还是很容易的~ *注:新冠疫情以来,航空里程的使用模式发生了巨变,因为各国的防疫政策和航线瞬息万变,因此本站的里程使用文章并没有做太多的实时更新。

兑换某一条航线的机票,并不是只能用该航司的里程来兑换,而是也可以用同一航空联盟内的其他伙伴航司的里程来兑换,例如国航的航班就可以使用UA里程来兑换。每家航空公司都有自己的里程使用规则。想要获得一家航空公司的里程,除了坐飞机以及刷这家航司的联名信用卡之外,转点也是一大里程来源,例如Chase UR点数就可以转点变成UA里程。这给航空里程的使用带来了一定的复杂性,也因此带来了很多让里程使用价值变高的空间。想要让里程价值最大化,是需要花一些功夫的。基础知识请移步《航空里程与常旅客计划》和《航空里程兑换基础知识总结》。转点关系请阅读《Wings of the Points:转点伙伴汇总》。更加详细的内容,请参考我们的航空里程指南系列文章,其中我们最常用到的是以下几个航空公司:

(1) 星空联盟 Star Alliance:

- 美联航 United Airlines (UA) 里程指南 (UR 1:1. Marriott 3:1.375)

- 加拿大航空 Air Canada (AC) 里程指南 (UR 1:1. MR 1:1. Marriott 3:1.25. C1 1:1)

- 哥伦比亚航空 Avianca (AV) 里程指南 (MR 1:1. TYP 1:1. Marriott 1:1.25. C1 1:1)

- 全日空 All Nippon Airways (ANA, NH) 里程指南 (MR 1:1. Marriott 3:1.25)

- 新加坡航空 Singapore Airlines (SQ) 里程指南 (UR 1:1. MR 1:1. TYP 1:1. Marriott 3:1.25. C1 1:1)

(2) 寰宇一家 OneWorld:

- 美国航空 American Airlines (AA) 里程指南 (Marriott 3:1.25)

- 阿拉斯加航空 Alaska Airlines (AS) 里程指南 (Marriott 3:1.25)

- 国泰港龙 Asia Miles 里程指南 (MR 1:1. TYP 1:1. Marriott 3:1.25. C1 1:1)

- 英国航空 British Airways (BA) 里程指南 (UR 1:1. MR 1:1. Marriott 3:1.25. C1 1:1)

- 日本航空 Japan Airlines (JL) 里程指南 (Marriott 3:1.25)

(3) 天合联盟:SkyTeam:

- 达美航空 Delta Airlines (DL) 里程指南 (MR 1:1. Marriott 3:1.25)

- 法航荷航 Flying Blue 里程指南 (UR 1:1. MR 1:1. TYP 1:1. Marriott 3:1.25. C1 1:1)

(4) 非联盟航空:

- 西南航空 Southwest Airlines (SW, WN) 里程指南 (UR 1:1. Marriott 3:1.25)

- 维珍航空 Virgin Atlantic (VS) 里程指南 (UR 1:1. MR 1:1. TYP 1:1. Marriott 3:1.25)

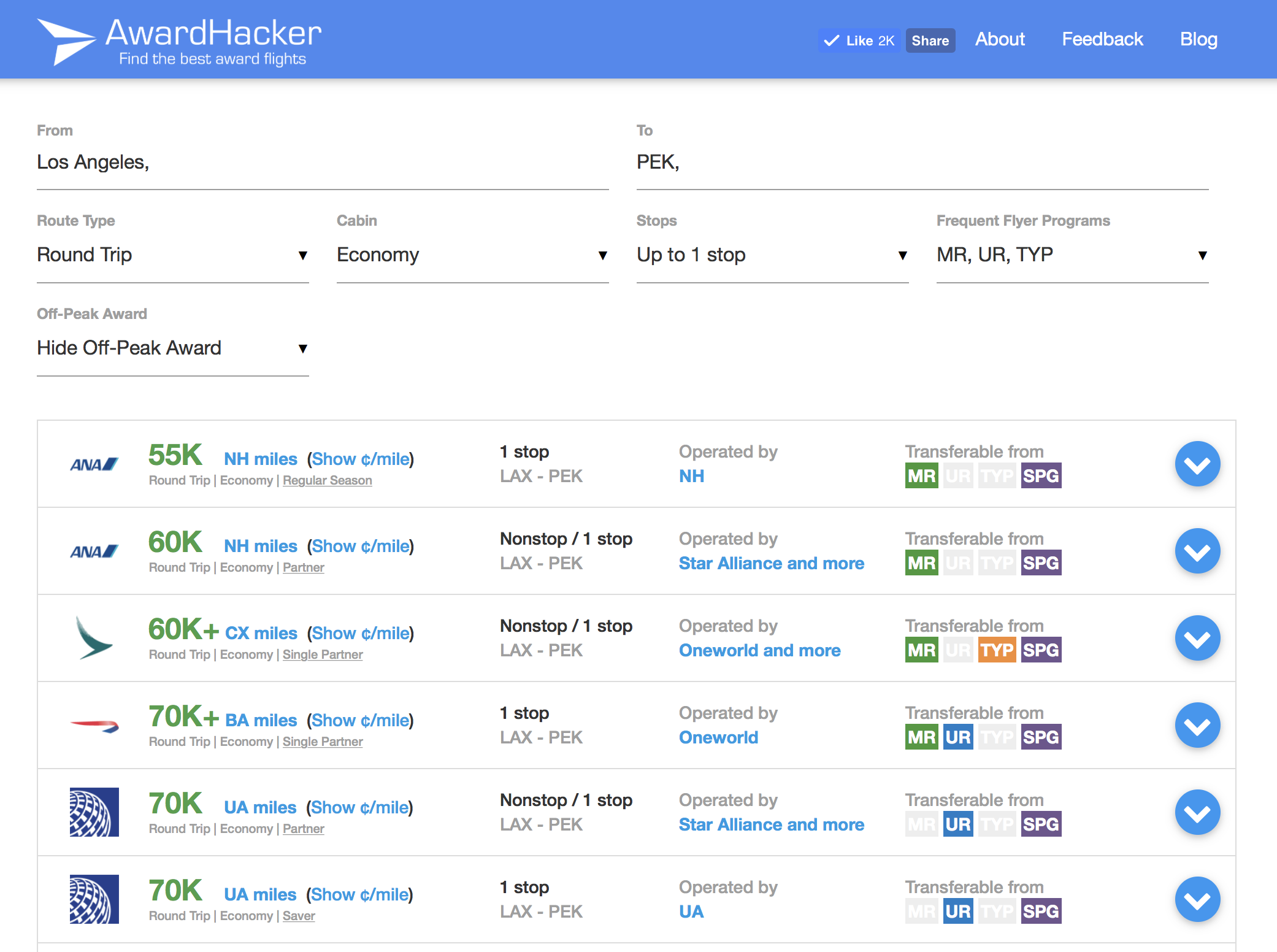

我们还专门做了一个工具 AwardHacker,它可以显示从 A 到 B 哪种航空里程需要的最少。

AwardHacker,图中的例子是兑换 LAX – PEK 的往返机票所需的里程数量

3.3. 酒店积分

酒店积分的最佳用法基本上就是兑换自家酒店的积分房,相对来说比较简单,但是仍然有些门道。详情请参考我们的酒店积分指南系列文章,其中最常见的是以下几个酒店集团:

- Marriott Bonvoy 万豪酒店常旅客计划简介

- World of Hyatt 凯悦天地常旅客计划简介

- Hilton Honors 希尔顿荣誉客会常旅客计划简介

- IHG Rewards Club 洲际酒店集团优悦会常旅客计划简介

4. 写在最后

博客上已经积攒了上千篇文章,其中很多都包含丰富的信息量很值得阅读,大家可以使用站内搜索来获取相关信息,授之以渔的文章见《如何高效利用博客的资源,快速准确搜索到信息和答案?》。如果还有其他问题,也欢迎来美卡论坛和众多玩卡的朋友们交流~

玩信用卡是个既能省钱又有趣的爱好,希望大家都能从中得到快乐~ 若有疑问,欢迎在本站相关文章下留言交流!

不想错过好的信用卡 deal?请下载美国信用卡指南APP并启用推送通知!

也可关注我们的微信公众号:美卡指南 (USCreditCardGuide)