Chase 的信用卡曾經有豐厚的開卡獎勵,福利也很不錯,而且獨佔 Marriott/Hyatt/IHG 三大酒店和 UA/AC/BA/WN 幾大航司的聯名信用卡發行權。廣大擼卡人士手裡沒有一把 Chase 的卡都不好意思串門。

但自從2015年5月底起,Chase 開始收緊信用卡批卡政策:

只要在過去2年內申請人有大於等於5個新賬戶,Chase將直接拒絕申請,無論你的信用記錄有多好、分數有多高。新賬戶數量要計算所有銀行的所有信用卡,不僅僅只算Chase的。這一政策被稱作 5/24 規則(兩年五卡政策)。

最開始的時候連很多 banker 甚至都不清楚此政策的存在,很多申請人慘遭「矇騙」。經過這些年的推廣和進一步緊縮,現在應該 Chase 員工都得到充分培訓了。但對於大家來說,Chase 5/24 規則是一個繞不過去的坎,越早了解清楚越有用。這也是這篇文章存在的目的。

1. 哪些卡受5/24政策影響?

2018年11月以來,所有Chase卡都受5/24規則影響了。

2. 524限制規則詳細解釋

2.1. 24個月如何定義

這一點 Chase 是不會告訴我們的,我們只能靠數據點推測。根據數據點,應該是按照 calendar month 算的,並不精確到天。但是注意有兩種情況:

- 如果在你生活的地區Chase只pull Experian的信用報告(大部分地區都是如此),那麼當月的1號就出5/24了。例如一個簡單的情況:假設我2019年11月20日申請了5張卡,之後再沒申請,那麼我在2021年11月1日就已經 under 5/24 可以申申申了,不必等到2021年11月21日也不必等到12月1日。

- 如果在你生活的地區Chase pull 其他信用局的信用報告,那麼下個月的1號才出5/24。例如一個簡單的情況:假設我2019年11月20日申請了5張卡,之後再沒申請,那麼需要等到2021年12月1日才出5/24。

2.2. 五卡如何計算

這個是524規則的核心,因此我們詳細來說說:

- 五卡:計算的是過去24個月內出現在你個人信用報告上的所有信用卡賬戶。其他銀行發行的也算,包括簽賬卡(Charge Card),比如 Amex Platinum。不是只看Chase給你批的信用卡。

- 還沒有上報至信用局的新賬戶不會算入。原因是 Chase 即使獲取了你的信用報告,未上報的卡他們也看不到。比如

Amex的卡現在基本要等上2個statement才會上報【2021.5 更新】Amex的卡會在第1個statement出來的時候才上報,因此大家可以利用這個時間差,趁新賬戶還沒上報之前趕緊搞定。注意 Chase 自己發行的卡不可以這麼干,他們有一套內部的系統可以看見你未上報的新賬戶。另外也要注意Barclays的卡都是批卡之後瞬間上報。新卡何時上報可以參考我們這篇文章。 - 關掉的卡,只要是兩年內開的,也被計算在內。

- 如果你某張卡升級或者降級,一般情況下這張卡的信用歷史是不會有變化的,也就不會對524狀態有影響。比如我有一張卡5年前開的,然後降級了,降級的卡在信用報告上依然會顯示為5年歷史。極少數情況下升降級會被顯示為新卡,這樣的話就會影響到524狀態。

- 商業卡需要專門討論一下。因為 Chase個人卡的5/24計數計算的是你的個人信用報告上的信用卡數據,因此如果商業卡並沒有被彙報到你的個人信用報告上,那麼自然也就不會計入Chase個人卡的5/24卡數。在常見的銀行中,AmEx, Barclays, BoA, Chase, Citi, US Bank 不會上報商業卡到個人信用報告;Capital One, Discover 會上報商業卡到個人信用報告,因此也計入5/24的卡數。

- 如果別人給你開了副卡(Authorized User),只要此副卡賬戶出現在了信用報告上,那麼最開始也是會被算入的。這一點非常坑爹,很多人就是因為算了副卡超過了5張一開始就悲劇了。有時候添加副卡並不需要SSN,但是信用局僅憑姓名生日等信息還是可以找到並把副卡信息添加到你的信用報告上。因此各位要是讓別人給你開了副卡,請在申請Chase前一定去查一下報告。被拒之後打 reconsideration 電話可以跟客服人員說明情況,請求客服把副卡去掉再計算,但不見得所有客服都會認同你的說法,可以多換幾個客服試試。

- 商店卡 (Store Card) 可能不會算入,因為在上報後的分類可能不是 credit card,各位可以自行查詢信用報告詳細信息進行確認。

- 你的貸款不會算入,524隻計算信用卡賬戶。

3. 繞過5/24的方法

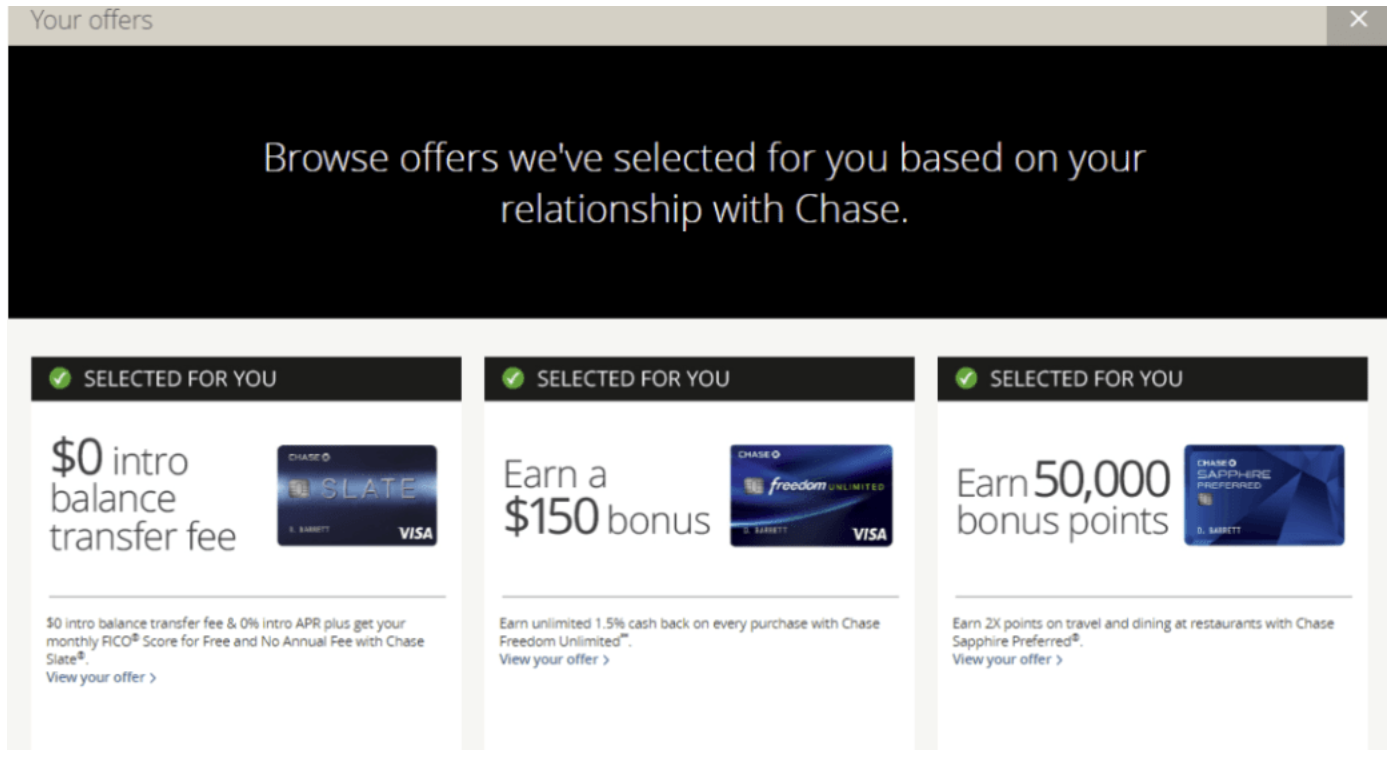

3.1. “Selected for You”【已過期】

這是一種可以繞過524的方法,在網上就可以操作。

簡單來說就是登陸 Chase 網銀,點擊 Main Menu – Just for You 查看 Chase 給你的定向促銷,如果有下圖所示的 selected for you 那麼就是這類 offer。如果顯示的是別的內容,哪怕打了綠色勾勾也不作數的!

如果你想申請商業卡,那麼要找的是如下所示的 For Business Owners

申請之前記得確認一下是 fixed APR(下面有討論),這樣才能避開524限制。

關於此方法更詳細的信息可以參考《繞過 Chase 5/24 規則的新方法 —— Selected For You》。

3.2. “You’re Already Approved”或”You’re Prequalified”【已過期】

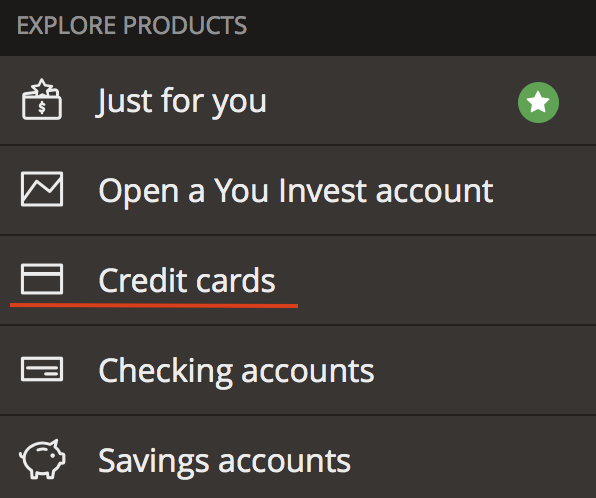

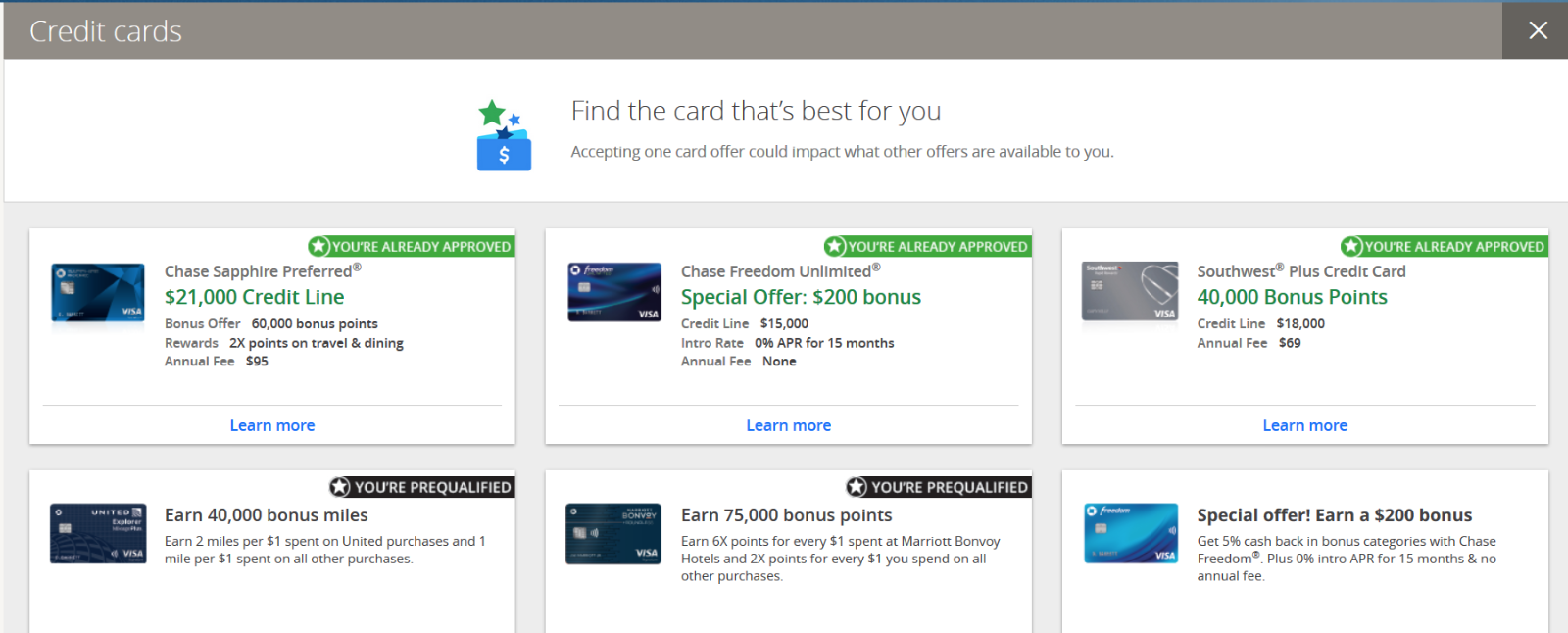

這是近期 Chase 新加入的可以通過網上申請繞過524的新方法。查詢方法和 selected for you 類似,進入網銀後點擊左上角,選擇 Explorer Products — Credit Cards。

如果你能看到下圖所示的綠色星標 offer(配文字 YOU』RE ALREADY APPROVED)和黑色星標 offer(配文字 YOU』RE PREQUALIFIED),那麼他們也是可以繞過524限制的offer。

申請的時候記得確認是 fixed APR,一般不會有問題的。

更多信息可以參考《繞過 Chase 5/24 規則的新方法: 「You』re Already Approved」或”You’re Prequalified”》。

3.3. United APP Prequalified Offer【已過期】

現在除了在 Chase 之外,又出現了一個新的地方可以查看:United APP!當然,這裡只有可能看到 Chase UA 卡的 prequalified Offer。

直接進入 United App 的首頁就可以看到 UA 卡的廣告,有的朋友可能看到的是商業卡的,有的朋友則可能看到的是個人卡的。點開之後的內容才是關鍵:必須是看得到頂部有寫着 “You’re Prequalified” 的offer,才是可以繞過 5/24 規則的 offer!如圖:

申請的時候記得確認是 fixed APR,一般不會有問題的。

更多信息可以參考《繞過 Chase UA 卡 5/24 規則的新地方 —— United APP Prequalified Offer》。

3.4. In-branch Pre-approval

在網上這些查看offers的地方出現之前,這個曾經是最有效的方法。需要帶上自己的 id 去 Chase branch 找 banker 幫你在系統里查是否有屬於你的 pre-approval offer,通過那個 offer 申請就可以繞過 524 限制。

個人卡里以下卡可以查詢 in-branch pre-approval:

- Chase Freedom

- Chase Freedom Unlimited

- Chase Sapphire Preferred

- Chase Sapphire Reserve

- United Explorer

- United Club

一定要記得讓 banker 確認他們是用的正確的鏈接,不然基本會悲劇。同時也要注意 online pre-qualified offer 是無法繞過524限制的(注意和上面的 selected for you 區分)。

商業卡也可以通過下面的 Business Relationship Manager 的方法來繞過。

關於此方法的更詳細討論可以參考《Chase In-Branch Pre-Approval Offer 小科普》。

3.5. Mail Invitation

這個是 Chase 通過實體郵件發送的開卡邀請,邀請信里有一個 RSVP code,在網站上輸入那個 code 然後申請就可以繞過 524。

不過根據收集的 DP,Chase 的航司/酒店聯名卡此類 mail offer 是無法繞過 524 的,這個需要注意一下。

3.6. Business Relationship Manager

針對商業卡,去 branch 里找 BRM (Business Relationship Manager) 讓他提交紙質申請,可以繞過!

3.7. 核心注意點:Fixed APR【已過期】

【2021.8 更新】現在Chase已經封掉了包括 Selected For You, You’re Pre-Approved 等各種以 Fixed APR 為標誌的以前可以繞過5/24的方法。

對於以上各類繞過方法,有一個統一的標誌可以在申請前幫助大家判斷自己是否真的能繞過5/24規則:去找詳細條款,如果看到的是 fixed APR,那麼就是真正的 pre-approved offer,很可能可以繞過5/24規則;反之,如果看到的是 APR range,則一定不行。

Fixed APR 是指類似這樣的句子:

「0% fixed Intro APR for the first 12 months that your Account is open. After that, 14.74%. This APR will vary with the market based on the Prime Rate.」

“This APR will vary with…”只是標準的條款文字,有這個話不代表是 fixed APR。APR range 是指類似這樣的句子:

「0% fixed Intro APR for the first 12 months that your Account is open. After that, 14.74% to 20.74%, based on your creditworthiness. These APRs will vary with the market based on the Prime Rate.」

4. 如何應對

結合目前的信息,我們推薦的應對方法是:

- 對剛入門的朋友,我們建議你先優先考慮申請受 5/24 規則影響的信用卡,尤其是 CFF/CFU/CSP/CSR 等好卡。可參考《在5/24之內,應該申哪幾張Chase信用卡?》

- 超過5張卡,但是去掉副卡之後「合格」的,可以嘗試在後門電話里說服客服不計算副卡賬戶。如果客服不給重新計算,可以掛了重新打。

- 超過5張卡,就只能嘗試一下上一部分的幾種繞過方法了。若查不到 in branch pre-approval,可以選擇好好養一段時間,直到能夠查到或者等你進入了2年5卡的範圍為止。

- 急需用點數或者不在乎 Chase UR 系統的人可以直接move on,運通的 Membership Rewards (MR) 也是非常不錯的點數系統。比如從兌換中美往返機票來說,運通的MR點數可以轉全日空(ANA)和加拿大航空(AC),他們和美聯航同屬星空聯盟,是可以互相兌換獎勵機票的。而且ANA兌換中美往返所需點數比UA兌換還少一些。

- 對於可以申商業卡的朋友們,因為 AmEx 等一些銀行的商業卡不會上報到個人信用報告上,因此不會被計入5/24的卡數,在憋5/24期間仍然可以申請這類商業卡。