本文向大家介绍一种免税投资账户:Roth IRA。

IRA的全称是Individual Retirement Account(个人退休账户)。其中Roth IRA是1997年立法通过,以参议员William Roth命名的一种IRA,近年来越来越受年轻人欢迎。

我们可以把Roth IRA理解为一个有税务优化的特殊投资账户。每年Roth IRA提供一定的限额,可供存入税后资金。账户内的交易活动不产生资本利得税(captial gain tax)和股息分红税(dividend tax)。Roth IRA的存入本金随时可取,但收益在退休前取出有一定限制。

正文部分将详细介绍Roth IRA的基本税务规则。

Contents

Tax-free Growth (增长免税)

US Person (报税身份辨析) 在一般的有税账户(taxable account)获得投资收益时,需缴纳短期或长期资本利得税。而Roth IRA内的投资则没有资本利得税,故投资收益越高,节省的税越多。

计算一个例子比较一下。假设在2020年投入100k资金,并用30年时间投资将本金变成10倍。这大概相当于8%的年增长,长期持有SP500基金(VOO/SPY)即可达到。下图给出了30年投资变现后到手的金额:

有税账户在2050年全部变现时,所得利润(按目前的税率)大概率会落在15%的资本利得税区间,故需缴税(1m-100k) × 15% = 135k。而Roth IRA本金100k随时可取,一旦在2050年成为qualified的状态(例如其主人年龄超过59.5岁),1 million可全部免税取出。故Roth IRA节约的税金约等于13万5千美元,与投入的本金相当。

以上讨论未考虑taxable account中投资的股息分红(dividend)收益,而股息分红在产生的当年要缴税。如此相比,Roth IRA能省下更多的税。

Regular Contribution (存入金额)

正因为其优秀的省税能力,Roth IRA每年的存入金额有限制。

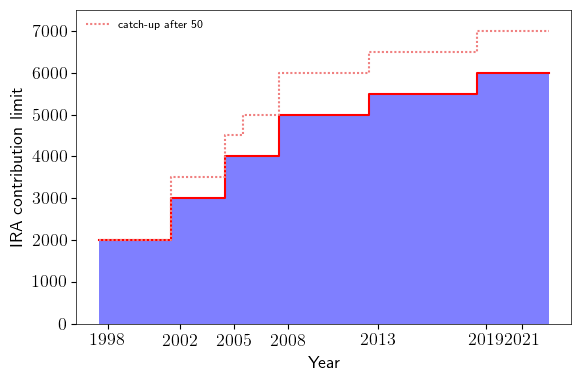

Contribution limit

上图列出了从Roth IRA从诞生至今,IRA逐年的contribution limit的总额(Roth IRA与其他类型的IRA分享)。

2021年,IRA能存入的最大金额为6k(50岁以上可以catch-up至7k)。可以选择把这6k额度全部分配给Roth IRA。

除此之外,存入金额同时还受收入限制。

一方面,存入金额不能超过taxable compensation(或称earned income,可理解为主动收入)。对于学生和上班族,taxable compensation是W2的Box 1(Wages tips and other compansation)。自雇收入算taxable compensation,但是股票房产收益、利息分红、退休金等被动收入不算。

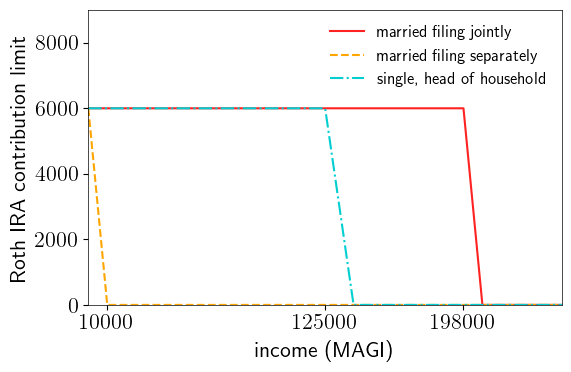

另一方面,超过一定限额的高收入人士不能直接存Roth IRA。这里的收入标准是MAGI(Modified Adjusted Gross Income),它是gross income进行两次调整后得到的

Adjusted Gross Income (AGI) = Gross Income - deductible expanses MAGI = AGI + Certain Deductions

前一年的AGI可以在今年报税的Form 1040上找到,然后基本上只要把traditional IRA deduction加回去就得到了MAGI,详细计算请参考这里。

我们将IRS关于收入限制的表格(2020, 2021)绘成下图,可以看到,6k额度在超过某个收入阈值后线性递减到0。

综合以上三个限制,我们得到:

Roth IRA contribution limit = min( taxable compensation, 6k * income adjustment by MAGI ) - IRA contributions other than Roth IRA

第一次存Roth IRA的朋友,可能收入较少。我们再举一个使用该公式计算限额的例子。

Alice在2020年的全年工资是3k,股票资本收益、利息收益等被动收入1k,她已往其他类型的IRA里存入1.4k(例如traditional IRA),那么她最多只能往Roth IRA存3k-1.4k=1.6k。

MAGI对Roth IRA存入的限制可由backdoor Roth操作绕过,我们今后分析。

Deadline

直接存入Roth IRA的资金,在账目中记为regular contribution。Regular contribution只能以银行转账/支票等现金支付方式存入,不可以直接存入股票等未变现资产(IRC Sec. 408(a)(1))。

某年regular contribution的存入期限为当年1月1日至次年4月15日。允许第二年报税日之前存入的原因是前面的MAGI收入限制。理论上只有在第二年收到所有税表之后才能精确计算出MAGI,从而决定Roth IRA的存入上限。

Withdrawal/Distribution (取出金额)

Roth IRA内的资金进行投资后,会产生收益(earning)。因此Roth IRA的账目至少包含两个部分:regular contribution和earning。其中earning等于Roth IRA目前的总额(fair market value)减去regular contribution,这个值可以是负数。

Roth IRA的这两部分取出有不同的税务处理。

我们举一个例子:Bob在两个券商开了Roth IRA,各有损益,见下表

| Roth IRA #1 | Roth IRA #2 | → | Roth IRA | 10k | |

| 存入金额 | 3k | 3k | → | regular contribution | 6k |

| 收益 | -1k | 5k | → | earning | 4k |

IRA distribution的税务问题遵循aggregation rule(IRC Sec. 408(d)(2), Sec. 408A(d)(4)(A)),个人持有的全部Roth IRA应合并成一处考虑。由此我们将两个Roth IRA的账目合并得到表格最后两列。

Regular contribution在存入后可以随时取走,不产生任何税务后果(IRC Sec. 72 (b)(1), (q)(1),CFR Sec. 1.408A-6 A-1(b))(需要报税,但不需要缴税)。坊间常说Roth IRA本金可以随时取,指的是取regular contribution。

从Roth IRA中取钱,总是默认regular contribution先被取出,这是Roth IRA最简单的一个ordering rule(取钱顺序)。我们在本例中取8k(比如将Roth IRA #2的资金全部取出),前6k没有任何税务后果。但当取剩下的2k earning部分时,需满足如果两个条件才没有税务影响,

5-year non-exclusion period: Roth IRA第一笔regular contribution已超过5年Qualified distribution: 满足其他任意一个qualified distribution条件,常见的条件是主人年龄超过59.5岁

不满足这两个条件可能产生收入税和罚金,排列组合见下表:

| 小于59.5岁 | 超过59.5岁 | |

| Roth IRA持有小于5年 | 收入税 ✅ 10%罚金✅ | 收入税 ✅10%罚金 ❎ |

| Roth IRA持有超过5年 | 收入税 ✅ 10%罚金✅ | 收入税 ❎10%罚金 ❎ |

收入税是指的是将支取2k earning算入当年的gross income。假如边际税率是24%,则需要缴税480。如果有10%的罚金,则要额外缴200。

第二个条件很容易理解:IRA是退休账户,罚金和税的设置是为了防止所有者过早取出退休资金。所以坊间常说Roth IRA的收益在退休前取有税和罚金。

第一个条件是Roth IRA的一个五年规则。

5-year non-exclusion period

这一条是为了将Roth IRA的收益至少在账户中保留5年。

Non-exclusion指的是没有例外情况——残疾和死亡都不行。残疾或死亡作为免除罚金的例外条件,却不可以破除这个5年规则。Roth IRA的所有者(owner)如果没有度过5-year non-exclusion period而去世,那么Roth IRA的继承人(beneficiary)在取到earning部分时仍然要交收入税,直到Roth IRA持有达到5年!

理论上最短的持有时间可以减小到3年多,因为规则里的5年是5-taxable year。我们看原文:

(B) Distributions within nonexclusion period

A payment or distribution from a Roth IRA shall not be treated as a qualified distribution under subparagraph (A) if such payment or distribution is made within the 5-taxable year period beginning with the first taxable year for which the individual made a contribution to a Roth IRA (or such individual’s spouse made a contribution to a Roth IRA) established for such individual.

举一个例子:假设Craig于2020年4月15日第一次开Roth IRA(因新冠导致的额外延期2020年其实可拖至7月15日),并存入1刀。这笔regular contribution可以被算在2019年,计算nonexclusion period时于2019年1月1日存入无异。因此只要持有到2024年1月1日就已经满足了5-year non-exclusion period,而Roth IRA只开了3年零7个半月,

尽管如此,我们建议在年轻时一旦有收入,立即开Roth IRA并存入一笔本金。5年过后,就可以一劳永逸地摆脱non-exclusion period。这将大大简化今后会涉及的Roth IRA更复杂的取钱规则。

总结

Roth IRA是一种增值免税的退休账户。其拥有特别的存入、取出限制。实质上是账户持有人以收益部分资金在退休前的流动性换取其免税待遇。Roth IRA对年龄、身份没有限制。

早开Roth IRA还可以尽早度过的5-year non-exclusion period,因此建议有收入的立刻上。

【注】本文只介绍Roth IRA 的基本知识,后续我们还会分析rollover以及backdoor操作。

参考资料:investopedia, publication 590-a, publication 590-b, DQYDJ

免责声明:本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖,我们对其不负担任何形式的责任。我们强烈建议您,若有税务问题,请立即咨询专业的税务律师或税务顾问。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.