Pre-tax 401(k)是最常见的401(k)计划。80年代开始在美国流行起来,逐步代替企业原来的defined benefit plan。

其运行方式类似于traditional IRA。员工存入税前(pre-tax)工资;雇主提供一定比例的匹配(match)作为激励;退休后在取出时要缴收入税,退休前取出有额外的罚金。可见,401(k)以退休前的资金流动性换取延税优惠。

本文详细介绍pre-tax 401(k)的出入金规则,401(k)的概述知识不详述(请回顾401(k)综述)。读者具体的情况请参考阅读雇主的plan document。

Contents

Contribution

员工存入pre-tax 401(k)的是税前工资,设定比例或数值后,payroll在pay day将金额存入托管在指定券商的401(k)账户中。每月的存入金额可在paycheck中看到(有YTD以及当月数值),一整年的金额则会出现在Form W2的Box 12。

401(k)存多少合适?这个问题的准确数值往往和个人的财务预期有关。然而可以确定的是,拿到“白送”的雇主匹配(employer match)几乎肯定优于不存或少存。

Employer match

本节介绍employer match的注意事项。

Vesting schedule

根据综述,2021年只有28%的雇主提供immediate vesting 。简言之,若不是safe harbor plan(例如traditional 401(k)),雇主存入的资金并不一定立即归员工所有,而是根据schedule,过一定的时间后(2-6年)授予(vest)。若过早离开公司,则拿不到尚未vest的employer match。若有计划短时间跳槽,employer match不一定能白拿,存401(k)前请检查vesting schedule。

Employer match的比例描述

有多种语言描述,常见的有

- 50% match

50 cents on the dollar up to 6%

50% on the first 6%

3% on 6%

这是指存入401(k)金额小于等于工资的6%时,雇主会match这部分的50%,match总额不超过3%。

- 100% match

3%, dollar-for-dollar match

100% of your contributions up to 3% of your salary

这是指存入401(k)金额小于等于工资的3%时,雇主会match 100%。

- basic safe harbor

100% on the first 3%, then 50% up to 5%

这是safe harbor 401(k)常见的matching condition。意指存入小于等于工资的3%时,雇主会match 100%;存入在3%到5%之间的,多余部分雇主match 50%,所以最多能拿到的match占工资的4%

3% * 100% + ( 5% – 3% ) * 50 % = 4%

各大互联网公司的401(k)福利可参考这个网页,例如Microsoft 2022年的match比例是:

50% match on employee’s contribution up to $20500. (IRS max contribution limit)

根据这个叙述,最高的match可达

20500 * 50% = 10250

Match频率: pay period/plan year

常见的情况,雇主会根据每个paycheck存入相应的match。此时若员工每个pay period存入金额相差过大,可能错过某张paycheck对应的match。

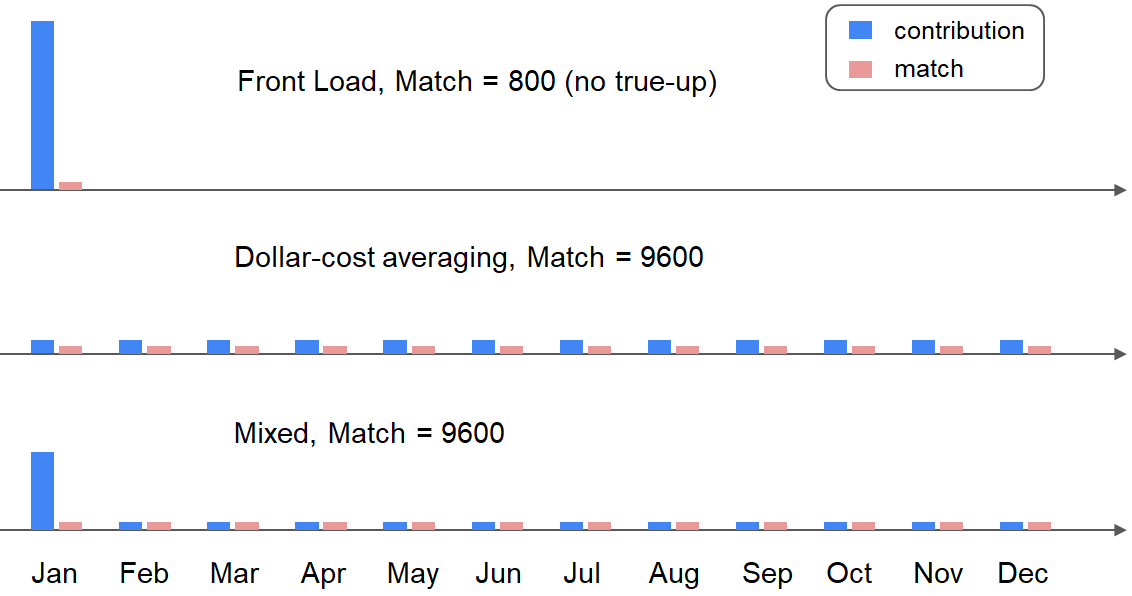

例子(front load):Bob的月工资为20000(简单起见不考虑FICA)。公司的401(k) plan是一个safe harbor plan,使用enhanced safe harbor matching,即4%的存入,公司会100% match。Bob用2021年1月的第一张paycheck,往其pre-tax 401(k)中存入了19500。由于19500在Bob第一张paycheck中的比例超过4%,公司只match 20000 * 4% = 800。但因为该数值为2021年elective deferral的IRS limit,于是Bob在2021年的其余年份无法继续存入该公司的401(k)。Bob剩余的每张paycheck存入均为0,该公司在其余年份不会给match。

(注:401(k) plan对每月存入比例可能还有限制,例如不超过paycheck的25%,本例简单起见忽略。)

Front load有助于资金更早进入401(k)投资,但在以paycheck为单位计算match时,会在存满后IRS limit后失去match的机会。

假如Bob的19500平均分成12个月存入(dollar-cost averaging),则每月存入19500 / 12 = 1625,占总工资的 19500 / 12 / 20000,大约为8.125%。每个月的存入均大于工资的4%,可在全年12个月每月都拿到800的match。

另一种折中的做法(mixed)是第一个月存入10700,之后11个月每月存800。存入总额仍然是19500,但资金比平均分更早进入了市场。

按paycheck计算match可以防止员工早早拿到全年的match之后离职,但员工会因为某张paycheck存少了(例如因为IRS limit)而吃亏。

所以有的401(k) match有true-up provision。True-up意为,若按全年收入和全年存入额计算的match小于实际给出的match,则雇主会在年末补足。在Bob采用front load的例子中,他一年的存入19500超过了其全年总收入的4%,但实际只给了第一个月的match。对于有true-up provision的401(k) plan,雇主会在年底(或次年1月)补足剩下的800 * 11 = 8800 match。但在年底前离职,可能失去true-up补足的部分。

Distribution/Withdrawal

Pre-tax 401(k)全部由pre-tax dollar构成,无论何时取出,都会计入当年的ordinary income计算收入税。

取钱规则与综述里的qualified distribution一样。离职后,若年龄不满59.5岁,取出部分有额外的10%罚金。另有去世、伤残以及家庭经济困难时期的hardship withdraw等特殊情况。

在职期间从401(k)中取钱,称为in-service distribution。Elective deferal部分在职期间不能取,employer contribution部分可能还有工作年限的规定的,详细规则见ejreynolds的总结。

Separation from service

员工离职后,401(k)内的资金有几个处理方式

- 保留原雇主的401(k) 账户

- 向新雇主的401(k) plan做401(k) -> 401(k) rollover

- pre-tax 401(k) -> traditional IRA

- cash out (即early distribution)

前两个方案,401(k)的资金仍留在某个401(k) plan中。如果原雇主的账户费用低,投资选项多,则推荐保留;反之则推荐rollover到下一个雇主的plan中集中管理。

方案3将pre-tax 401(k)的资金rollover到traditional IRA账户中。IRA一般没有维护费用,投资选项广,rollover至IRA是古老而常见选择。但由此traditional IRA中出现了pre-tax money,若长期留存,会因pro-rata rule影响backdoor Roth,见backdoor介绍。

方案4将钱全部或部分取出。这发生在离职后,因此不再是in-service distirbution。Sec. 3405要求从401(k)中取出pre-tax money(或钱经过401(k)持有人的indirect rollover)时由券商截留20% mandatory withholding,即使最终计算的税负远低于此。

年龄达到72岁后,401(k)有required minimal distribution。

Involuntary cash out

员工离职后,401(k) plan administator应以书面形式向员工告知处理401(k)的前述几种保留、rollover或cash out的方式。

但若余额不足5k时(或在保留plan检测时余额不足5k),那么plan administrator在通知员工后,可以选择involuntary cash out(Sec. 401(a)(31)(B)),即强制员工将钱取出。但Sec. 401(a)(31)(B)同时规定,若余额超过1k,则plan administrator需以书面形式通知员工,将cash out的钱以direct transfer的形式转入员工名下的IRA。

401(k) 余额不足5k的,请在离职前核实好plan关于involuntary cash out的细节。

总结

本文介绍了最常见的pre-tax 401(k)的存入取出规则。

员工存入部分关注elective deferral limit。雇主存入部分关注

- vesting schedule

- match频率/方式

- 是否有true-up provision

这些plan细则结合个人投资策略决定是否front-load。

员工离职后,401(k) 有保留、rollover至新雇主处或IRA、以及cash out等选项。若余额少于5k,应注意involuntary cash out的风险。

参考资料:CNN Money: 401k Guide, Investopedia: distribution

In-service distribution: dwc401k, ejr

dwc401k: true-up, 20% withholding, dwc401k: involuntary cash out

免责声明:本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖,我们对其不负担任何形式的责任。我们强烈建议您,若有税务问题,请立即咨询专业的税务律师或税务顾问。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.