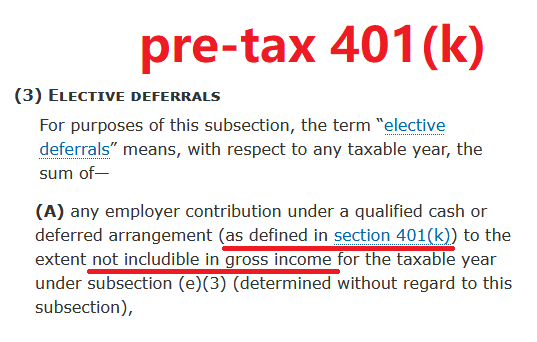

Pre-tax 401(k)是最常見的401(k)計劃。80年代開始在美國流行起來,逐步代替企業原來的defined benefit plan。

其運行方式類似於traditional IRA。員工存入稅前(pre-tax)工資;僱主提供一定比例的匹配(match)作為激勵;退休後在取出時要繳收入稅,退休前取出有額外的罰金。可見,401(k)以退休前的資金流動性換取延稅優惠。

本文詳細介紹pre-tax 401(k)的出入金規則,401(k)的概述知識不詳述(請回顧401(k)綜述)。讀者具體的情況請參考閱讀僱主的plan document。

Contents

Contribution

員工存入pre-tax 401(k)的是稅前工資,設定比例或數值後,payroll在pay day將金額存入託管在指定券商的401(k)賬戶中。每月的存入金額可在paycheck中看到(有YTD以及當月數值),一整年的金額則會出現在Form W2的Box 12。

401(k)存多少合適?這個問題的準確數值往往和個人的財務預期有關。然而可以確定的是,拿到「白送」的僱主匹配(employer match)幾乎肯定優於不存或少存。

Employer match

本節介紹employer match的注意事項。

Vesting schedule

根據綜述,2021年只有28%的僱主提供immediate vesting 。簡言之,若不是safe harbor plan(例如traditional 401(k)),僱主存入的資金並不一定立即歸員工所有,而是根據schedule,過一定的時間後(2-6年)授予(vest)。若過早離開公司,則拿不到尚未vest的employer match。若有計劃短時間跳槽,employer match不一定能白拿,存401(k)前請檢查vesting schedule。

Employer match的比例描述

有多種語言描述,常見的有

- 50% match

50 cents on the dollar up to 6%

50% on the first 6%

3% on 6%

這是指存入401(k)金額小於等於工資的6%時,僱主會match這部分的50%,match總額不超過3%。

- 100% match

3%, dollar-for-dollar match

100% of your contributions up to 3% of your salary

這是指存入401(k)金額小於等於工資的3%時,僱主會match 100%。

- basic safe harbor

100% on the first 3%, then 50% up to 5%

這是safe harbor 401(k)常見的matching condition。意指存入小於等於工資的3%時,僱主會match 100%;存入在3%到5%之間的,多餘部分僱主match 50%,所以最多能拿到的match占工資的4%

3% * 100% + ( 5% – 3% ) * 50 % = 4%

各大互聯網公司的401(k)福利可參考這個網頁,例如Microsoft 2022年的match比例是:

50% match on employee’s contribution up to $20500. (IRS max contribution limit)

根據這個敘述,最高的match可達

20500 * 50% = 10250

Match頻率: pay period/plan year

常見的情況,僱主會根據每個paycheck存入相應的match。此時若員工每個pay period存入金額相差過大,可能錯過某張paycheck對應的match。

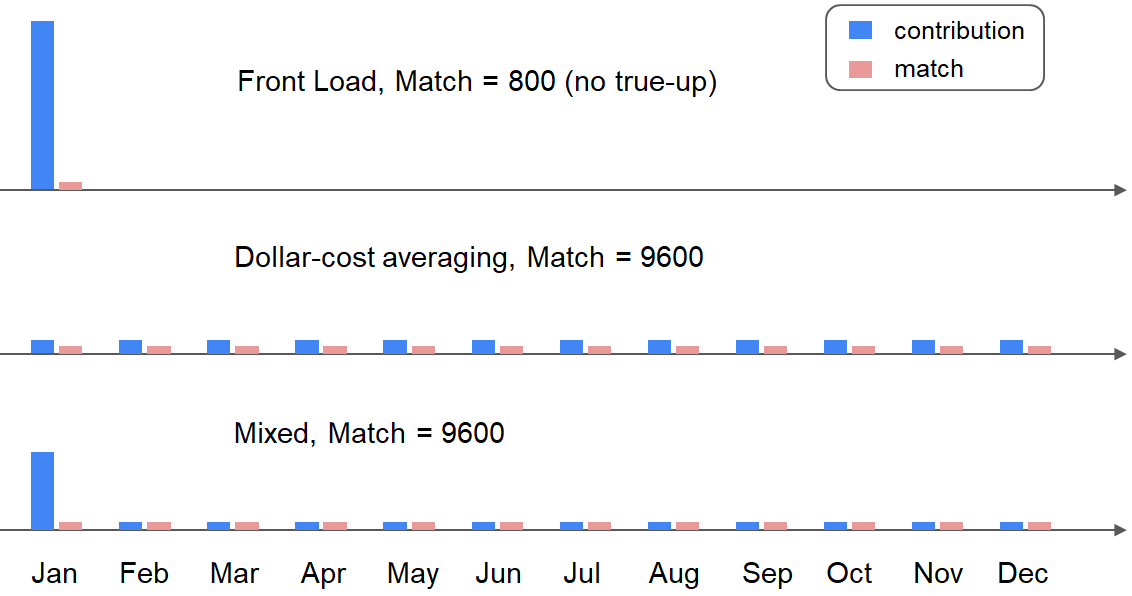

例子(front load):Bob的月工資為20000(簡單起見不考慮FICA)。公司的401(k) plan是一個safe harbor plan,使用enhanced safe harbor matching,即4%的存入,公司會100% match。Bob用2021年1月的第一張paycheck,往其pre-tax 401(k)中存入了19500。由於19500在Bob第一張paycheck中的比例超過4%,公司只match 20000 * 4% = 800。但因為該數值為2021年elective deferral的IRS limit,於是Bob在2021年的其餘年份無法繼續存入該公司的401(k)。Bob剩餘的每張paycheck存入均為0,該公司在其餘年份不會給match。

(註:401(k) plan對每月存入比例可能還有限制,例如不超過paycheck的25%,本例簡單起見忽略。)

Front load有助於資金更早進入401(k)投資,但在以paycheck為單位計算match時,會在存滿後IRS limit後失去match的機會。

假如Bob的19500平均分成12個月存入(dollar-cost averaging),則每月存入19500 / 12 = 1625,佔總工資的 19500 / 12 / 20000,大約為8.125%。每個月的存入均大於工資的4%,可在全年12個月每月都拿到800的match。

另一種折中的做法(mixed)是第一個月存入10700,之後11個月每月存800。存入總額仍然是19500,但資金比平均分更早進入了市場。

按paycheck計算match可以防止員工早早拿到全年的match之後離職,但員工會因為某張paycheck存少了(例如因為IRS limit)而吃虧。

所以有的401(k) match有true-up provision。True-up意為,若按全年收入和全年存入額計算的match小於實際給出的match,則僱主會在年末補足。在Bob採用front load的例子中,他一年的存入19500超過了其全年總收入的4%,但實際只給了第一個月的match。對於有true-up provision的401(k) plan,僱主會在年底(或次年1月)補足剩下的800 * 11 = 8800 match。但在年底前離職,可能失去true-up補足的部分。

Distribution/Withdrawal

Pre-tax 401(k)全部由pre-tax dollar構成,無論何時取出,都會計入當年的ordinary income計算收入稅。

取錢規則與綜述里的qualified distribution一樣。離職後,若年齡不滿59.5歲,取出部分有額外的10%罰金。另有去世、傷殘以及家庭經濟困難時期的hardship withdraw等特殊情況。

在職期間從401(k)中取錢,稱為in-service distribution。Elective deferal部分在職期間不能取,employer contribution部分可能還有工作年限的規定的,詳細規則見ejreynolds的總結。

Separation from service

員工離職後,401(k)內的資金有幾個處理方式

- 保留原僱主的401(k) 賬戶

- 向新僱主的401(k) plan做401(k) -> 401(k) rollover

- pre-tax 401(k) -> traditional IRA

- cash out (即early distribution)

前兩個方案,401(k)的資金仍留在某個401(k) plan中。如果原僱主的賬戶費用低,投資選項多,則推薦保留;反之則推薦rollover到下一個僱主的plan中集中管理。

方案3將pre-tax 401(k)的資金rollover到traditional IRA賬戶中。IRA一般沒有維護費用,投資選項廣,rollover至IRA是古老而常見選擇。但由此traditional IRA中出現了pre-tax money,若長期留存,會因pro-rata rule影響backdoor Roth,見backdoor介紹。

方案4將錢全部或部分取出。這發生在離職後,因此不再是in-service distirbution。Sec. 3405要求從401(k)中取出pre-tax money(或錢經過401(k)持有人的indirect rollover)時由券商截留20% mandatory withholding,即使最終計算的稅負遠低於此。

年齡達到72歲後,401(k)有required minimal distribution。

Involuntary cash out

員工離職後,401(k) plan administator應以書面形式向員工告知處理401(k)的前述幾種保留、rollover或cash out的方式。

但若餘額不足5k時(或在保留plan檢測時餘額不足5k),那麼plan administrator在通知員工後,可以選擇involuntary cash out(Sec. 401(a)(31)(B)),即強制員工將錢取出。但Sec. 401(a)(31)(B)同時規定,若餘額超過1k,則plan administrator需以書面形式通知員工,將cash out的錢以direct transfer的形式轉入員工名下的IRA。

401(k) 餘額不足5k的,請在離職前核實好plan關於involuntary cash out的細節。

總結

本文介紹了最常見的pre-tax 401(k)的存入取出規則。

員工存入部分關注elective deferral limit。僱主存入部分關注

- vesting schedule

- match頻率/方式

- 是否有true-up provision

這些plan細則結合個人投資策略決定是否front-load。

員工離職後,401(k) 有保留、rollover至新僱主處或IRA、以及cash out等選項。若餘額少於5k,應注意involuntary cash out的風險。

參考資料:CNN Money: 401k Guide, Investopedia: distribution

In-service distribution: dwc401k, ejr

dwc401k: true-up, 20% withholding, dwc401k: involuntary cash out

免責聲明:本文及其中任何文字均僅為一般性的介紹,絕不構成任何法律意見或建議,不得作為法律意見或建議以任何形式被依賴,我們對其不負擔任何形式的責任。我們強烈建議您,若有稅務問題,請立即諮詢專業的稅務律師或稅務顧問。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.