IRA在1974年立法通过,旨在为雇主不提供退休计划的雇员提供一个个人退休账户。1981年,IRA面向所有人开放。存入IRA的钱在当年不计入收入(此时不缴收入税),账户内的投资免资本利得与股息分红税,退休后取出资金时再计入当年工资(此时缴收入税)。因此IRA存入的是税前收入(pre-tax money),具有税收延递作用(tax-deferred)。

1997年Roth IRA设立。因原先的pre-tax的IRA历史更久远,其通用称呼从一般的IRA变成了traditional IRA。

本文介绍traditional IRA的出入金规则,以及与Roth IRA的比较。

Contents

Contribution and Deduction Limits (存入与抵税金额限制)

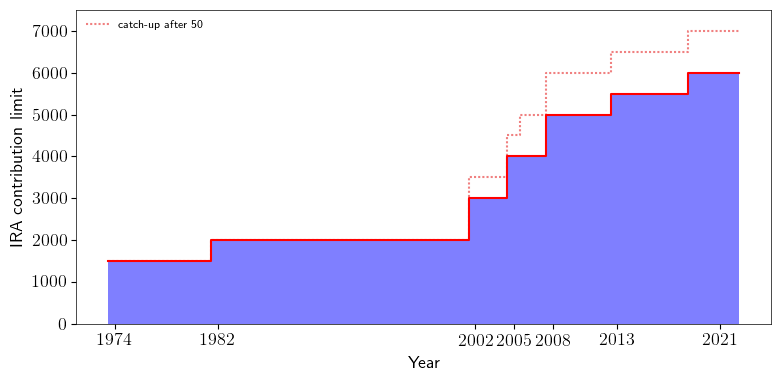

图为IRA历年的contribution limit,2020及2021年均为6k,由traditional IRA以及Roth IRA分享。与Roth IRA一样,traditional IRA contribution不能超过taxable compensation(earned income),参考Roth IRA介绍。总结一下:

traditional ira contribution limit = min( 6k - Roth IRA contribution, taxable compensation )

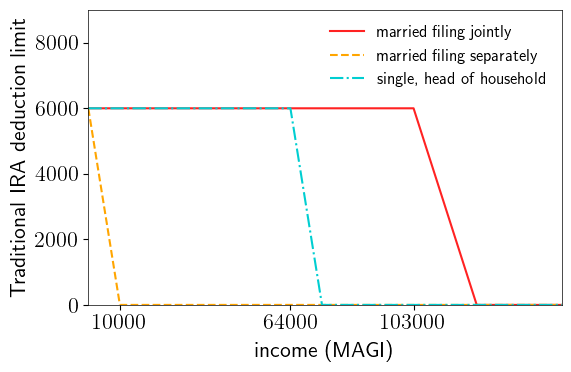

Roth IRA的contribution limit还受Modified Adjusted Gross Income (MAGI)限制,高收入者不能直接做Roth IRA regular contribution。MAGI对traditional IRA限制的是抵税额度(deductible limit)

通常说traditional IRA存入的是pre-tax money,其实现机制是在当年收入中减去该抵税额度。当有公司提供的退休账户(quanlified employment based retirement plan, 例如401(k))时,高额的MAGI将减少traditional IRA的抵税额度,见IRS表格2020,2021。(deduction phase out也适用于夫妻双方一人有401(k),见IRS表格2020, 2021)

图中显示了常见的情况。收入超过某阈值后,deduction limit变成零。此时仍可存入traditional IRA,但存入的金额称之为non-deductible contribution,不能抵税。此时的IRA有时也被称为non-deductible IRA。称呼而已,我们仍然将其归类为traditional IRA。

Withdraw/Distribution (取钱)

我们按IRA aggregation rule (IRC Sec. 408(d)(2))把个人全部的traditional IRA看成一个整体,

其中non-deductible部分不能在当年抵收入税,它们构成traditional IRA的basis。术语basis表示退休账户中已被课税的存款。Traditional IRA内剩余的所有资金,包括deductible contribution,以及所有资金的投资收益(earnings)全部是税前资金(pre-tax money)。

当持有人达到59.5岁或满足其他特殊条件时,traditional IRA变成qualified的状态。从中取钱属于qualified distribution。取出来的pre-tax money算当年收入,需要在当年缴收入税。假如持有人未达到59.5岁,也不满足其他qualified distribution的条件,那么pre-tax部分被取出来时会被征收收入税,以及额外的10%罚金。

| 小于59.5岁 | 超过59.5岁 | |

| Traditional IRA basis (non deductible contribution) | 收入税 ❎ 10%罚金❎ | 收入税 ❎10%罚金 ❎ |

| Traditional IRA pre-tax money | 收入税 ✅ 10%罚金✅ | 收入税 ✅10%罚金 ❎ |

对比Roth IRA取earning的表格,traditional IRA的qualified条件(例如59.5岁)与Roth IRA相同,但不存在5-year non-exclusion period。

Basis和pre-tax money的支取顺序是怎么样的呢?

Pro-rata rule

我们知道从Roth IRA取钱,regular contribution总是最先被取出,那么从traditional IRA取钱时,是不是basis先被取出呢?

不是!

Traditional IRA的取钱规则是Pro-rata rule:pre-tax和after-tax(也即basis) 必须以它们在traditional IRA中的比例被取出。例如traditional IRA总共有资金10k,其中1k是basis。那么从中取出3k,会包含2.7k的pre-tax money和0.3k的after-tax money。

Pro-rata即按比例的意思。美国人喜欢用cream in the coffee比喻pre-tax和after-tax在traditional IRA中的混合状态,从杯中倒出来不可能只含cream。

实际的情况比上述例子更复杂一些。前述IRA总共有资金10k,但资金总量因投资时刻在变,以何时的总量作为标准呢?IRC Sec. 408(d)(2)(C) 规定了以每年的12月31日所有traditional IRA(以及SIMPLE IRA/SEP IRA)的值作为剩余资金,将一年中各个时间段取出的资金加回去后视为资金总量,用于计算pre-tax/after-tax的比例。8606表格被用于报告non-deductible contribution以及该pro-rata rule的计算。因涉及到年底的总额,所以缴税数额可能要到第二年才能确切知晓。

正因为有pro-rata rule,我们不能把traditional IRA的non-deductible contribution等效成Roth IRA的regular contribution。Traditional IRA的basis总是和pre-tax money成比例的取出,因此其即使税后的钱,流动性也比Roth IRA差。

Required Minimal Distribution (RMD)

Traditional IRA的所有人在年满72岁之后,每年必须强制取出一定的比例,否则少取的部分有50%的罚金。该比例用预期寿命的表格计算。RMD使得traditional IRA的财产在72岁后必然有部分被按计划的征税。这也是traditional IRA劣于Roth IRA的一处。

Traditional IRA vs Roth IRA (regarding tax benefits)

这一节我们做一个经典的计算,比较traditional IRA与Roth IRA的税务优势。

首先我们看non-deductible IRA,它存入时不免税,这一点劣于traditional IRA的deductible部分;另一方面其non-deductible contribution产生的earning在取出时也不免税,这又使之劣于Roth IRA。因此我们仅比较Roth IRA与全额deductible的traditional IRA。

以2020年为例,我们假设当前税率为25%,税前本金6k,30年涨到10倍。

6k金额在存入Roth IRA时,25%被征税,因此涨到10倍取出时为45k。而traditional IRA取出金额要看30年后的税率。如果与当前税率相同,即也是25%,则取出金额与Roth IRA相同。可见traditional IRA vs Roth IRA主要是当前税率与退休时税率的较量,在假设使用相同的投资方式时(且不用于rollover)

- 如果当前税率高,存traditional IRA有利

- 如果退休时税率高,存Roth IRA有利

这也是其他pre-tax vs Roth 型退休账户的比较准则。

前述的例子因为缴税的原因,Roth IRA没有存满contribution limit。现在我们假设税前金额是8k,则以25%的当前税率计算,则Roth IRA正好存满,而traditional IRA存满后,剩下的2k被先被征25%的税,然后在taxable account里以同样方式投资(不考虑股息分红税),

30年后,traditional IRA按照25%的税率可以取出45k,然而taxable account因为资本利得税的原因,变现后不满15k,因此即使退休时税率与当前相同,traditional IRA也小劣于Roth IRA。可能这个例子和本博客的读者更相关,因为工作后应该有能力存满一年6k的限额。

综上,在边际税率(marginal tax rate)较低时(例如学生、刚开始工作、失业)适合存Roth IRA;边际税率较高时,往往traditional IRA也是non-deductible的,因此在大部分情况下Roth IRA占优。

但也不能一概而论。例如有的人没有401(k)(employer sponsored retirment plan),但是投资收入很高,因此属于边际税率高,同时traditional IRA完全deductible的情况,此时存traditional IRA有利。如果之后有了401(k),可以将traditional IRA的资金rollover到401(k),这不影响可能的backdoor Roth操作。再比如投资非常成功,40岁可以退休。在40岁到72岁的30多年里有足够的时间利用低税率区取完traditional IRA的资金,这样年轻时高税率区存traditional IRA以及pre-tax系列的退休账户就有利。

读者应根据自己情况分析。

总结

本节我们解释了比Roth IRA更为久远的traditional IRA延税工具。

| tax benefit | contribution limit | income restriction | distribution rule | RMD | |

| traditional IRA | pre-tax contribution, tax-deferred growth | 6k | deduction phase out | pro-rata rule | Yes |

| Roth IRA | after-tax contribution, tax free growth | 6k | contribution phase out (can be circumvented by backdoor) | 5-year nonexclusion period, ordering rule | No |

一般而言,Roth IRA有利,所以本系列的文章将围绕Roth IRA展开。由于traditional IRA可以作为多种退休账户rollover的中转站,因此存入时需要同时考虑pro-rata rule对其他rollover操作的影响。下一篇我们分析rollover操作。

参考资料:investopedia-1, investopedia-2, publication 590-a, publication 590-b,DQYDJ

免责声明:本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖,我们对其不负担任何形式的责任。我们强烈建议您,若有税务问题,请立即咨询专业的税务律师或税务顾问。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.