我们之前介绍了traditional以及Roth IRA各自的税收优惠、存入取出限制。事实上,退休账户符合一定要求可以转账,这种操作被称之为rollover。

本文先介绍rollover的基本概念,然后详细分析一种利用了rollover绕过Roth IRA收入限制的方法——backdoor Roth。

Contents

Rollover basics

Rollover是从一个退休账户取钱,再向一个退休账户存钱的过程。

最简单的rollover发生在同一类型的IRA之中。例如Alice在券商处开设traditional IRA,但是几年之后对该券商的服务不满意,准备换一家券商。那么Alice可以在新的券商处开设另一个traditional IRA,并将之前的traditional IRA内的资金转移过来。这一过程我们用如下符号表示

traditional IRA -> traditional IRA

同样的可以有

Roth IRA -> Roth IRA

由于IRA aggregation rule(IRC Sec. 408(d)(2), Sec. 408A(d)(4)(A)),同类型IRA被看成一个整体,因此上述rollover(执行正确时)在税务上无需考虑。

Rollover还可以发生在IRA与公司的401(k)账户之间,例如

pre-tax 401(k) -> traditional IRA

这一般是从公司离职时,将401(k)的pre-tax money转移到traditional IRA。找到新的工作时,如果新的401(k) plan允许,可以进行reverse-rollover (roll-ins):

traditional IRA -> pre-tax 401(k)

最后,不同类型的账户转账方向只能是pre-tax到Roth,并在当年缴一定的收入税,例如

traditional IRA -> Roth IRA

这种不同类型账户之间的转换在券商网站上也被称为conversion。但是IRS自己的chart将所有这些转账操作都称为rollover。所以不必纠结conversion与rollover的区别,本文统一用rollover。

Rollover distribution/contribution

Rollover操作先从某退休账户取出资金(rollover distribution),再向一个退休账户存入资金(rollover contribution),其税务规则与直接的存入取出有差别。

以traditional IRA -> Roth IRA为例:

- 我们知道,从不满足qualified条件的traditional IRA直接取钱,pre-tax部分会产生10%的罚金(见traditional IRA介绍), 但该10%的罚金对rollover distribution不适用。

- Rollover方式存入IRA的金额,不受收入与当年存入额度的限制。例如2021年Roth IRA最大存入值为6k,但rollover的金额既不占用6k的额度,本身也不设上限。

这两条的规则可以这样理解。Rollover只是在个人拥有的退休账户内部互相转账,资金在rollover完成后并没有离开退休账户,因此像直接取钱一样施加10%罚金是不合理的。同理,rollover只是将个人之前的存入金额以及收益挪到另一账户,并不凭空增加存入金额,从这一点上看不需要额外设置收入限制与限额。

以上均是假设了“正确操作”的情况下。Rollover的正确执行方式有几种

- trustee-to-trustee transfer:原券商直接向新券商转账,资金不经过个人,这种方式也被称之为transfer

- direct rollover: 原券商直接给账户所有人寄支票,但支票的收款人是新券商的账户,资金不经过个人

- (indirect) rollover:此时券商先(以支票形式)向个人转账,个人在60天内存入新账户

前两种方式次数没有限制。第三种方式因为资金经过个人,必须在60天内完成,并且每12个月只能进行一次,以防止被人利用作短期贷款(Bobrow v. Commissioner)。

Traditional IRA以及Roth IRA的直接存入资金只能是现金(cash)而不能是资产(property)形式(IRC Sec. 408(a)(1))。但rollover可以做in-kind transfer,也即可以直接把股票等资产在不变卖成现金的情况下转移到另一账户。但注意,

- 不可在rollover过程中改变资产

曾有人在一次indirect rollover过程中取出现金,买了股票再存入另一个IRA。这被法庭视为违反rollover规则,从而判定成直接从IRA取钱而欠税(Lemishow v. Commissioner)。

下一节我们以backdoor Roth为例,详细介绍traditional IRA -> Roth IRA的缴税规则。

Backdoor Roth

收入过高可能导致Roth IRA当年的限额是零(参考Roth IRA介绍)。此时可以利用Backdoor Roth变相存入2021年的最高值6k。操作分两步:

- 向traditional IRA做一笔6k的nondeductible contribution

- 做一次rollover: traditional IRA -> Roth IRA

理想情况下traditional IRA中的6k nondeductible contribution被完全挪到了Roth IRA,此时rollover过程不需要缴税(当然6k不可以在当年收入中抵扣)。

当traditional IRA中含有pre-tax money时,我们要用pro-rata rule计算rollover产生的税。

Pro-rata rule

前文的介绍中已指出,traditional IRA中可以同时含有pre-tax和after-tax money。其中nondeductible contribution构成after-tax的basis,其余的deductible contribution以及所有的earning都属于pre-tax。直接从traditional IRA中取钱(distribution)遵循pro-rata rule,参考前文例子。

Rollover distribution同样是distribution,也遵循pro-rata rule,即pre-tax与after-tax的部分会按其在所有traditional IRA年终金额中的比例分配给rollover的金额。

例如Bob于2019年在traditional IRA #1中存入的6k deductible contribution,2020年在另一个traditional IRA #2中存入6k non-deductible contribution,等该账户的资金增值到7k后做了一个7k的rollover/conversion(在2020年6月),

7k: traditional IRA #2 -> Roth IRA

此时不能简单的认为rollover中有6k after-tax,1k pre-tax,而应该根据年末的价值(IRC Sec. 408(d)(2)(C))进行计算。由于IRA aggregation rule(IRC Sec. 408(d)(2)),所有的traditional IRA都要考虑在内。

假设2020年12月31日,账户余额为

traditional IRA #1: 8k traditional IRA #2: 0

计算该rollover的缴税部分方法如下。简单起见,假设Bob在2020年之前从未有过non-deductible contribution,则

traditional IRA after-tax basis = 6k

我们还要计算出traditional IRA中pre-tax与after-tax金额的总和,这来自于三个部分

pre-tax + after-tax = year end value of all traditional IRAs

+ Roth conversion + distribution

= 8k + 7k + 0k = 15k

则其中after-tax的比例是

after-tax / ( pre-tax + after-tax ) = 6k / 15k = 2 / 5

所以pre-tax的比例是3/5,那么rollover的资金当中,需缴税的为

pre-tax: 7k * 3 / 5 = 4.2k

Bob需要将4.2k计入2020年的收入缴税。

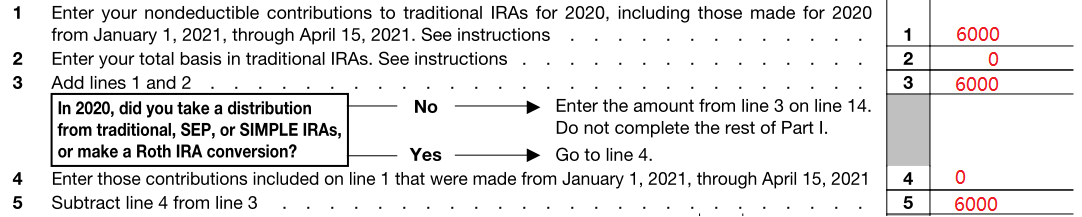

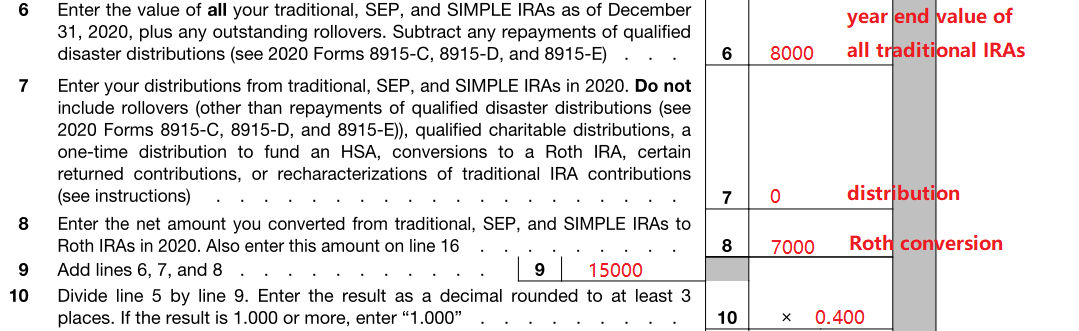

Form 8606

Form 8606是处理nondeductible contribution,Roth conversion,以及Roth distribution的税表。

这是每年backdoor报税的必填表格。

我们用上一节的例子填表,复现pro-rata rule的计算。

Line 1 – Line 5 是basis的计算。其中Line 2是前一年剩余的basis。可以看到,用于后续pro-rata计算的after-tax basis(Line 5),只包括截止到年底(不包括次年1月1日至4月15日)的non-deductible contribution。

Line 6 – Line 8 是( pre-tax + after-tax )总额的三项贡献。Line 10计算出after-tax的比例。

Line 11 – 14 根据比例计算出nontaxable portion,以及剩余的basis。下一次填写8606是,Line 14的3200应填在Line 2。

Part II则计算了rollover中的taxable amount。非常简单,是rollover总量减去non-taxable portion。将taxable portion填回Form 1040即完成了backdoor的报税。

Traditional IRA的pre-tax money会在做backdoor时因pro-rata rule产生收入税。一种减小影响的方法是尽量不要往traditional IRA存入pre-tax money。在存入non-deductible contribution后,可能会在做backdoor第二步前产生earning。上面的例子中,就有1k pre-tax earning。在rollover到Roth IRA时也会按比例产生收入税。如果backdoor的两步间隔时间短,额外产生的earning就非常少,也是可以接受的结果。

希望完全隔离traditional IRA已有的pre-tax money,可以尝试做reverse rollover。

Reverse rollover

为了避免缴税,Line 10 要大于等于1,即公式

after-tax basis / ( year end value of all traditional IRAs

+ Roth conversion + distribution ) >= 1

我们可以控制distribution等于0(即不从traditional IRA直接取钱),让Roth conversion等于after-tax basis(rollover全部的量),所以条件变成了

traditional IRA year end value = 0

这即是坊间流传的年底将traditional IRA清空以便做backdoor的诀窍。

假如公司的401(k) plan支持,可以在backdoor的两步做完后,将剩下的全部金额再做一次前述的reverse rollover

traditional IRA -> pre-tax 401(k)

当rollover的目标账户是qualified retirement plan,pro-rata rule不适用,rollover的金额被限制为小于等于traditional IRA中pre-tax 的金额(IRC Sec. 408(d)(3)(A)(ii)),这一条其实是为了方便换工作时进行old 401(k) -> traditional IRA -> new 401(k)。根据Form 8606 Line 7 instruction,rollover到qualified retirement plan不算distribution,所以我们reverse rollover剩下的全部的金额,traditional IRA在年底的剩余额度是0,从而避免了缴税。

Reverse rollover对于401(k) plan而言是可选的,因此雇主不一定允许。请在做backdoor之前咨询清楚。Reverse rollover也可以在non-deductible contribution之前做,将traditional IRA的pre-tax存量先清空。但这样一来non-deductible contribution存入后可以产生少量earning,需要在最后再做一次reverse rollover才能完全移除。

注意事项

- Report basis

有non-deductible contribution的年份记得用Form 8606报告basis。

即使收入小于限额而拥有deductible额度,个人也可以选择在traditional IRA中全额存non-deductible contribution。例如某年的收入可能处于Roth IRA限额的phase out区间,有一定概率超出,那么一个策略是不管收入如何直接做backdoor。因此券商无从知晓每一年的traditional IRA contribution中哪一部分是deductible的。即使不做backdoor的第二步Roth conversion,个人也至少需要填写Form 8606的前3行以及Line 14,向IRS报告traditional IRA basis的变化。

Traditional IRA的账目需要记录的就一个数字:basis。它在全部金额中的比例在取钱(例如72岁后的required minimal distribution)以及rollover时用于pro-rata rule的计算。

- Outstanding rollover

前面我们分析了backdoor不缴税的诀窍

year end value of traditional IRAs = 0

于是有人想到了这样一个漏洞:临近12月底时,将traditional IRA的剩余金额全部取出,次年1月再重新存入(同一个或另一个)traditional IRA。根据前文的叙述,这可以被理解为一次

traditional IRA -> traditional IRA

使用indirect rollover合法的60天时间限制,完全可以做到取出和存入发生在相继的两年。

但这个策略无效,它无法规避pro-rata rule。未完成的rollover被称之为outstanding rollover。仔细看Form 8606 Line 6就会发现有短语plus outstanding rollover。未完成的rollover仍然要被记录在year end value of traditional IRA里面,参与pro-rata计算。

但outstanding的reverse rollover可以排除在外,因为我们注意到Line 6的instruction末尾有一行文字:

Note. Don’t include an outstanding rollover from a traditional, SEP, or SIMPLE IRA to a qualified retirement plan.

这样如果12/31日前从traditional IRA中取出全部金额,在新年存入401(k)时,可以认为前一年的year end value of traditional IRA等于0。

- Backdoor的两步发生在不同年份

这种情况下,non-deductible contribution发生的年份需填写Form 8086报告basis的增加。发生Roth conversion的年份填写Form 8606计算缴税部分。

例如2020年做了non-deductile contribution,发起了rollover,但Roth IRA收到rollover资金是在2021年(即outstanding rollover);或者2021年1月做了non-deductile contribution,但是计入2020年的contribution额度,同时2021年完成Roth rollover。这两种情况2020年报税都只要报告basis的变化,而2021年则要计算缴税部分。

- 收益、亏损不会导致basis变化

收益在traditional IRA中属于pre-tax money,它不会导致basis变化是显然的。

亏损可能使traditional IRA的balance小于basis。但basis不会变化,只是未来的存入的deductible contribution以及产生的earning会先补充成为basis。

举个例子,Craig在2020年第一次开traditional IRA,并存入6k non-deductible contribution。2020年因资产价格下跌,Craig在账户余额只剩下2k时做了一次Roth conversion。在2021年填写Form 8606时,Craig的2k Roth conversion当然完全是after-tax money(这其实是Line 10计算结果大于1,而被重置成1的情况)。Craig在traditional IRA中的剩余basis为4k,但balance是0。假设Craig在2021年存入4k的deductible contribution,在此时traditional IRA内的balence为4k,其中basis为4k,pre-tax为0,假如Craig在此时将4k取出(不满59.5岁),则不会有税和罚金,因为取出的4k也完全是after-tax money。

Backdoor legal issue: step transaction doctrine

在2006年以前,traditional IRA -> Roth IRA rollover也有收入限制,MAGI超过100k不可以做此种rollover。然而2006年施行的税改法案规定从2010年起移除了rollover的收入限制,于是产生了backdoor Roth(见当时的公开报道)。

Backdoor Roth自诞生起就被人质疑其合法性。挑战来自于税务实践中IRS的有力武器step transaction doctrine:

The doctrine states:

interrelated yet formally distinct steps in an integrated transaction may not be considered independently of the overall transaction. By thus linking together all interdependent steps with legal or business significance, rather than taking them in isolation, federal tax liability may be based on a realistic view of the entire transaction.

该原则是说,几个独立的操作,如果意图是完成一个另一个等效的操作,则税务上可以将之合并起来。Backdoor的两个独立操作都是完全合法的,但其意图确是为了破除Roth contribution的收入限制,达成存入Roth IRA的目的。因此有人认为在step transaction doctrine的解释下,backdoor的两个操作可以等效为直接向Roth IRA存入资金。由于收入限制,存入的资金超过限额,会被认为是excess contribution。这样首先每一年会对excess contribution征收6%的罚款,几年积累下来罚款过多,还可能引发对大量欠款额外20%的罚款(IRC Sec. 6662)。

最初,为了避免被识别为向Roth IRA充钱的意图,一些会计师建议在backdoor的两步之间隔一段时间。各人的选择不同,有等几天到几个月的,有等1年的,当然也有完全不怕等几秒的。

这期间众说纷纭。2015年的时候,IRS发言人曾在邮件中称”There’s no caveat about waiting”,同一份报道中还提及了一个IRS先质疑后放行的backdoor Roth案例。

2018年初,Forbes记者最早注意到了川普税改法案的国会报告中,脚注268,269(conference report)有一段文字:

Although an individual with AGI exceeding certain limits is not permitted to make a contribution directly to a Roth IRA, the individual can make a contribution to a traditional IRA and convert the traditional IRA to a Roth IRA.

读者应该意识到后半句就是backdoor的两步操作。脚注276和277有类似说明。

目前,backdoor已经有逾十年的历史,尚未有IRS发难的案例。

读者可查阅本文给出的链接以及搜索,得出自己的结论。

总结

本文介绍了IRA之间的rollover操作。我们以经典的backdoor Roth作为例子,分析了rollover操作过程中可能出现的税务问题以及应对办法。对于backdoor,将traditional IRA用reverse rollover清零是一个避免产生收入税的办法。

需要做backdoor的读者请仔细研究一下Form 8606,一是因为其报税必备,二是该表具体展示了文本介绍的rollover规则。

那么backdoor做完之后,资金从Roth IRA中取出会有什么税务后果呢?我们之后将分析Roth IRA的取钱规则:ordering rule。

参考资料:Form 8606 Instruction, Kitces, publication 590-a, publication 590-b

免责声明:本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖,我们对其不负担任何形式的责任。我们强烈建议您,若有税务问题,请立即咨询专业的税务律师或税务顾问。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.