很多沒接觸過擼卡界的朋友,在聽我說起我現在有40+張卡的時候,最大的疑問就是:申了這麼多卡,不會毀了你的信用分數嗎?

現在我的信用記錄總長度差不多滿5年了,期間一直沒斷下申申申,就由我的實際信用分數來回答這個問題吧:只要控制得當,信用分數完全可以很高!

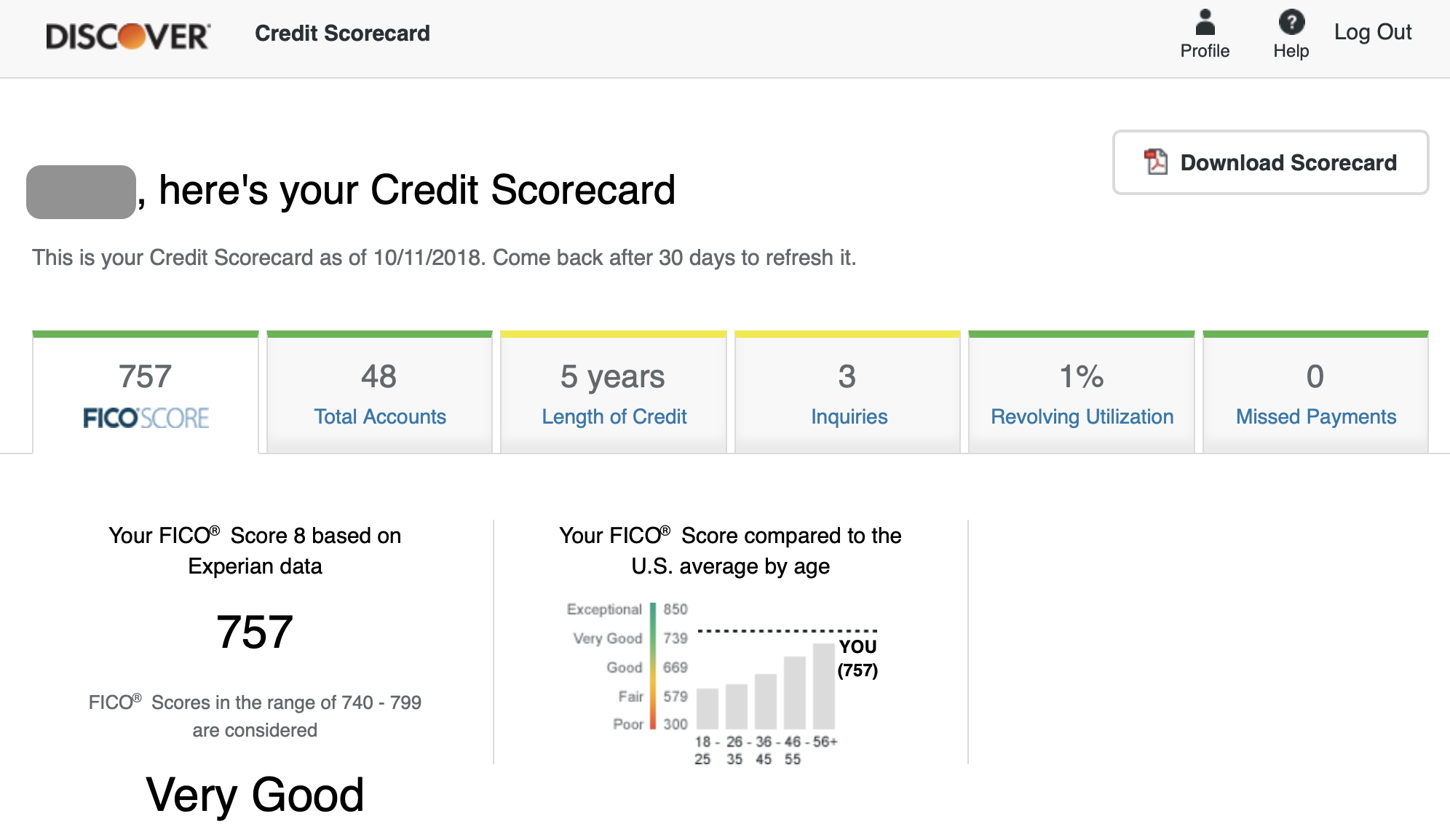

下圖的信用分數是 Discover Credit Scorecard 提供的(其他免費查看信用分數的網站見這篇文章):

Discover Credit Scorecard 的信用分數是最接近銀行評估時使用的信用分數,因為數據源是最常用的信用局 Experian 而且信用分數模型是官方的 FICO 模型(詳見FICO信用分數模型詳細介紹)。

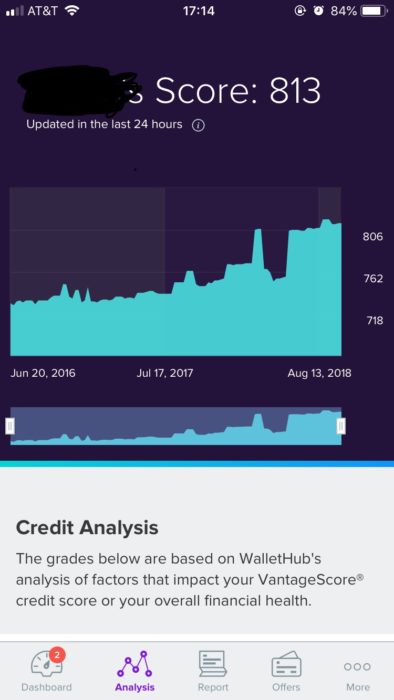

雖然這家的信用分數最接近真實分數,不過壞處是沒有變化趨勢圖。為了看到趨勢圖,我選擇了每天都會更新信用分的 WalletHub。這家用的是 TransUnion 信用局的數據,模型為 VantageScore。這家計算出來的信用分數和 Experian FICO 信用分相比,對我來說總是偏高几十分,其分數的絕對數值意義不大,不過相對趨勢還是很有參考價值的。這是我2年來的信用分趨勢圖:

肉眼可見信用分在2018年發生了一個重大提升,其實這段時間我也沒幹啥特殊的,只是開始不怎麼申新卡了而已。

有人可能會不解,為啥申了這麼多卡還能信用分數不錯?甚至比5年只用1張信用卡的人分數都更高?我的個人理解是,信用分數其實評估的只是一個人是不是會欠債不還的概率而已。我5年來雖然申了很多卡,然而我現在擁有了幾十張卡的還款歷史能夠證明我的還款習慣是非常負責任的,這在銀行看來的確是個不像欠債不還的人的樣子,因此信用分數高其實也不奇怪。

當然,從我的信用分趨勢圖裡也能看出來,在2018年之前我一直保持着每個月申1~2張卡的時候,信用分一直不高(在720~740之間徘徊),這是因為總是有信用長度為0的新賬戶和新的 Hard Pull (HP) 在信用報告上產生,這種行為在銀行看來就是總在尋求新的信用額度,是風險比較大的。然而這並不可怕,我的數據也證明了,只要保持半年不申卡,信用分數很快就漲到了很高了。

平時不停的申申申,如何「控制得當」不讓信用分數太難看呢?其實也很簡單,在《如何提升信用分數》里有詳細介紹。新的Hard Pull和新賬戶是我們擼卡產生的必要代價。信用記錄的總長度取決於來美國的時間,也不可控。然而實際上信用分數里佔比最大的一些因素,是可控的:

- Missing payments 想避免很簡單,絕對不要欠錢不還,一定要每期都還清full balance即可,可以通過設置autopay來避免遺忘。

- Utilization 即 statement上的balance和總credit limit之比,在信用分數的模型中起着很大的作用。我在擁有信用卡一兩年之後,總的credit limit就已經到了$100k的數量級了,因此現在即使我不去刻意控制,我的utilization也在1%~2%左右徘徊,這是個非常理想的數字。在最一開始的階段,當總credit limit還很小的時候,刻意的去控制statement balance就很重要了,實現的方法就是:要在statement date之前還款,而不是等到過了statement再還。

- 如無必要,不要關卡。能降級成無年費卡就不要關。這樣時間久了之後,這些早年申的卡可以撐記錄,讓平均信用長度好看一些。

希望本文能夠對擔心擼卡傷信用分的朋友們有所啟發,大膽的開啟申申申之路!