很多没接触过撸卡界的朋友,在听我说起我现在有40+张卡的时候,最大的疑问就是:申了这么多卡,不会毁了你的信用分数吗?

现在我的信用记录总长度差不多满5年了,期间一直没断下申申申,就由我的实际信用分数来回答这个问题吧:只要控制得当,信用分数完全可以很高!

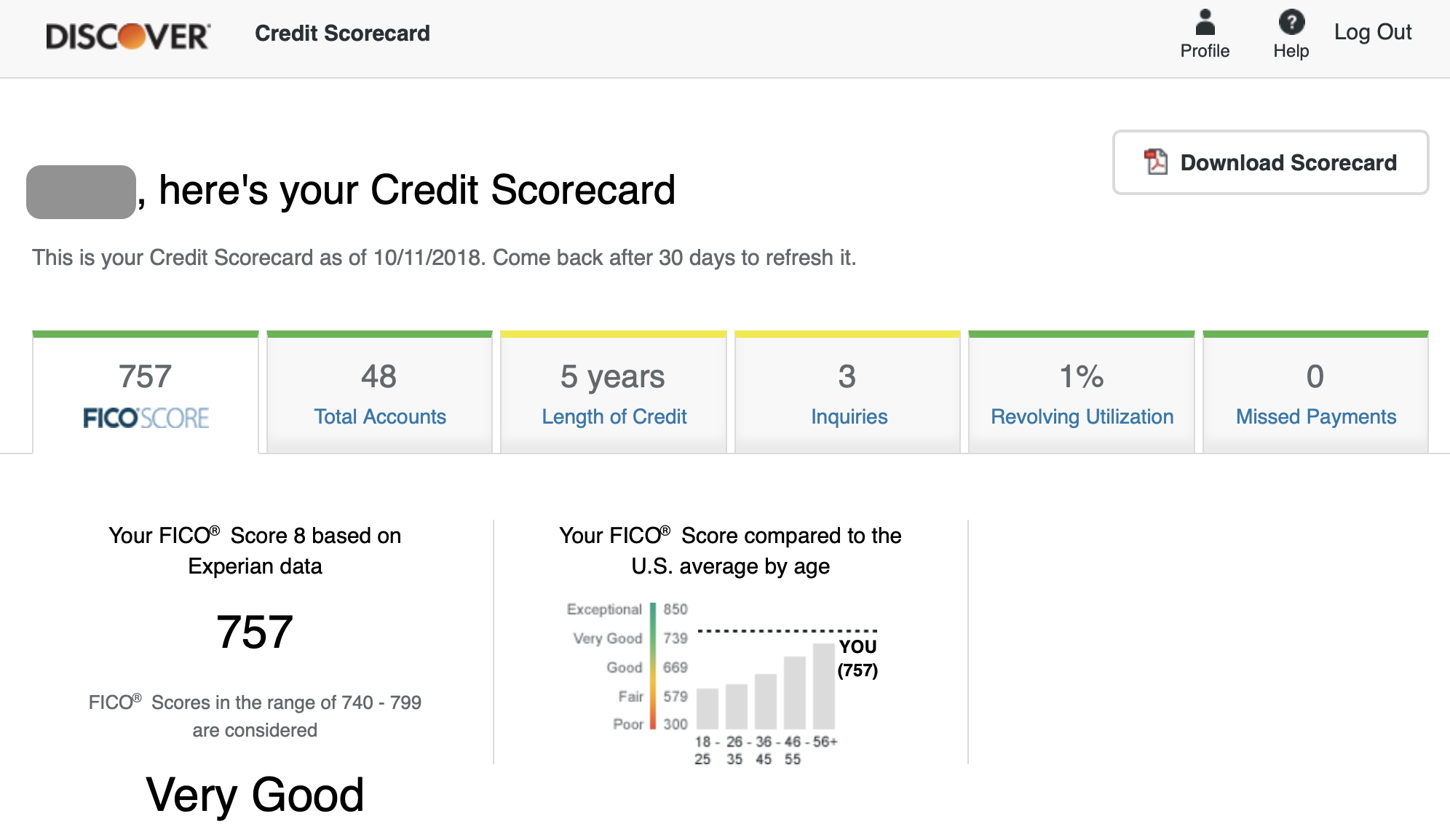

下图的信用分数是 Discover Credit Scorecard 提供的(其他免费查看信用分数的网站见这篇文章):

Discover Credit Scorecard 的信用分数是最接近银行评估时使用的信用分数,因为数据源是最常用的信用局 Experian 而且信用分数模型是官方的 FICO 模型(详见FICO信用分数模型详细介绍)。

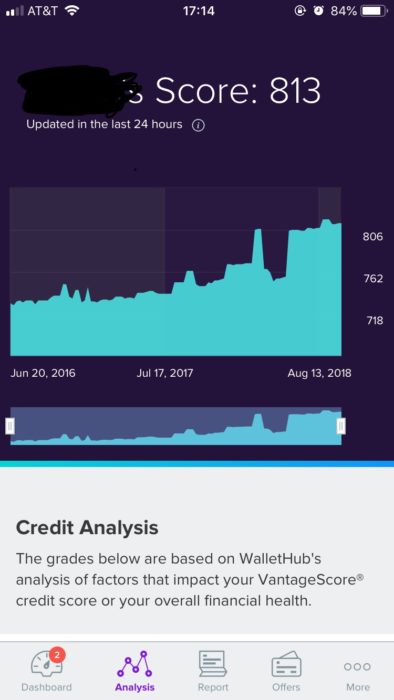

虽然这家的信用分数最接近真实分数,不过坏处是没有变化趋势图。为了看到趋势图,我选择了每天都会更新信用分的 WalletHub。这家用的是 TransUnion 信用局的数据,模型为 VantageScore。这家计算出来的信用分数和 Experian FICO 信用分相比,对我来说总是偏高几十分,其分数的绝对数值意义不大,不过相对趋势还是很有参考价值的。这是我2年来的信用分趋势图:

肉眼可见信用分在2018年发生了一个重大提升,其实这段时间我也没干啥特殊的,只是开始不怎么申新卡了而已。

有人可能会不解,为啥申了这么多卡还能信用分数不错?甚至比5年只用1张信用卡的人分数都更高?我的个人理解是,信用分数其实评估的只是一个人是不是会欠债不还的概率而已。我5年来虽然申了很多卡,然而我现在拥有了几十张卡的还款历史能够证明我的还款习惯是非常负责任的,这在银行看来的确是个不像欠债不还的人的样子,因此信用分数高其实也不奇怪。

当然,从我的信用分趋势图里也能看出来,在2018年之前我一直保持着每个月申1~2张卡的时候,信用分一直不高(在720~740之间徘徊),这是因为总是有信用长度为0的新账户和新的 Hard Pull (HP) 在信用报告上产生,这种行为在银行看来就是总在寻求新的信用额度,是风险比较大的。然而这并不可怕,我的数据也证明了,只要保持半年不申卡,信用分数很快就涨到了很高了。

平时不停的申申申,如何“控制得当”不让信用分数太难看呢?其实也很简单,在《如何提升信用分数》里有详细介绍。新的Hard Pull和新账户是我们撸卡产生的必要代价。信用记录的总长度取决于来美国的时间,也不可控。然而实际上信用分数里占比最大的一些因素,是可控的:

- Missing payments 想避免很简单,绝对不要欠钱不还,一定要每期都还清full balance即可,可以通过设置autopay来避免遗忘。

- Utilization 即 statement上的balance和总credit limit之比,在信用分数的模型中起着很大的作用。我在拥有信用卡一两年之后,总的credit limit就已经到了$100k的数量级了,因此现在即使我不去刻意控制,我的utilization也在1%~2%左右徘徊,这是个非常理想的数字。在最一开始的阶段,当总credit limit还很小的时候,刻意的去控制statement balance就很重要了,实现的方法就是:要在statement date之前还款,而不是等到过了statement再还。

- 如无必要,不要关卡。能降级成无年费卡就不要关。这样时间久了之后,这些早年申的卡可以撑记录,让平均信用长度好看一些。

希望本文能够对担心撸卡伤信用分的朋友们有所启发,大胆的开启申申申之路!