來美國讀PhD或剛工作不久的朋友們可能都會在某個時刻從HR或同學同事那裡聽說 401(k), Roth 401(k), Traditional IRA, Roth IRA, HSA 這些退休金賬戶概念,但是很容易被搞的一頭霧水。這篇文章是介紹這些概念的入門篇,力求簡明而不討論複雜情況,也不討論具體在券商如何開戶等細節,希望各位讀者讀了之後能大概有個概念。本文也不討論明確計劃短期內會回國的情況,將來可能會單獨寫文討論。

Contents

什麼是稅收優惠投資賬戶 (Tax-Advantaged Accounts)

一般來說一個社會裡的退休人士,有兩種類型的收入來源:一種是現收現付制,即當下工作的人交養老金,發給當下退休的人,中國的養老金制度和美國的 Social Security Benefit 就是這種;另一種是自己曾經年輕時候攢下的錢,到了自己退休時產生投資收益。顯然如果沒有什麼很強烈的激勵機制的話,大部分普通民眾都不會在年輕時候選擇攢很多錢去投資的,所以美國為了讓中產階級年輕時候多攢點錢投資、老了之後能有一部分投資收益來作為 Social Security Benefit 的補充,立法確定了幾種特別的退休金賬戶,給予一定的稅收優惠政策,Traditional 401(k), Roth 401(k), Traditional IRA, Roth IRA, HSA 等等這些都是基於這個目的而誕生的。

這些退休金賬戶都有某些延稅或免稅的政策優惠,所以也被稱作稅收優惠投資賬戶 (Tax-Advantaged Accounts)。我個人更加喜歡「稅收優惠投資賬戶」這個稱呼而不是「退休金賬戶」:畢竟很多人年輕時候根本不會去考慮退休養老的問題;但是若本來就已經在用閑錢投資了,如果知道某些特殊賬戶和普通的投資賬戶相比可以顯著減少稅務負擔,那大家肯定還是感興趣的對吧。

稅收優惠投資賬戶主要有以下幾種,我們將分別簡介一下,最後的部分會給出一個推薦的存放順序。

| Traditional 401k | Roth 401k | After-tax 401k | Traditional IRA | Roth IRA | HSA | |

|---|---|---|---|---|---|---|

| 存入時可抵稅 | ✅ | ❌ | ❌ | ✅ | ❌ | ✅ |

| 中間的資本利得暫不交稅 | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ |

| 取出時免稅 | ❌ | ✅ | ❌ | ❌ | ✅ | ✅ |

什麼是 401(k)

401(k) 是由僱主提供給僱員的稅收優惠計劃。只有找到了工作才能通過僱主參與401(k)計劃。如果你在大學裡當教授或者Postdoc(或者PhD讀了很久),那可能還會見到403(b)這個計劃,它跟401(k)是類似的,就不詳細展開了。

401(k)計劃分為兩種,Traditional 401(k) 和 Roth 401(k),下面分別簡介一下。

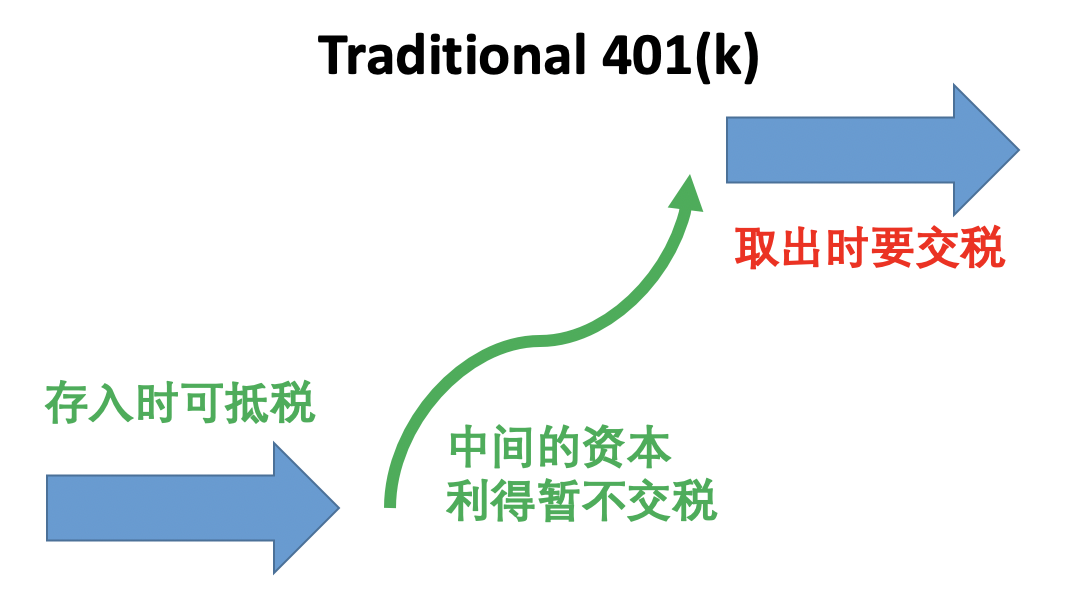

Traditional 401(k) 簡介

Traditional 401(k),也叫 Pre-tax 401k(k),其作用是延稅:你存入 Traditional 401(k) 的金額會被從當年的收入中減掉暫不徵稅,中間投資產生的資本利得暫不徵稅,直到你取出的時候才被徵稅。取出的金額(不論是本金還是收益)會被當做那一年的普通收入,稅率按照取出那年的收入來計算。在59.5歲之前取出會有10%的罰金。

舉個例子,假設一個人年薪$500k,那麼他現在的聯邦稅邊際稅率是37%,如果他選擇存$19,500進入 Traditional 401(k) 的話,那麼這部分錢就暫時先不用交稅了(該年度少交 $19,500*37%的稅),直到延期到他退休以後,假設那時候他退休了年薪變成了0,他按需取錢,一年只需要花$100k所以只需要從401(k)中取$100k作為收入,那麼他那時候的邊際稅率才20%多而已。這種延稅計劃特別適合高收入者,把稅延到退休後可以顯著降低稅率。

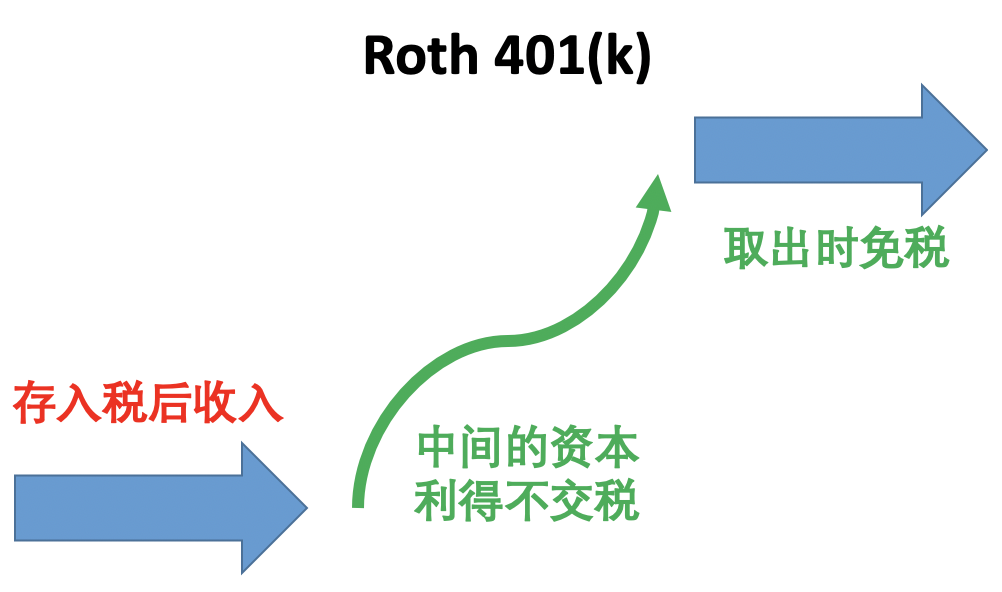

Roth 401(k) 簡介

Roth 401(k) 的作用是,存入稅後收入,換取增長和取出時免稅。因為存入的已經是稅後資金了,所以本金部分可以隨時取出無罰款。收益部分在59.5歲之前取出會有10%的罰金,從你存的第一筆Roth 401(k)算起滿5年才能獲得取出收益的免稅資格。Roth 401(k) 提前取錢的話有一個坑,取錢的時候並不是按照先取本金、再取收益這樣的順序來的,而是按比例來的。例如你的 Roth 401(k) 賬戶里現在有$10,000的餘額,其中$9,000是本金、$1,000是投資收益,這時你提前取出$100的話,只有$90的部分是無罰款的,$10的部分要被收罰款。

因為存的是稅後收入,沒有辦法抵扣當年的收入,所以 Roth 401(k) 比較適合當下邊際稅率較低的人。

401(k):Traditional vs Roth 哪個更好?

關於 Traditional 401(k) vs Roth 401(k) 哪個更好,並沒有一個完全確定的答案。一般來說,如果你預期退休後的邊際稅率會降低,那麼 Traditional 401(k) 更好;如果你預期退休後的邊際稅率會比現在更高,那麼 Roth 401(k) 更好。

對於大多數高薪者來說,工作時邊際稅率很高,基本上都是退休後邊際稅率會降低的,畢竟退休後就沒有工資了嘛,所以高薪者更適合 Traditional 401(k)。

如果你預期你的投資回報率超級高,例如30年期間能增長1000倍,到了退休時賬戶里的餘額變得非常龐大,想要生前花完則需要每年取出非常大的一筆錢,那麼用 Traditional 401k(k) 的話取出時就會被收很高的稅,用取出時不用交稅的 Roth 401(k) 就更加適合。

另外還有一個因素也需要考慮,就是20年30年後政府是否會加稅。如果你覺得答案對你來說並不顯然,那可能 Traditional 401(k) 和 Roth 401(k) 都投一點也是個不錯的選擇。

After-tax 401(k) 是什麼

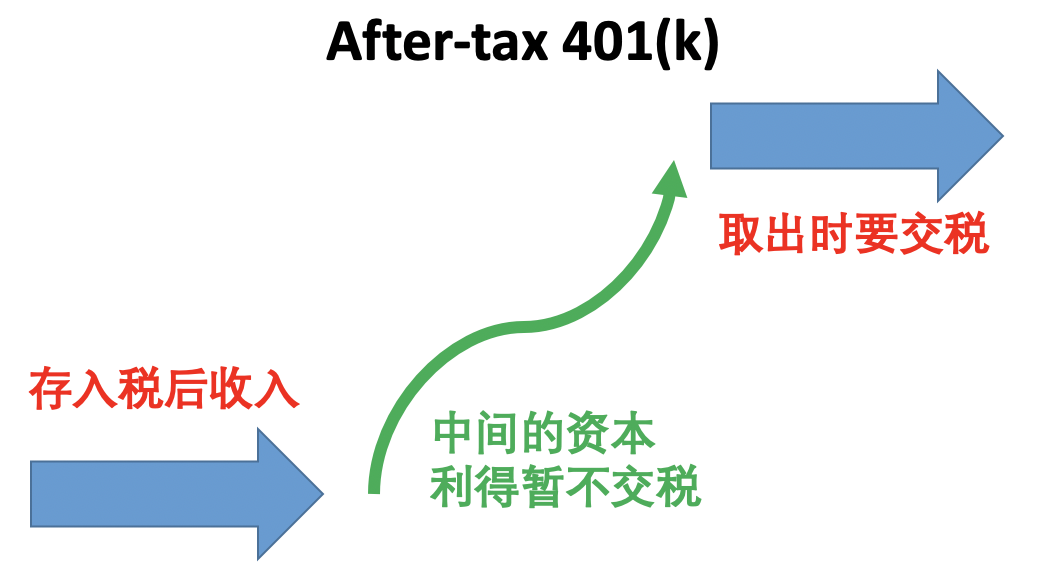

注意這裡說的 After-tax 401(k) 不是 Roth 401(k),而是指的存滿了 Traditional+Roth 的限額之後再自己充值的部分。After-tax 401(k) 在存的時候不能抵稅、取出的時候也不免稅,唯一的稅收優惠是中間的資本利得暫不徵稅。After-tax 401(k) 最大的用處是用來做 Mega Backdoor Roth IRA,後文會講。充值 After-tax 401(k) 需要僱主合作的券商都支持這個操作,現實情況是只有少數僱主支持,大部分都不支持。

僱主match是什麼

有一部分僱主會提供 401(k) match 的福利,即你存401(k)的話僱主也會多出一筆錢給你放在401(k)里。舉個例子,假設僱主給的福利是 match 50% of your contributions equal to up to 6% of your annual salary,那麼假如你$100k收入、存了$10k進401(k),僱主就會送$3k存進你的401(k)($10k超過了僱主設定的match限額$100k的6%=$6k,所以僱主match $100k*6%*50%=$3k)。

可以看出,僱主match的部分完全就等價於僱主多發給你了一些錢,所以無論你是什麼情況,哪怕你明年就要回國、哪怕你窮的揭不開鍋了,你單靠薅信用卡羊毛活下去也要把401(k)存到拿滿僱主match部分。

401(k) 的存入上限

2021年401(k) 的存入上限是:

- Traditional 401(k) + Roth 401(k) 僱員自己貢獻的部分上限是 $19,500。

- 所有部分的 401(k)(包括僱主match的部分、包括 After-tax 401(k))總共上限是 $58,000。

註:本文忽略50歲以上才有的catch up部分。

什麼是 IRA

IRA 的全稱是 Individual Retirement Account,即個人退休金賬戶。和401(k)不同,IRA是你自己負責的,僱主不會幫你搞定,甚至也不會提醒你。你需要自己了解這些信息、自己去開戶、自己去充值、自己去投資。只要有了主動收入(即排除掉股票增值這類被動收入),就可以開始存 IRA 了。注意對於剛開始實習收入非常低的朋友提醒一下,每年存入 IRA 的金額必須小於等於你當年的主動收入的金額。

儘管 401(k) 項目裡面能投資的基金種類非常少;但是 IRA 賬戶自由度就非常大了,和普通的 taxable brokerage account 相比,IRA 賬戶里除了不能用 margin、不能做空、不能賣某些期權之外(宗旨就是需要借錢的操作都不允許),剩下的都一樣,可以自由買賣個股。

IRA 計劃也分為兩種,Traditional IRA 和 Roth IRA,下面分別簡介一下。

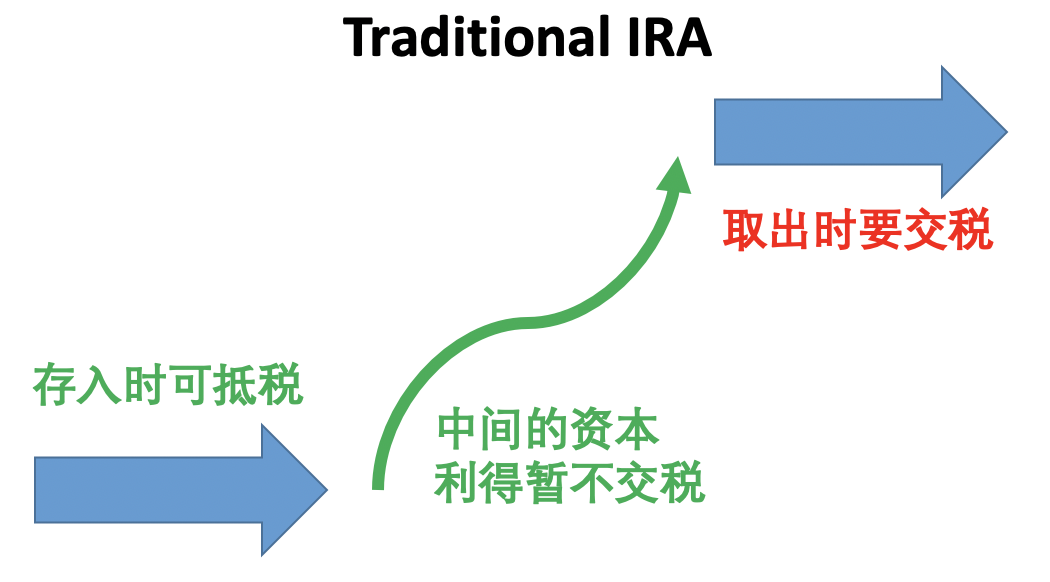

Traditional IRA 簡介

Traditional IRA 類似於 Traditional 401(k),也是存入的金額可以抵稅、中間投資產生的資本利得暫不徵稅,直到你取出的時候才被徵稅。取出的金額(不論是本金中當年做了抵扣的部分還是收益)會被當做那一年的普通收入,稅率按照取出那年的收入來計算。在59.5歲之前取出會有10%的罰金。本站有一篇更加詳細的介紹,感興趣的朋友們歡迎移步《Traditional IRA 介紹》繼續閱讀。

雖然存 Traditional IRA 對收入沒有限制,但是最大的麻煩在於想要抵扣當年的收入,則對收入是有限制的,而且這個限額還很低。2021年的抵扣是:

- 單身收入 $66,000、或家庭收入 $105,000 以下,可全額抵扣;

- 單身收入 $66,000~$76,000、或家庭收入 $105,000~$125,000,可部分抵扣;

- 單身收入 $76,000、或家庭收入 $125,000 以上,沒有抵扣。

本來 Traditional 的計劃是適合高收入者用於抵扣當年的收入的,但是鑒於 Traditional IRA 對於抵扣的收入上限規定的如此之低,因此實際上 Traditional IRA 並不適合幾乎任何人。

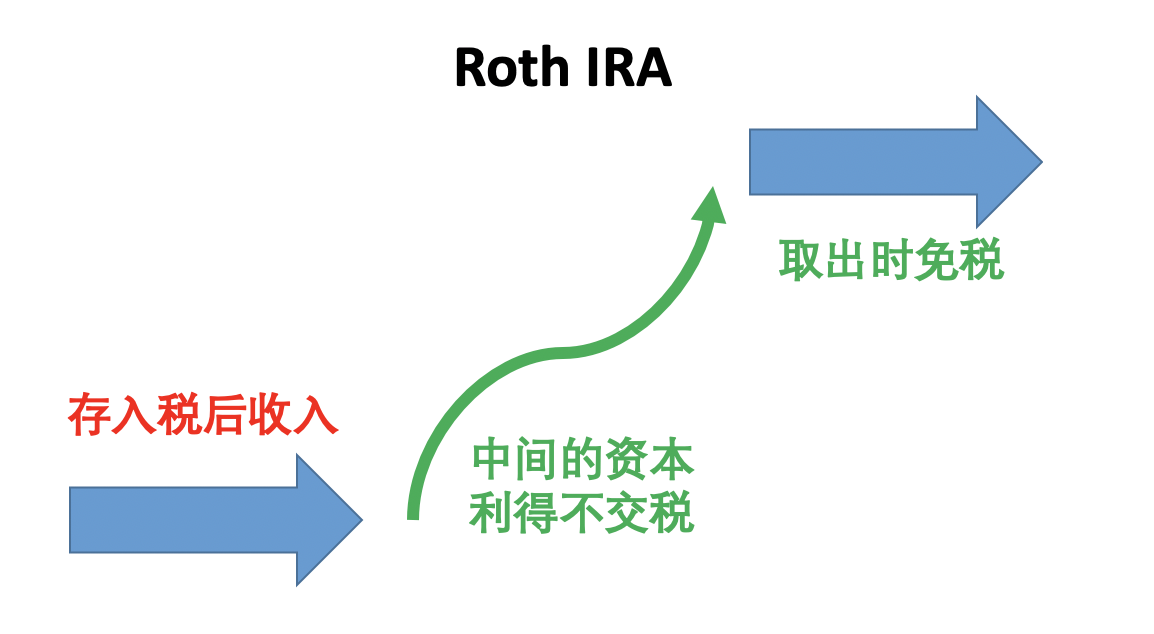

Roth IRA 簡介

Roth IRA 類似於 Roth 401(k),也是存入稅後收入,換取增長和取出時免稅。因為存入的已經是稅後資金了,所以本金部分可以隨時取出無罰款。收益部分在59.5歲之前取出會有10%的罰金,從你存的第一筆Roth IRA算起滿5年才能獲得取出收益的免稅資格。Roth IRA 提前取錢的政策非常友好,和 Roth 401(k) 按比例算本金和收益不同,Roth IRA 取錢時自動先取本金,本金取光了才會取到收益。本站有一篇更加詳細的介紹,感興趣的朋友們歡迎移步《Roth IRA:稅後收入免稅投資賬戶介紹》繼續閱讀。

存 Roth IRA 對收入是有限制的:

- 單身收入 $125,000、或家庭收入 $198,000 以下,可以存滿上限 $6,000;

- 單身收入 $125,000~$140,000、或家庭收入 $198,000~$208,000,可以存的金額介於 $0~$6,000;

- 單身收入 $140,000、或家庭收入 $208,000 以上,不可以直接存 Roth IRA。

對於 Roth IRA,畢竟本金可以隨時無罰金取出,存進去並沒有什麼明顯的壞處,所以我的建議是儘早開始放、無腦放滿。

IRA: Traditional vs Roth 哪個更好?

因為 Traditional IRA 對於抵扣的收入限額太低,低收入者又不太適合Traditional這種抵稅+取出時收稅的模式,因此建議無腦放 Roth IRA。

IRA 的存入上限

IRA存入上限是:Traditional IRA + Roth IRA 的總上限是 $6,000(2021年)。

Backdoor Roth IRA 簡介

雖然存 Roth IRA 對收入的限額已經比較高了,但是想必博客讀者里依然有不少朋友的收入超了那個限額。在超了收入的情況下,我們可以用 “Backdoor Roth IRA” 的做法來存 Roth IRA:

- 第一步是先把錢存進 Traditional IRA。注意 Traditional IRA 只是對抵稅有收入限制,不用來抵稅的話則是不論多少收入都可以存。

- 第二步是把 Traditional IRA 轉化成 Roth IRA。這一步要聯繫券商完成。

因為文章容量的關係,本文就不做更詳細的討論了,將來可能會寫專門的文章介紹。如果要做 Backdoor Roth IRA 請先閱讀一些更詳細的資料或請教做過的朋友。

雖然這個方法名字裡帶著 “Backdoor”,但是它其實不是見不得光的奇技淫巧,而是一個早已被廣泛被使用的、被IRA默許的後門。

Mega Backdoor Roth IRA 簡介

Roth IRA 雖好,但是它的上限只有 $6,000(2021年)。有沒有辦法突破這個限額呢?有!這個技巧就是 Mega Backdoor Roth IRA:

- 第一步是把錢存進 After-tax 401(k)。注意到 Traditional+Roth 401(k) 的限額是 $19,500,而所有部分的401(k)限額是 $58,000(2021年),因此可以充 After-tax 401(k) 的金額是:$58,000 減去(Traditional+Roth 401(k) 的充值之和)減去 僱主match部分。

- 第二部是聯繫你的401(k)券商做 in-service distribution,把 After-tax 401(k) 轉化成 Roth IRA。做 in-service distribution 的意思就是允許你在仍然為這家公司工作的情況下把錢從 401(k) 轉到 IRA。

需要注意的是做 After-tax 401(k)、支持 in-service distribution 必須僱主合作的券商支持才行,大部分僱主並不支持這個玩法。

因為文章容量的關係,本文就不做更詳細的討論了,將來可能會寫專門的文章介紹。Mega Backdoor Roth IRA 做起來還是有點複雜的,建議找個有經驗的同事學習指導一下。

同樣的,雖然這個方法名字裡帶著 “Backdoor”,但是它其實不是見不得光的奇技淫巧,而是一個早已被廣泛被使用的、被IRA默許的後門。

什麼是 HSA

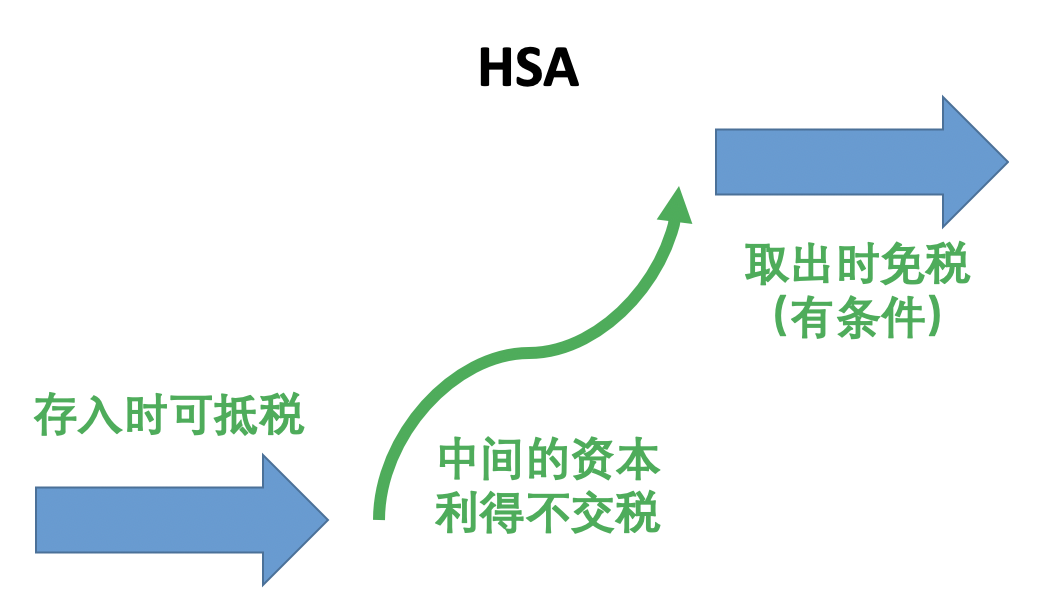

HSA 的全稱是 Health Savings Account,是一種比較特殊的稅務優惠賬戶。它存入時可抵稅、中間的資本利得不用交稅、取出時也免稅(有條件),可以說是集齊了Traditional和Roth的優點,是完美的免稅賬戶。

取出時免稅的條件是,需要用於報銷醫療支出。而且很好的一點是,報銷醫療支出並沒有時間限制,你可以從今天開始攢醫療相關的支出的小票,然後把攢了一輩子的醫療支出統統在很多很多年以後再用HSA來報銷。注意HSA並不是在退休後才能報銷醫療支出的,而是隨時可以報銷,但是顯然從投資的角度來說,把這麼厲害的賬戶用來在年輕時候報銷醫療支出太暴殄天物了,還是年輕時候存滿、讓資金瘋狂增長、等很老的時候再取錢報銷才划算。

HSA還有一個政策是,如果你真的這一輩子都沒有醫療支出可以用來報銷,等到了65歲之後,依然可以取出HSA裡面的錢,只不過不用來報銷醫療支出的話取出來的錢就要被收稅了,類似於 Traditional IRA。也就是說HSA最差情況下也就是等價於65歲才能取的 Traditional IRA,如果你這一輩子能攢出來一點醫療支出的話這就是完美賬戶。

2021年HSA的存入上限是:$3,600(自己)/$7,200(家庭)。

當然,這麼好的賬戶自然是有限制的。想要開 HSA 賬戶,你的醫療保險必須是 High Deductible Health Plan (HDHP),其定義是:

- Deductible 至少 $1,400(自己)/$2,800(家庭);

- 且 maximum out-of-pocket 至多 $7,000(自己)/$14,000(家庭)。

醫療保險自然是 Deductible 越低越好,這種滿足要求的 High Deductible 的醫療保險其實屬於比較爛的醫保。為了得到HSA賬戶而切換成很爛的醫保其實沒啥必要,畢竟這上限也沒有特別高。但是如果你恰好在用比較爛的醫保,那一定要利用起來HSA賬戶。

最佳存放順序

比較公認的推薦存放順序如下,參考 Bogleheads.org 的這個頁面:

- 拿滿 401(k) 僱主match部分。其match上限由你的僱主決定。

- 放滿 HSA(如果滿足條件的話)。需要醫保屬於 High Deductible Health Plan (HDHP) 才滿足條件。2021年存入上限是:$3,600(自己)/ $7,200(家庭)。

- 放滿 Roth IRA。包括 Backdoor Roth IRA。2021年存入上限是:$6,000。

- 放滿 Traditional 401(k) 或 Roth 401(k) 剩下的部分。2021年Traditional+Roth 401(k) 個人部分的存入上限是 $19,500。

- 放滿 After-tax 401(k) 做 Mega Backdoor Roth IRA。需要僱主合作的券商支持才可以做。2021年所有部分的401(k)總存入上限是 $58,000。

- 普通的 taxable brokerage account。

一些討論:

- 401(k)僱主match部分是無論你是什麼情況都應當無腦拿滿的,畢竟這就是僱主多發給你的錢。

- HSA和Roth IRA也推薦大家無腦放滿。HSA只要有醫療支出可隨時報銷、Roth IRA本金隨時可以取出,基本上沒啥代價。而且存入上限也不算大,大部分工作了的朋友放滿了也壓力不大。

- 從401(k)剩下部分開始,就推薦大家根據自己的自身情況而定奪了。雖然把所有稅收優惠賬戶都存滿從老了之後總資產金額的角度來講是最優的,但是年輕時候需要花錢的地方也很多,比如要買房、要生小孩。另外,一個人年輕時候想要的東西也許老了之後有十倍的金錢也換不來那種感覺。所以還是根據自己的財務情況來決定吧,錢太少就先用來解決當下的問題,錢多的花不掉了就去按順序充值稅收優惠賬戶。

- 這個順序不是嚴格的順序,寫在這裡主要目的是給新手一個參考,懂了以後根據自己的情況自行調整也可。