来美国读PhD或刚工作不久的朋友们可能都会在某个时刻从HR或同学同事那里听说 401(k), Roth 401(k), Traditional IRA, Roth IRA, HSA 这些退休金账户概念,但是很容易被搞的一头雾水。这篇文章是介绍这些概念的入门篇,力求简明而不讨论复杂情况,也不讨论具体在券商如何开户等细节,希望各位读者读了之后能大概有个概念。本文也不讨论明确计划短期内会回国的情况,将来可能会单独写文讨论。

Contents

什么是税收优惠投资账户 (Tax-Advantaged Accounts)

一般来说一个社会里的退休人士,有两种类型的收入来源:一种是现收现付制,即当下工作的人交养老金,发给当下退休的人,中国的养老金制度和美国的 Social Security Benefit 就是这种;另一种是自己曾经年轻时候攒下的钱,到了自己退休时产生投资收益。显然如果没有什么很强烈的激励机制的话,大部分普通民众都不会在年轻时候选择攒很多钱去投资的,所以美国为了让中产阶级年轻时候多攒点钱投资、老了之后能有一部分投资收益来作为 Social Security Benefit 的补充,立法确定了几种特别的退休金账户,给予一定的税收优惠政策,Traditional 401(k), Roth 401(k), Traditional IRA, Roth IRA, HSA 等等这些都是基于这个目的而诞生的。

这些退休金账户都有某些延税或免税的政策优惠,所以也被称作税收优惠投资账户 (Tax-Advantaged Accounts)。我个人更加喜欢“税收优惠投资账户”这个称呼而不是“退休金账户”:毕竟很多人年轻时候根本不会去考虑退休养老的问题;但是若本来就已经在用闲钱投资了,如果知道某些特殊账户和普通的投资账户相比可以显著减少税务负担,那大家肯定还是感兴趣的对吧。

税收优惠投资账户主要有以下几种,我们将分别简介一下,最后的部分会给出一个推荐的存放顺序。

| Traditional 401k | Roth 401k | After-tax 401k | Traditional IRA | Roth IRA | HSA | |

|---|---|---|---|---|---|---|

| 存入时可抵税 | ✅ | ❌ | ❌ | ✅ | ❌ | ✅ |

| 中间的资本利得暂不交税 | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ |

| 取出时免税 | ❌ | ✅ | ❌ | ❌ | ✅ | ✅ |

什么是 401(k)

401(k) 是由雇主提供给雇员的税收优惠计划。只有找到了工作才能通过雇主参与401(k)计划。如果你在大学里当教授或者Postdoc(或者PhD读了很久),那可能还会见到403(b)这个计划,它跟401(k)是类似的,就不详细展开了。

401(k)计划分为两种,Traditional 401(k) 和 Roth 401(k),下面分别简介一下。

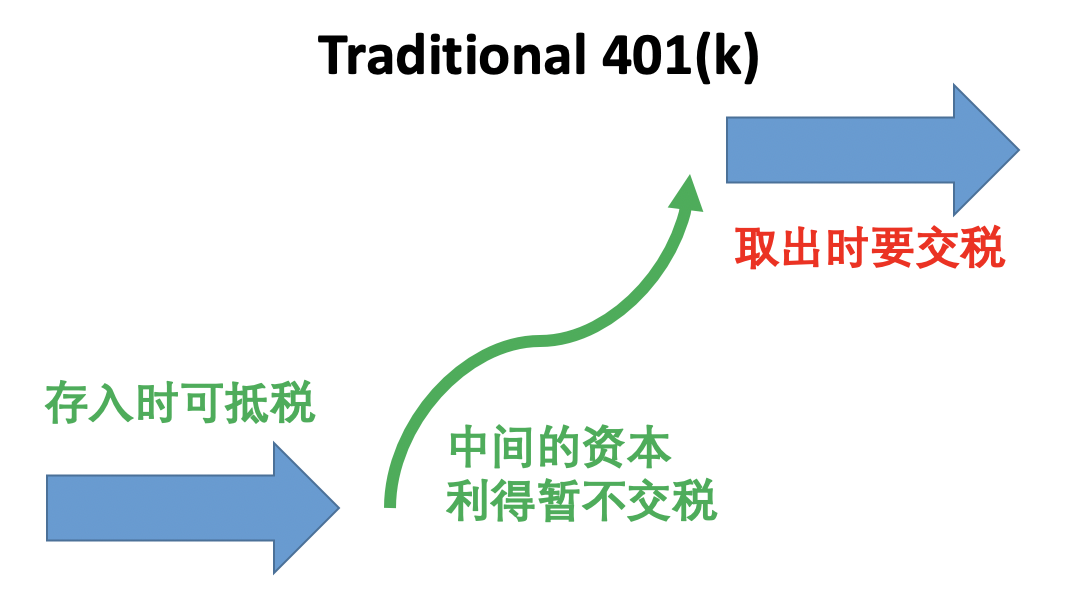

Traditional 401(k) 简介

Traditional 401(k),也叫 Pre-tax 401k(k),其作用是延税:你存入 Traditional 401(k) 的金额会被从当年的收入中减掉暂不征税,中间投资产生的资本利得暂不征税,直到你取出的时候才被征税。取出的金额(不论是本金还是收益)会被当做那一年的普通收入,税率按照取出那年的收入来计算。在59.5岁之前取出会有10%的罚金。

举个例子,假设一个人年薪$500k,那么他现在的联邦税边际税率是37%,如果他选择存$19,500进入 Traditional 401(k) 的话,那么这部分钱就暂时先不用交税了(该年度少交 $19,500*37%的税),直到延期到他退休以后,假设那时候他退休了年薪变成了0,他按需取钱,一年只需要花$100k所以只需要从401(k)中取$100k作为收入,那么他那时候的边际税率才20%多而已。这种延税计划特别适合高收入者,把税延到退休后可以显著降低税率。

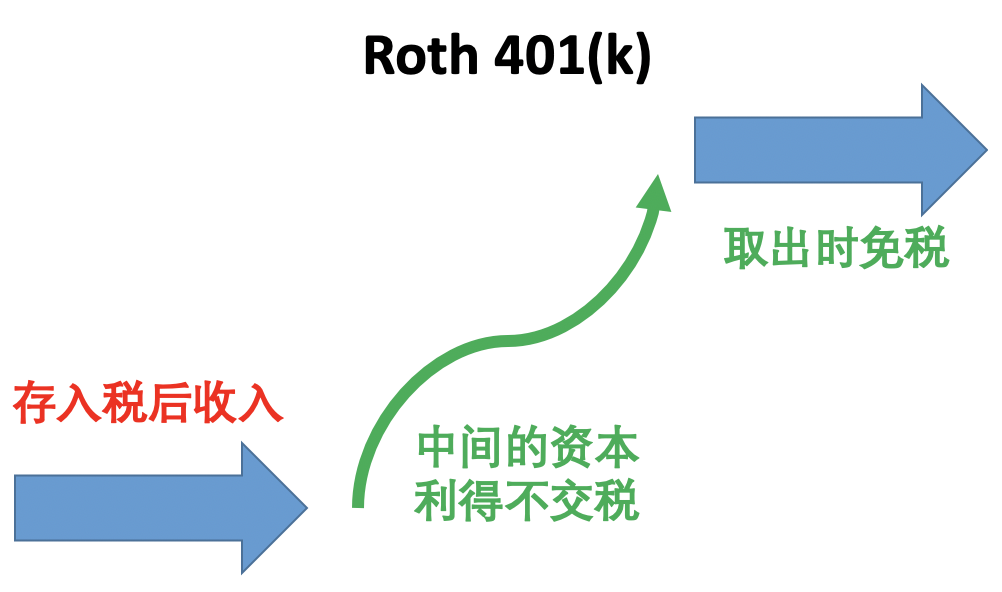

Roth 401(k) 简介

Roth 401(k) 的作用是,存入税后收入,换取增长和取出时免税。因为存入的已经是税后资金了,所以本金部分可以随时取出无罚款。收益部分在59.5岁之前取出会有10%的罚金,从你存的第一笔Roth 401(k)算起满5年才能获得取出收益的免税资格。Roth 401(k) 提前取钱的话有一个坑,取钱的时候并不是按照先取本金、再取收益这样的顺序来的,而是按比例来的。例如你的 Roth 401(k) 账户里现在有$10,000的余额,其中$9,000是本金、$1,000是投资收益,这时你提前取出$100的话,只有$90的部分是无罚款的,$10的部分要被收罚款。

因为存的是税后收入,没有办法抵扣当年的收入,所以 Roth 401(k) 比较适合当下边际税率较低的人。

401(k):Traditional vs Roth 哪个更好?

关于 Traditional 401(k) vs Roth 401(k) 哪个更好,并没有一个完全确定的答案。一般来说,如果你预期退休后的边际税率会降低,那么 Traditional 401(k) 更好;如果你预期退休后的边际税率会比现在更高,那么 Roth 401(k) 更好。

对于大多数高薪者来说,工作时边际税率很高,基本上都是退休后边际税率会降低的,毕竟退休后就没有工资了嘛,所以高薪者更适合 Traditional 401(k)。

如果你预期你的投资回报率超级高,例如30年期间能增长1000倍,到了退休时账户里的余额变得非常庞大,想要生前花完则需要每年取出非常大的一笔钱,那么用 Traditional 401k(k) 的话取出时就会被收很高的税,用取出时不用交税的 Roth 401(k) 就更加适合。

另外还有一个因素也需要考虑,就是20年30年后政府是否会加税。如果你觉得答案对你来说并不显然,那可能 Traditional 401(k) 和 Roth 401(k) 都投一点也是个不错的选择。

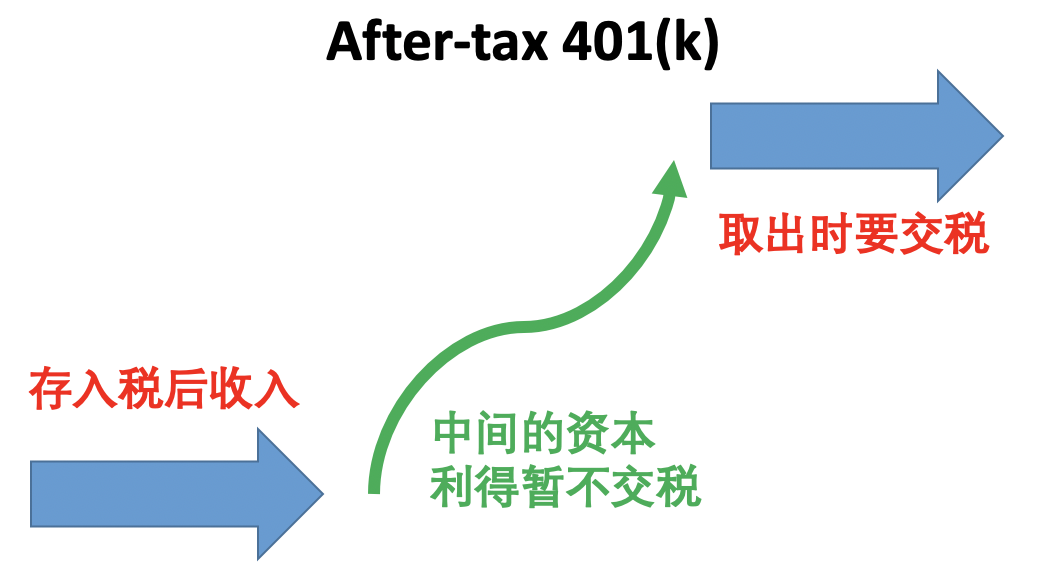

After-tax 401(k) 是什么

注意这里说的 After-tax 401(k) 不是 Roth 401(k),而是指的存满了 Traditional+Roth 的限额之后再自己充值的部分。After-tax 401(k) 在存的时候不能抵税、取出的时候也不免税,唯一的税收优惠是中间的资本利得暂不征税。After-tax 401(k) 最大的用处是用来做 Mega Backdoor Roth IRA,后文会讲。充值 After-tax 401(k) 需要雇主合作的券商都支持这个操作,现实情况是只有少数雇主支持,大部分都不支持。

雇主match是什么

有一部分雇主会提供 401(k) match 的福利,即你存401(k)的话雇主也会多出一笔钱给你放在401(k)里。举个例子,假设雇主给的福利是 match 50% of your contributions equal to up to 6% of your annual salary,那么假如你$100k收入、存了$10k进401(k),雇主就会送$3k存进你的401(k)($10k超过了雇主设定的match限额$100k的6%=$6k,所以雇主match $100k*6%*50%=$3k)。

可以看出,雇主match的部分完全就等价于雇主多发给你了一些钱,所以无论你是什么情况,哪怕你明年就要回国、哪怕你穷的揭不开锅了,你单靠薅信用卡羊毛活下去也要把401(k)存到拿满雇主match部分。

401(k) 的存入上限

2021年401(k) 的存入上限是:

- Traditional 401(k) + Roth 401(k) 雇员自己贡献的部分上限是 $19,500。

- 所有部分的 401(k)(包括雇主match的部分、包括 After-tax 401(k))总共上限是 $58,000。

注:本文忽略50岁以上才有的catch up部分。

什么是 IRA

IRA 的全称是 Individual Retirement Account,即个人退休金账户。和401(k)不同,IRA是你自己负责的,雇主不会帮你搞定,甚至也不会提醒你。你需要自己了解这些信息、自己去开户、自己去充值、自己去投资。只要有了主动收入(即排除掉股票增值这类被动收入),就可以开始存 IRA 了。注意对于刚开始实习收入非常低的朋友提醒一下,每年存入 IRA 的金额必须小于等于你当年的主动收入的金额。

尽管 401(k) 项目里面能投资的基金种类非常少;但是 IRA 账户自由度就非常大了,和普通的 taxable brokerage account 相比,IRA 账户里除了不能用 margin、不能做空、不能卖某些期权之外(宗旨就是需要借钱的操作都不允许),剩下的都一样,可以自由买卖个股。

IRA 计划也分为两种,Traditional IRA 和 Roth IRA,下面分别简介一下。

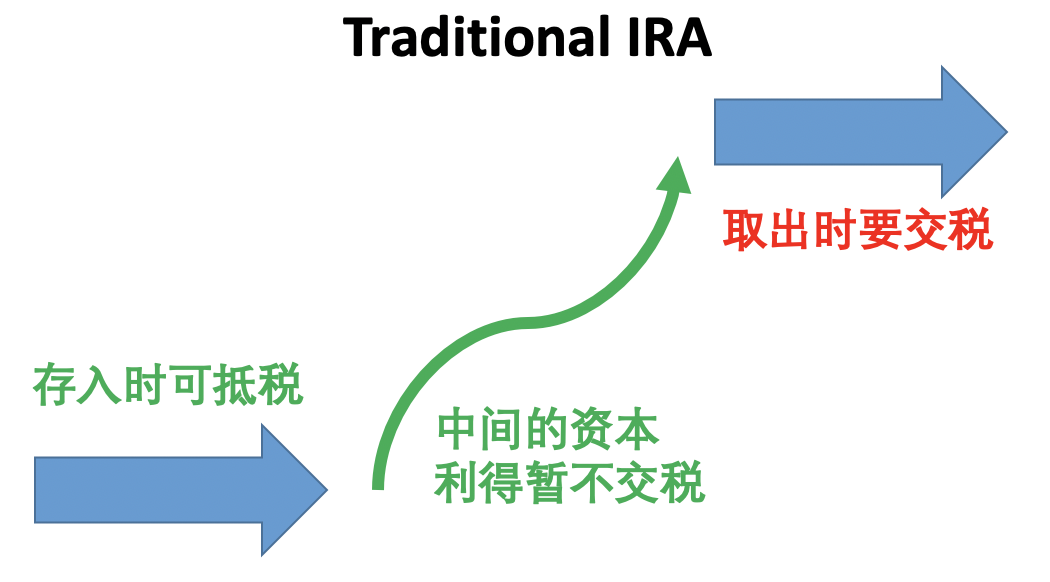

Traditional IRA 简介

Traditional IRA 类似于 Traditional 401(k),也是存入的金额可以抵税、中间投资产生的资本利得暂不征税,直到你取出的时候才被征税。取出的金额(不论是本金中当年做了抵扣的部分还是收益)会被当做那一年的普通收入,税率按照取出那年的收入来计算。在59.5岁之前取出会有10%的罚金。本站有一篇更加详细的介绍,感兴趣的朋友们欢迎移步《Traditional IRA 介绍》继续阅读。

虽然存 Traditional IRA 对收入没有限制,但是最大的麻烦在于想要抵扣当年的收入,则对收入是有限制的,而且这个限额还很低。2021年的抵扣是:

- 单身收入 $66,000、或家庭收入 $105,000 以下,可全额抵扣;

- 单身收入 $66,000~$76,000、或家庭收入 $105,000~$125,000,可部分抵扣;

- 单身收入 $76,000、或家庭收入 $125,000 以上,没有抵扣。

本来 Traditional 的计划是适合高收入者用于抵扣当年的收入的,但是鉴于 Traditional IRA 对于抵扣的收入上限规定的如此之低,因此实际上 Traditional IRA 并不适合几乎任何人。

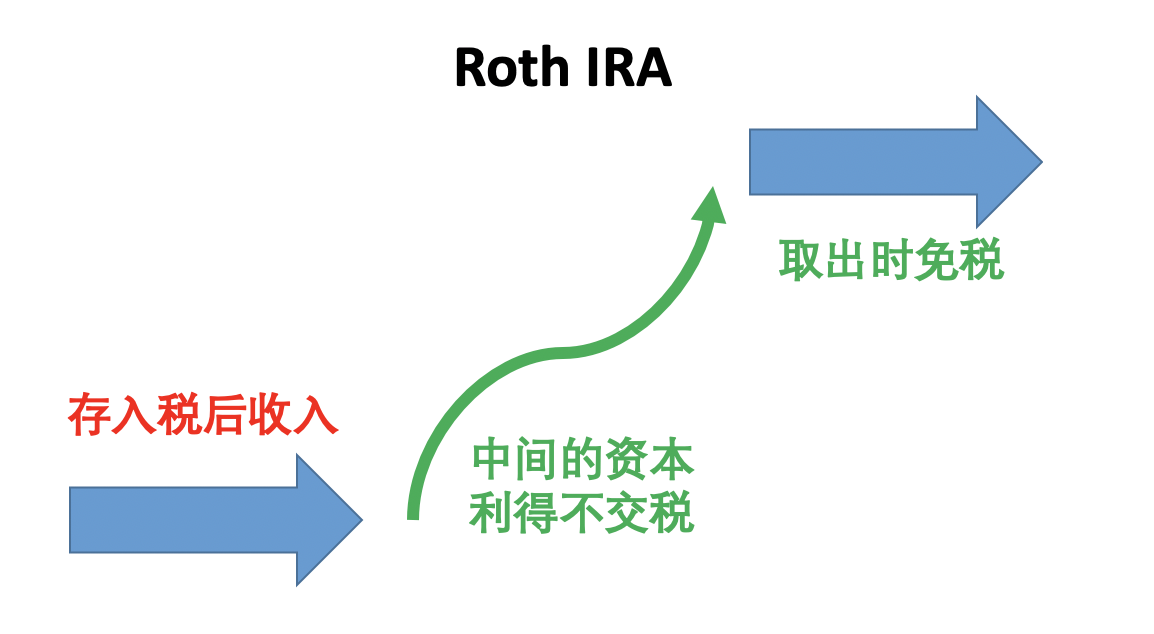

Roth IRA 简介

Roth IRA 类似于 Roth 401(k),也是存入税后收入,换取增长和取出时免税。因为存入的已经是税后资金了,所以本金部分可以随时取出无罚款。收益部分在59.5岁之前取出会有10%的罚金,从你存的第一笔Roth IRA算起满5年才能获得取出收益的免税资格。Roth IRA 提前取钱的政策非常友好,和 Roth 401(k) 按比例算本金和收益不同,Roth IRA 取钱时自动先取本金,本金取光了才会取到收益。本站有一篇更加详细的介绍,感兴趣的朋友们欢迎移步《Roth IRA:税后收入免税投资账户介绍》继续阅读。

存 Roth IRA 对收入是有限制的:

- 单身收入 $125,000、或家庭收入 $198,000 以下,可以存满上限 $6,000;

- 单身收入 $125,000~$140,000、或家庭收入 $198,000~$208,000,可以存的金额介于 $0~$6,000;

- 单身收入 $140,000、或家庭收入 $208,000 以上,不可以直接存 Roth IRA。

对于 Roth IRA,毕竟本金可以随时无罚金取出,存进去并没有什么明显的坏处,所以我的建议是尽早开始放、无脑放满。

IRA: Traditional vs Roth 哪个更好?

因为 Traditional IRA 对于抵扣的收入限额太低,低收入者又不太适合Traditional这种抵税+取出时收税的模式,因此建议无脑放 Roth IRA。

IRA 的存入上限

IRA存入上限是:Traditional IRA + Roth IRA 的总上限是 $6,000(2021年)。

Backdoor Roth IRA 简介

虽然存 Roth IRA 对收入的限额已经比较高了,但是想必博客读者里依然有不少朋友的收入超了那个限额。在超了收入的情况下,我们可以用 “Backdoor Roth IRA” 的做法来存 Roth IRA:

- 第一步是先把钱存进 Traditional IRA。注意 Traditional IRA 只是对抵税有收入限制,不用来抵税的话则是不论多少收入都可以存。

- 第二步是把 Traditional IRA 转化成 Roth IRA。这一步要联系券商完成。

因为文章容量的关系,本文就不做更详细的讨论了,将来可能会写专门的文章介绍。如果要做 Backdoor Roth IRA 请先阅读一些更详细的资料或请教做过的朋友。

虽然这个方法名字里带着 “Backdoor”,但是它其实不是见不得光的奇技淫巧,而是一个早已被广泛被使用的、被IRA默许的后门。

Mega Backdoor Roth IRA 简介

Roth IRA 虽好,但是它的上限只有 $6,000(2021年)。有没有办法突破这个限额呢?有!这个技巧就是 Mega Backdoor Roth IRA:

- 第一步是把钱存进 After-tax 401(k)。注意到 Traditional+Roth 401(k) 的限额是 $19,500,而所有部分的401(k)限额是 $58,000(2021年),因此可以充 After-tax 401(k) 的金额是:$58,000 减去(Traditional+Roth 401(k) 的充值之和)减去 雇主match部分。

- 第二部是联系你的401(k)券商做 in-service distribution,把 After-tax 401(k) 转化成 Roth IRA。做 in-service distribution 的意思就是允许你在仍然为这家公司工作的情况下把钱从 401(k) 转到 IRA。

需要注意的是做 After-tax 401(k)、支持 in-service distribution 必须雇主合作的券商支持才行,大部分雇主并不支持这个玩法。

因为文章容量的关系,本文就不做更详细的讨论了,将来可能会写专门的文章介绍。Mega Backdoor Roth IRA 做起来还是有点复杂的,建议找个有经验的同事学习指导一下。

同样的,虽然这个方法名字里带着 “Backdoor”,但是它其实不是见不得光的奇技淫巧,而是一个早已被广泛被使用的、被IRA默许的后门。

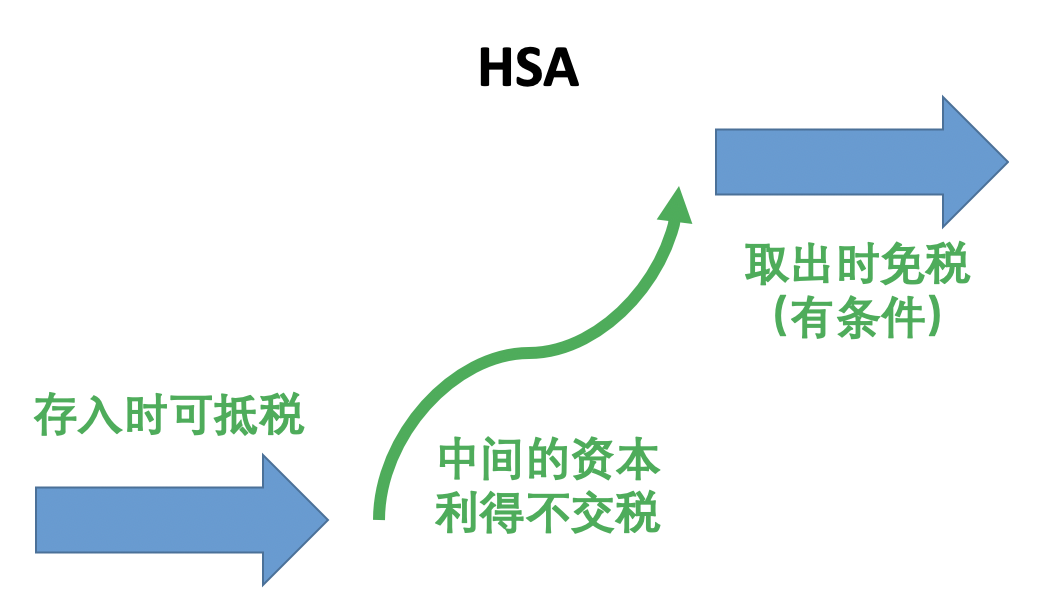

什么是 HSA

HSA 的全称是 Health Savings Account,是一种比较特殊的税务优惠账户。它存入时可抵税、中间的资本利得不用交税、取出时也免税(有条件),可以说是集齐了Traditional和Roth的优点,是完美的免税账户。

取出时免税的条件是,需要用于报销医疗支出。而且很好的一点是,报销医疗支出并没有时间限制,你可以从今天开始攒医疗相关的支出的小票,然后把攒了一辈子的医疗支出统统在很多很多年以后再用HSA来报销。注意HSA并不是在退休后才能报销医疗支出的,而是随时可以报销,但是显然从投资的角度来说,把这么厉害的账户用来在年轻时候报销医疗支出太暴殄天物了,还是年轻时候存满、让资金疯狂增长、等很老的时候再取钱报销才划算。

HSA还有一个政策是,如果你真的这一辈子都没有医疗支出可以用来报销,等到了65岁之后,依然可以取出HSA里面的钱,只不过不用来报销医疗支出的话取出来的钱就要被收税了,类似于 Traditional IRA。也就是说HSA最差情况下也就是等价于65岁才能取的 Traditional IRA,如果你这一辈子能攒出来一点医疗支出的话这就是完美账户。

2021年HSA的存入上限是:$3,600(自己)/$7,200(家庭)。

当然,这么好的账户自然是有限制的。想要开 HSA 账户,你的医疗保险必须是 High Deductible Health Plan (HDHP),其定义是:

- Deductible 至少 $1,400(自己)/$2,800(家庭);

- 且 maximum out-of-pocket 至多 $7,000(自己)/$14,000(家庭)。

医疗保险自然是 Deductible 越低越好,这种满足要求的 High Deductible 的医疗保险其实属于比较烂的医保。为了得到HSA账户而切换成很烂的医保其实没啥必要,毕竟这上限也没有特别高。但是如果你恰好在用比较烂的医保,那一定要利用起来HSA账户。

最佳存放顺序

比较公认的推荐存放顺序如下,参考 Bogleheads.org 的这个页面:

- 拿满 401(k) 雇主match部分。其match上限由你的雇主决定。

- 放满 HSA(如果满足条件的话)。需要医保属于 High Deductible Health Plan (HDHP) 才满足条件。2021年存入上限是:$3,600(自己)/ $7,200(家庭)。

- 放满 Roth IRA。包括 Backdoor Roth IRA。2021年存入上限是:$6,000。

- 放满 Traditional 401(k) 或 Roth 401(k) 剩下的部分。2021年Traditional+Roth 401(k) 个人部分的存入上限是 $19,500。

- 放满 After-tax 401(k) 做 Mega Backdoor Roth IRA。需要雇主合作的券商支持才可以做。2021年所有部分的401(k)总存入上限是 $58,000。

- 普通的 taxable brokerage account。

一些讨论:

- 401(k)雇主match部分是无论你是什么情况都应当无脑拿满的,毕竟这就是雇主多发给你的钱。

- HSA和Roth IRA也推荐大家无脑放满。HSA只要有医疗支出可随时报销、Roth IRA本金随时可以取出,基本上没啥代价。而且存入上限也不算大,大部分工作了的朋友放满了也压力不大。

- 从401(k)剩下部分开始,就推荐大家根据自己的自身情况而定夺了。虽然把所有税收优惠账户都存满从老了之后总资产金额的角度来讲是最优的,但是年轻时候需要花钱的地方也很多,比如要买房、要生小孩。另外,一个人年轻时候想要的东西也许老了之后有十倍的金钱也换不来那种感觉。所以还是根据自己的财务情况来决定吧,钱太少就先用来解决当下的问题,钱多的花不掉了就去按顺序充值税收优惠账户。

- 这个顺序不是严格的顺序,写在这里主要目的是给新手一个参考,懂了以后根据自己的情况自行调整也可。