投稿者:美卡論壇 immortalCO。

Contents

新手申 Amex 二卡大概率被要求提供 4506c

眾所周知,Amex 家的信用卡開卡獎勵豐厚、額度大方、福利多、且批卡極為容易(無需 SSN、無需長信用記錄),很多新手都願意選擇 Amex 信用卡或 charge card 作為自己最開始的幾張卡。然而,很多新手在申第一張卡時都能秒過,但在申第二張卡時,卻 pending review 14 days,之後收到了 amex 要求提交 IRS 4506c 表格的電子郵件和信件,要求從 IRS 處調取報稅記錄驗證收入。如果新手之前沒有報過稅,或者收入填寫較高,填寫 4506c 也無法獲得結果;即使之前確實報過稅、理應能調查到合法的收入,也需要等待兩個星期的 IRS 處理(google 上甚至有兩個月的 DP)。這種情況的觸發概率幾乎為 100%。

難道這時就沒有解決方法了嗎?不。這篇文章將詳細介紹 Amex 對 existing customer 的批卡規則及要求 4506c 的原因:無法計算 FICO 分數,並提出應對方法,以啟發新手的申卡規劃。

本文部分內容重新編寫自這個美卡論壇帖子的主貼,作者為 immortalCO,同原帖作者。部分文章中的 DP 也可參考原貼,如果有新的 DP 也可以在原帖中回復,筆者會引用到主貼以供參考。相比於原帖,本文側重於介紹規則和解決辦法,如需查看 DP 等故事請參考原帖。另外,本文只專註於信用記錄短於或剛好 6 個月時被要 4506c 的情況,其他被要 4506c 的情況本文無法解答。

Amex 對老用戶的批卡規則

在之前的介紹中提到,Amex 對新用戶會進行 hard pull(一般為 experian,但也有可能 pull 其他或者多家),而對老用戶(existing customer)只需要進行 soft pull。在這裡,結合筆者自己的了解、打電話詢問客服的內容、以及搜索其他信息來源時,總結出的大致批卡規則:

- 批首卡(new customer)時必然 HP,即使信用記錄很短也不會有問題(但不代表一定不會被要 4506c,如果記錄很差或者收入不合理,仍然可能會被要)

- 在批首卡後的一段較短的時間內,批卡仍然是使用 HP 的,這段時間內申卡也不會因為信用記錄很短被要 4506c(但是很少有新手敢在短時間內申卡,所以一般會跳過這個階段)

- 成為一段時間(見補充)的 existing customer 後,你就適用了之前的介紹里提到的無 HP 批卡。

補充:根據這個帖子裡面的DP,可以認為第一個賬單日後基本上就會變為可以無 HP 批卡的階段。 如果新手願意付出多個 HP(強烈不推薦)來申請第二張卡,或者信用足夠長的人打算無 HP 連續申卡,可以參考這個時間點。為了保險起見最好不要卡著極限的時間。 - 在這個階段,Amex 會在每個 statement close day 之後第 7 天使用 soft pull 查詢並緩存你的 experian 報告。比如筆者的 statement close day 是 4.10,experian 報告的日期是 4.17。

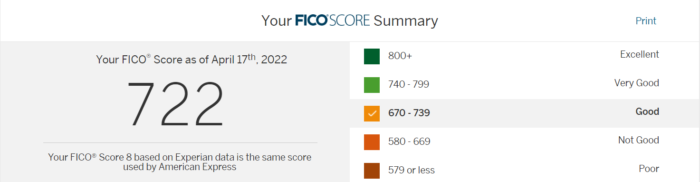

- 上面說的這個報告可以在這個鏈接查詢到,也可以使用手機 app 的 Account – FICO® Score 查詢。如下圖所示,明確說明「Your FICO® Score 8 based on Experian data is the same score used by American Express」,也寫明了更新日期。

要注意的是,這個 FICO Score 的更新可能會距離更新報告的日期有一定延遲,比如雖然筆者的報告更新日期是 4.17,但 FICO Score 查詢首次顯示分數的時間是 4.19 的早晨。

要注意的是,這個 FICO Score 的更新可能會距離更新報告的日期有一定延遲,比如雖然筆者的報告更新日期是 4.17,但 FICO Score 查詢首次顯示分數的時間是 4.19 的早晨。 - Existing customer 申卡時,Amex 不會進行新的 HP 和 SP(這點可以通過在 Annual Credit Report.com 查詢帶 soft pull 的信用報告確認

,這也是唯一能查詢到三局信用報告的 soft pull 的方式,無論免費收費更新:也可以從 Experian Dispute 這裡進入,點擊 start dispute 但是不要真的 dispute,在裡面的 Inquiries 這個 tab 里可以查到 SP,可見這個帖子;不過 Amex 的 SP 有很多發起方,比較亂),而是直接調用上述緩存的信用報告,並結合 FICO Score 進行批卡判定。

補充:筆者一周後查詢報告時發現申請當天有進行了 SP,但儘管如此還是因為緩存的信用報告無法計算 FICO 而被要求 4506c。

被要 4506c 的原因和現象

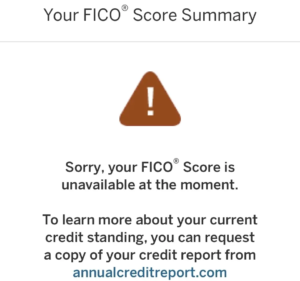

在這裡,問題就出現了:FICO Score 只有在信用記錄在 6 個月以上時才能計算。在 Amex 緩存的信用記錄不滿 6 個月的情況下,是無法計算 FICO Score 的,網頁和 App 如下圖所示:

在這種情況下,無法計算 FICO Score,則 Amex 無法使用信用記錄來批卡,只能通過驗證收入進行批卡,從而要求提供 4506c。而且更坑的是 Amex reconsider 無法要求手動審核信用報告、無法要求手動進行 SP 和 HP,在 FICO Score 的分數顯示出來後也無法要求使用新的 FICO 分數來審核之前的申請。這三點筆者都在電話中提出過,均表示不行,必須給 4506c,也不接受銀行流水和工資單。

也就是說,在一般情況下,信用長度不滿或者剛滿 6 個月、Amex FICO Score 顯示為 unavailable 時,申請卡必然被要求提供 4506c,而且這個申請只能通過取消或提供 4506c 的方式來推進,無法使用新的報告來 reconsider。

如果你的申請因為這個原因被 hold 了,你將觀測到的現象是:

- 申請顯示 pending review 14 days

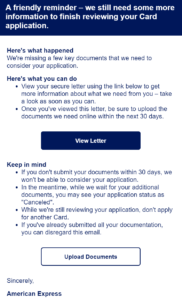

- 過一段時間,你會收到這樣一封郵件

- 但是你發現上面的鏈接都是失效的。具體來說,點擊 view letter 驗證信息後,顯示的申請狀態是 in progress;而點擊 upload documents 後,你會發現打開的網頁提示「你無需進行任何操作」。這是因為這些鏈接都是已經失效的舊版網頁。

- 過一段時間,你會收到一封信件,信件中有 4506c 表格和填寫教程,已經填上了一部分信息,和真正可用的新版鏈接。

如果選擇提供 4506c

最簡單的解決方案就是給 4506c。這個 DP 表明即使沒有報稅記錄,同樣可能獲得批卡。但是,即使願意提交 4506c,也千萬不要收到電子郵件或者被電話告知後就直接憑空填寫,因為你的填寫可能沒有滿足 Amex 的要求,也無法得知 Section 5a 的 IVES participant name (不是 Amex)。

正確做法是:等到收到信件後再按照信件上的信息自行填寫,然後上傳信件中提到的到新版的文件上傳鏈接。然後至少等待兩周時間等 Amex 向 IRS 驗證信息(這個時間在 FICO forum 上有一個 DP 是 9 天,另一個 DP 是兩個月)。

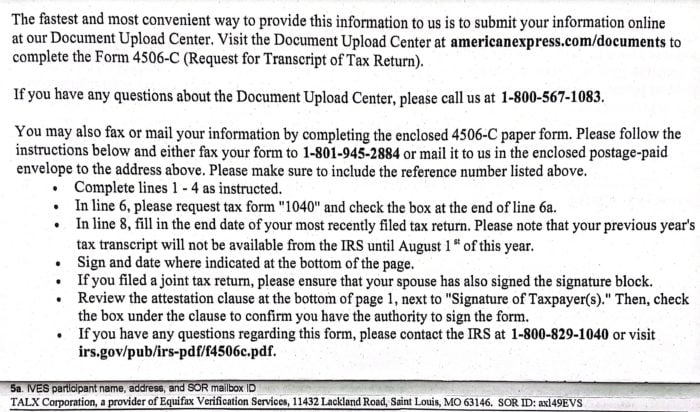

為了方便大家,這裡附上信件中提到的 Instructions,可以參考以自行填寫。但是,信件的內容可能具有時效性,如非時間特別緊急,最好還是等待信件。

新手如果信用記錄還有很久才 6 個月,可以考慮走這條方案。但如果已經接近或者剛達到 6 個月,可以選擇另一種方案。

如果選擇等到 FICO Score 出現

如果離 6 個月記錄長度比較近,想要等到 FICO Score 出分,你需要明白一下幾點:

- FICO Score 出分的最早時間是你的信用記錄起始日期(比如首卡開卡)之後第 6 月的第一天。比如筆者是去年 10.27 開首卡 discover,今年 4.1 在 Experian App 上首次查到了 FICO Score。

- 如上文所述,Amex 會在首卡 statement close day 後第 7 天進行 soft pull,並且再間隔幾天才會顯示在網頁上。

- Amex FICO Score 可以在這個鏈接直接查詢,建議每天早上起來查一下(筆者半夜 3 點查了還沒更新,早上 9 點查了才發現更新)。

- 如果實在心急,可以在 Annual Credit Report.com 查詢 Experian 收到的 soft pull,疫情期間提供每周(而不是每年)的免費的 credit report

,也是所有手段中唯一可以查詢 soft pull 的手段(唯一的例外是experian dispute 和 equifax 的收費服務可以查詢自家的 soft pull,transunion 暫時沒發現)。

只要你能查到分,你立刻就可以申請新卡並秒過了。這裡有幾點細節:

- 在 Amex Application Status 中,你之前的申請可能會始終顯示為 In Progress,但並不代表它真的是 In Progress,也不代表它會和新的申請衝突。

- 這種情況下,這個申請會被標記為取消直到上傳文件。在這種狀態下申請新卡並不會被視為重複申請,因為舊卡沒批下來也不會影響新申請的開卡獎勵。這些信息筆者通過詢問客服得知。

- 但是如果你上傳了 4506c,但過了幾天發現 FICO Score 出分了不想等了,最好還是打電話取消,因為這時是真的 in progress,可能會導致新的申請受影響。

- Amex 也不一定不會拒絕。為了完成批卡,Amex 卡最好先還清大部分餘額。這個不一定會體現在信用報告上,而是會影響內部批卡的系統。

以上是等待 FICO Score 出現時的處理方法。由於不會產生新的 HP,這個方法沒有任何損失。而且這也絕非奇技淫巧,因為 Amex 的多位客服親口告知並建議筆者在 FICO Score 出分後重新申請,以繞過 4506c 的要求。在這個美卡論壇帖子中,有多個 DP 提到出分後立刻申請即可獲得秒批。

如果離 6 個月信用記錄還很早

如果你距離 6 個月信用記錄還很早,無論如何你至少也得等到第 6 個月的 1 號才行。但你可以通過一些方法來加快 Amex 的更新日期。

前面我們說到,soft pull 的日期為首卡 statement close day 後第 7 天,而筆者曾經修改過 statement close day,這條規則仍然生效。因此可以通過修改 statement close day 為一個月的最後幾天,使得 Amex soft pull 發生在 FICO Score 出分的月份的盡量早的時間。這裡要注意的是:

- 修改 statement close day 會在下一個周期生效,無論如何修改,你都會獲得一個很長的 statement period

Amex 的 statement close day 不是每個月的固定一個日期,而是從某一天開始的間隔每 31 天。如果想要極限操作,需要考慮不滿 31 天的月份帶來的日期的偏移。據評論區修正,每個月 due date 是固定的,而 statement close day 是根據下一個 due date 往前 25 天算出來的(而其他銀行一般是 statement close day 固定而 due date 按照它往後計算)。這樣也是可以預測未來的 statement close day 的。不過建議還是不要太極限,如果遇到周末,各種更新可能會延遲。

通過這樣的方式,在最好的情況下,可以將 FICO Score 出分日期提前一個月。

6 個月信用記錄了就一定沒問題嗎?

「6個月」這一時間點是 FICO score 的要求,也是 Amex 客服提到的時間點(在電話中客服曾經詢問過我是否滿了 6 個月信用記錄)。筆者是在「第一張卡開卡日期後第 6 個月的1號」使用 experian 付費服務查詢 daily report 首次查詢到 FICO 出現的。這項服務本身並不能加快這個進度,但是能最早地讓筆者知道 FICO score 最早出現的準確時間。

但也有可能有特殊情況。如評論區的 alicekk 提出,有可能到了第 8、9 個月才能查到 fico 分數。這種情況確實是可能發生的。這裡有兩種可能:一是如果你是用 BOA 或者 Discover 的 App 來查 FICO 的,這些服務也會像 Amex 的 FICO 那樣有所延遲,所以可能你的信用報告實際上已經能計算 FICO 了,但這些 App 還沒 pull 到最新的報告(但沒必要為了做到這一點去開 experian 付費服務;即使很緊急地想要查詢,experian 的免費服務的每周報告也夠用了);二是因為信用報告本身的某些問題導致了 FICO 計算的延遲(但由於 FICO 並不開放源代碼和原理,無法具體分析和避免)。

無論如何,如果想要確保自己不會被要 4506c,唯一的方法就是確認自己能不能在 Amex 查詢到自己的 FICO Score。此外信用凍結(credit freeze)和信用鎖(credit lock)都有可能會對 Amex 的 SP 產生影響,如果沒有已知的身份盜用風險,最好還是保持解鎖。

給新手的建議

Amex 批卡容易、額度大方且有無限額度或 3 倍 CLI。由於銀行批卡時會考慮已有額度,筆者認為在 5/24 內值得申請一張 Amex 信用卡(非 charge card)來獲得大量額度,從而潛在地影響未來批卡額度。在論壇中甚至出現了零記錄獲批 Amex 卡的 DP,在一定程度上甚至可能能作為 discover 的平替甚至上位替代(額度更高、可以攢MR與擼 Amex offer)。

但筆者不太建議在新手期間、且無大量必要消費時就申請 Amex charge card,因為 charge card 在很多系統里都沒有處理好,往往被認為是 full utilization,而額度又很難被納入考慮,往往對申請產生負面作用。

由於上述的申二卡的限制,筆者建議新手在 6 個月信用記錄內謹慎選擇 Amex 的首卡,因為大概率這會是 6 個月內的唯一的 Amex 卡。如果實在是特別想要在 6 個月內申其他的 Amex 卡,可以在申首卡後的一段很短時間內搶著申下另一張卡(但是會有 HP,而且也會佔 5/24)。同時由於 5/24 的存在,筆者建議新手在 6 個月以內,考慮在 5/24 限制下申請更多的 chase 卡(不過也沒必要 all in chase,請結合實際情況考慮)。