投稿者:美卡论坛 immortalCO。

Contents

新手申 Amex 二卡大概率被要求提供 4506c

众所周知,Amex 家的信用卡开卡奖励丰厚、额度大方、福利多、且批卡极为容易(无需 SSN、无需长信用记录),很多新手都愿意选择 Amex 信用卡或 charge card 作为自己最开始的几张卡。然而,很多新手在申第一张卡时都能秒过,但在申第二张卡时,却 pending review 14 days,之后收到了 amex 要求提交 IRS 4506c 表格的电子邮件和信件,要求从 IRS 处调取报税记录验证收入。如果新手之前没有报过税,或者收入填写较高,填写 4506c 也无法获得结果;即使之前确实报过税、理应能调查到合法的收入,也需要等待两个星期的 IRS 处理(google 上甚至有两个月的 DP)。这种情况的触发概率几乎为 100%。

难道这时就没有解决方法了吗?不。这篇文章将详细介绍 Amex 对 existing customer 的批卡规则及要求 4506c 的原因:无法计算 FICO 分数,并提出应对方法,以启发新手的申卡规划。

本文部分内容重新编写自这个美卡论坛帖子的主贴,作者为 immortalCO,同原帖作者。部分文章中的 DP 也可参考原贴,如果有新的 DP 也可以在原帖中回复,笔者会引用到主贴以供参考。相比于原帖,本文侧重于介绍规则和解决办法,如需查看 DP 等故事请参考原帖。另外,本文只专注于信用记录短于或刚好 6 个月时被要 4506c 的情况,其他被要 4506c 的情况本文无法解答。

Amex 对老用户的批卡规则

在之前的介绍中提到,Amex 对新用户会进行 hard pull(一般为 experian,但也有可能 pull 其他或者多家),而对老用户(existing customer)只需要进行 soft pull。在这里,结合笔者自己的了解、打电话询问客服的内容、以及搜索其他信息来源时,总结出的大致批卡规则:

- 批首卡(new customer)时必然 HP,即使信用记录很短也不会有问题(但不代表一定不会被要 4506c,如果记录很差或者收入不合理,仍然可能会被要)

- 在批首卡后的一段较短的时间内,批卡仍然是使用 HP 的,这段时间内申卡也不会因为信用记录很短被要 4506c(但是很少有新手敢在短时间内申卡,所以一般会跳过这个阶段)

- 成为一段时间(见补充)的 existing customer 后,你就适用了之前的介绍里提到的无 HP 批卡。

补充:根据这个帖子里面的DP,可以认为第一个账单日后基本上就会变为可以无 HP 批卡的阶段。 如果新手愿意付出多个 HP(强烈不推荐)来申请第二张卡,或者信用足够长的人打算无 HP 连续申卡,可以参考这个时间点。为了保险起见最好不要卡着极限的时间。 - 在这个阶段,Amex 会在每个 statement close day 之后第 7 天使用 soft pull 查询并缓存你的 experian 报告。比如笔者的 statement close day 是 4.10,experian 报告的日期是 4.17。

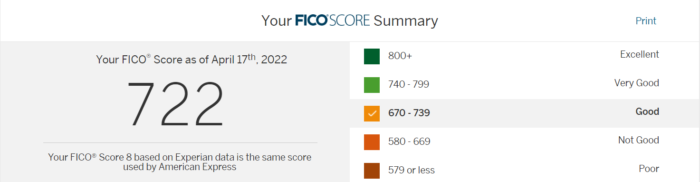

- 上面说的这个报告可以在这个链接查询到,也可以使用手机 app 的 Account – FICO® Score 查询。如下图所示,明确说明“Your FICO® Score 8 based on Experian data is the same score used by American Express”,也写明了更新日期。

要注意的是,这个 FICO Score 的更新可能会距离更新报告的日期有一定延迟,比如虽然笔者的报告更新日期是 4.17,但 FICO Score 查询首次显示分数的时间是 4.19 的早晨。

要注意的是,这个 FICO Score 的更新可能会距离更新报告的日期有一定延迟,比如虽然笔者的报告更新日期是 4.17,但 FICO Score 查询首次显示分数的时间是 4.19 的早晨。 - Existing customer 申卡时,Amex 不会进行新的 HP 和 SP(这点可以通过在 Annual Credit Report.com 查询带 soft pull 的信用报告确认

,这也是唯一能查询到三局信用报告的 soft pull 的方式,无论免费收费更新:也可以从 Experian Dispute 这里进入,点击 start dispute 但是不要真的 dispute,在里面的 Inquiries 这个 tab 里可以查到 SP,可见这个帖子;不过 Amex 的 SP 有很多发起方,比较乱),而是直接调用上述缓存的信用报告,并结合 FICO Score 进行批卡判定。

补充:笔者一周后查询报告时发现申请当天有进行了 SP,但尽管如此还是因为缓存的信用报告无法计算 FICO 而被要求 4506c。

被要 4506c 的原因和现象

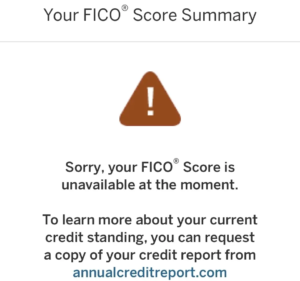

在这里,问题就出现了:FICO Score 只有在信用记录在 6 个月以上时才能计算。在 Amex 缓存的信用记录不满 6 个月的情况下,是无法计算 FICO Score 的,网页和 App 如下图所示:

在这种情况下,无法计算 FICO Score,则 Amex 无法使用信用记录来批卡,只能通过验证收入进行批卡,从而要求提供 4506c。而且更坑的是 Amex reconsider 无法要求手动审核信用报告、无法要求手动进行 SP 和 HP,在 FICO Score 的分数显示出来后也无法要求使用新的 FICO 分数来审核之前的申请。这三点笔者都在电话中提出过,均表示不行,必须给 4506c,也不接受银行流水和工资单。

也就是说,在一般情况下,信用长度不满或者刚满 6 个月、Amex FICO Score 显示为 unavailable 时,申请卡必然被要求提供 4506c,而且这个申请只能通过取消或提供 4506c 的方式来推进,无法使用新的报告来 reconsider。

如果你的申请因为这个原因被 hold 了,你将观测到的现象是:

- 申请显示 pending review 14 days

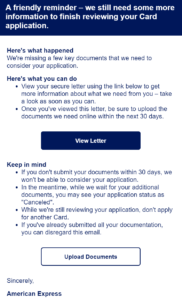

- 过一段时间,你会收到这样一封邮件

- 但是你发现上面的链接都是失效的。具体来说,点击 view letter 验证信息后,显示的申请状态是 in progress;而点击 upload documents 后,你会发现打开的网页提示“你无需进行任何操作”。这是因为这些链接都是已经失效的旧版网页。

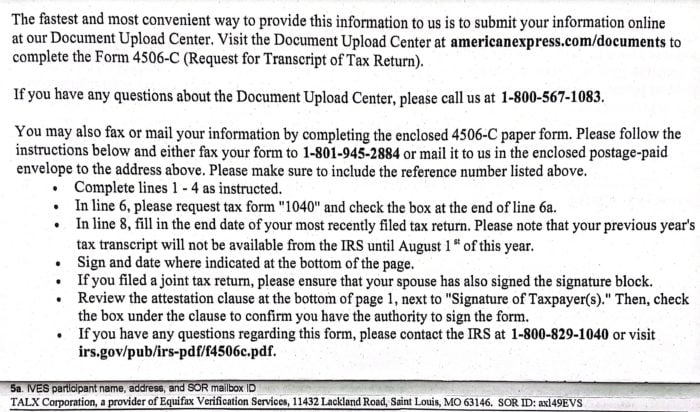

- 过一段时间,你会收到一封信件,信件中有 4506c 表格和填写教程,已经填上了一部分信息,和真正可用的新版链接。

如果选择提供 4506c

最简单的解决方案就是给 4506c。这个 DP 表明即使没有报税记录,同样可能获得批卡。但是,即使愿意提交 4506c,也千万不要收到电子邮件或者被电话告知后就直接凭空填写,因为你的填写可能没有满足 Amex 的要求,也无法得知 Section 5a 的 IVES participant name (不是 Amex)。

正确做法是:等到收到信件后再按照信件上的信息自行填写,然后上传信件中提到的到新版的文件上传链接。然后至少等待两周时间等 Amex 向 IRS 验证信息(这个时间在 FICO forum 上有一个 DP 是 9 天,另一个 DP 是两个月)。

为了方便大家,这里附上信件中提到的 Instructions,可以参考以自行填写。但是,信件的内容可能具有时效性,如非时间特别紧急,最好还是等待信件。

新手如果信用记录还有很久才 6 个月,可以考虑走这条方案。但如果已经接近或者刚达到 6 个月,可以选择另一种方案。

如果选择等到 FICO Score 出现

如果离 6 个月记录长度比较近,想要等到 FICO Score 出分,你需要明白一下几点:

- FICO Score 出分的最早时间是你的信用记录起始日期(比如首卡开卡)之后第 6 月的第一天。比如笔者是去年 10.27 开首卡 discover,今年 4.1 在 Experian App 上首次查到了 FICO Score。

- 如上文所述,Amex 会在首卡 statement close day 后第 7 天进行 soft pull,并且再间隔几天才会显示在网页上。

- Amex FICO Score 可以在这个链接直接查询,建议每天早上起来查一下(笔者半夜 3 点查了还没更新,早上 9 点查了才发现更新)。

- 如果实在心急,可以在 Annual Credit Report.com 查询 Experian 收到的 soft pull,疫情期间提供每周(而不是每年)的免费的 credit report

,也是所有手段中唯一可以查询 soft pull 的手段(唯一的例外是experian dispute 和 equifax 的收费服务可以查询自家的 soft pull,transunion 暂时没发现)。

只要你能查到分,你立刻就可以申请新卡并秒过了。这里有几点细节:

- 在 Amex Application Status 中,你之前的申请可能会始终显示为 In Progress,但并不代表它真的是 In Progress,也不代表它会和新的申请冲突。

- 这种情况下,这个申请会被标记为取消直到上传文件。在这种状态下申请新卡并不会被视为重复申请,因为旧卡没批下来也不会影响新申请的开卡奖励。这些信息笔者通过询问客服得知。

- 但是如果你上传了 4506c,但过了几天发现 FICO Score 出分了不想等了,最好还是打电话取消,因为这时是真的 in progress,可能会导致新的申请受影响。

- Amex 也不一定不会拒绝。为了完成批卡,Amex 卡最好先还清大部分余额。这个不一定会体现在信用报告上,而是会影响内部批卡的系统。

以上是等待 FICO Score 出现时的处理方法。由于不会产生新的 HP,这个方法没有任何损失。而且这也绝非奇技淫巧,因为 Amex 的多位客服亲口告知并建议笔者在 FICO Score 出分后重新申请,以绕过 4506c 的要求。在这个美卡论坛帖子中,有多个 DP 提到出分后立刻申请即可获得秒批。

如果离 6 个月信用记录还很早

如果你距离 6 个月信用记录还很早,无论如何你至少也得等到第 6 个月的 1 号才行。但你可以通过一些方法来加快 Amex 的更新日期。

前面我们说到,soft pull 的日期为首卡 statement close day 后第 7 天,而笔者曾经修改过 statement close day,这条规则仍然生效。因此可以通过修改 statement close day 为一个月的最后几天,使得 Amex soft pull 发生在 FICO Score 出分的月份的尽量早的时间。这里要注意的是:

- 修改 statement close day 会在下一个周期生效,无论如何修改,你都会获得一个很长的 statement period

Amex 的 statement close day 不是每个月的固定一个日期,而是从某一天开始的间隔每 31 天。如果想要极限操作,需要考虑不满 31 天的月份带来的日期的偏移。据评论区修正,每个月 due date 是固定的,而 statement close day 是根据下一个 due date 往前 25 天算出来的(而其他银行一般是 statement close day 固定而 due date 按照它往后计算)。这样也是可以预测未来的 statement close day 的。不过建议还是不要太极限,如果遇到周末,各种更新可能会延迟。

通过这样的方式,在最好的情况下,可以将 FICO Score 出分日期提前一个月。

6 个月信用记录了就一定没问题吗?

“6个月”这一时间点是 FICO score 的要求,也是 Amex 客服提到的时间点(在电话中客服曾经询问过我是否满了 6 个月信用记录)。笔者是在“第一张卡开卡日期后第 6 个月的1号”使用 experian 付费服务查询 daily report 首次查询到 FICO 出现的。这项服务本身并不能加快这个进度,但是能最早地让笔者知道 FICO score 最早出现的准确时间。

但也有可能有特殊情况。如评论区的 alicekk 提出,有可能到了第 8、9 个月才能查到 fico 分数。这种情况确实是可能发生的。这里有两种可能:一是如果你是用 BOA 或者 Discover 的 App 来查 FICO 的,这些服务也会像 Amex 的 FICO 那样有所延迟,所以可能你的信用报告实际上已经能计算 FICO 了,但这些 App 还没 pull 到最新的报告(但没必要为了做到这一点去开 experian 付费服务;即使很紧急地想要查询,experian 的免费服务的每周报告也够用了);二是因为信用报告本身的某些问题导致了 FICO 计算的延迟(但由于 FICO 并不开放源代码和原理,无法具体分析和避免)。

无论如何,如果想要确保自己不会被要 4506c,唯一的方法就是确认自己能不能在 Amex 查询到自己的 FICO Score。此外信用冻结(credit freeze)和信用锁(credit lock)都有可能会对 Amex 的 SP 产生影响,如果没有已知的身份盗用风险,最好还是保持解锁。

给新手的建议

Amex 批卡容易、额度大方且有无限额度或 3 倍 CLI。由于银行批卡时会考虑已有额度,笔者认为在 5/24 内值得申请一张 Amex 信用卡(非 charge card)来获得大量额度,从而潜在地影响未来批卡额度。在论坛中甚至出现了零记录获批 Amex 卡的 DP,在一定程度上甚至可能能作为 discover 的平替甚至上位替代(额度更高、可以攒MR与撸 Amex offer)。

但笔者不太建议在新手期间、且无大量必要消费时就申请 Amex charge card,因为 charge card 在很多系统里都没有处理好,往往被认为是 full utilization,而额度又很难被纳入考虑,往往对申请产生负面作用。

由于上述的申二卡的限制,笔者建议新手在 6 个月信用记录内谨慎选择 Amex 的首卡,因为大概率这会是 6 个月内的唯一的 Amex 卡。如果实在是特别想要在 6 个月内申其他的 Amex 卡,可以在申首卡后的一段很短时间内抢着申下另一张卡(但是会有 HP,而且也会占 5/24)。同时由于 5/24 的存在,笔者建议新手在 6 个月以内,考虑在 5/24 限制下申请更多的 chase 卡(不过也没必要 all in chase,请结合实际情况考虑)。