我們之前介紹了traditional以及Roth IRA各自的稅收優惠、存入取出限制。事實上,退休賬戶符合一定要求可以轉賬,這種操作被稱之為rollover。

本文先介紹rollover的基本概念,然後詳細分析一種利用了rollover繞過Roth IRA收入限制的方法——backdoor Roth。

Contents

Rollover basics

Rollover是從一個退休賬戶取錢,再向一個退休賬戶存錢的過程。

最簡單的rollover發生在同一類型的IRA之中。例如Alice在券商處開設traditional IRA,但是幾年之後對該券商的服務不滿意,準備換一家券商。那麼Alice可以在新的券商處開設另一個traditional IRA,並將之前的traditional IRA內的資金轉移過來。這一過程我們用如下符號表示

traditional IRA -> traditional IRA

同樣的可以有

Roth IRA -> Roth IRA

由於IRA aggregation rule(IRC Sec. 408(d)(2), Sec. 408A(d)(4)(A)),同類型IRA被看成一個整體,因此上述rollover(執行正確時)在稅務上無需考慮。

Rollover還可以發生在IRA與公司的401(k)賬戶之間,例如

pre-tax 401(k) -> traditional IRA

這一般是從公司離職時,將401(k)的pre-tax money轉移到traditional IRA。找到新的工作時,如果新的401(k) plan允許,可以進行reverse-rollover (roll-ins):

traditional IRA -> pre-tax 401(k)

最後,不同類型的賬戶轉賬方向只能是pre-tax到Roth,並在當年繳一定的收入稅,例如

traditional IRA -> Roth IRA

這種不同類型賬戶之間的轉換在券商網站上也被稱為conversion。但是IRS自己的chart將所有這些轉賬操作都稱為rollover。所以不必糾結conversion與rollover的區別,本文統一用rollover。

Rollover distribution/contribution

Rollover操作先從某退休賬戶取出資金(rollover distribution),再向一個退休賬戶存入資金(rollover contribution),其稅務規則與直接的存入取出有差別。

以traditional IRA -> Roth IRA為例:

- 我們知道,從不滿足qualified條件的traditional IRA直接取錢,pre-tax部分會產生10%的罰金(見traditional IRA介紹), 但該10%的罰金對rollover distribution不適用。

- Rollover方式存入IRA的金額,不受收入與當年存入額度的限制。例如2021年Roth IRA最大存入值為6k,但rollover的金額既不佔用6k的額度,本身也不設上限。

這兩條的規則可以這樣理解。Rollover只是在個人擁有的退休賬戶內部互相轉賬,資金在rollover完成後並沒有離開退休賬戶,因此像直接取錢一樣施加10%罰金是不合理的。同理,rollover只是將個人之前的存入金額以及收益挪到另一賬戶,並不憑空增加存入金額,從這一點上看不需要額外設置收入限制與限額。

以上均是假設了「正確操作」的情況下。Rollover的正確執行方式有幾種

- trustee-to-trustee transfer:原券商直接向新券商轉賬,資金不經過個人,這種方式也被稱之為transfer

- direct rollover: 原券商直接給賬戶所有人寄支票,但支票的收款人是新券商的賬戶,資金不經過個人

- (indirect) rollover:此時券商先(以支票形式)向個人轉賬,個人在60天內存入新賬戶

前兩種方式次數沒有限制。第三種方式因為資金經過個人,必須在60天內完成,並且每12個月只能進行一次,以防止被人利用作短期貸款(Bobrow v. Commissioner)。

Traditional IRA以及Roth IRA的直接存入資金只能是現金(cash)而不能是資產(property)形式(IRC Sec. 408(a)(1))。但rollover可以做in-kind transfer,也即可以直接把股票等資產在不變賣成現金的情況下轉移到另一賬戶。但注意,

- 不可在rollover過程中改變資產

曾有人在一次indirect rollover過程中取出現金,買了股票再存入另一個IRA。這被法庭視為違反rollover規則,從而判定成直接從IRA取錢而欠稅(Lemishow v. Commissioner)。

下一節我們以backdoor Roth為例,詳細介紹traditional IRA -> Roth IRA的繳稅規則。

Backdoor Roth

收入過高可能導致Roth IRA當年的限額是零(參考Roth IRA介紹)。此時可以利用Backdoor Roth變相存入2021年的最高值6k。操作分兩步:

- 向traditional IRA做一筆6k的nondeductible contribution

- 做一次rollover: traditional IRA -> Roth IRA

理想情況下traditional IRA中的6k nondeductible contribution被完全挪到了Roth IRA,此時rollover過程不需要繳稅(當然6k不可以在當年收入中抵扣)。

當traditional IRA中含有pre-tax money時,我們要用pro-rata rule計算rollover產生的稅。

Pro-rata rule

前文的介紹中已指出,traditional IRA中可以同時含有pre-tax和after-tax money。其中nondeductible contribution構成after-tax的basis,其餘的deductible contribution以及所有的earning都屬於pre-tax。直接從traditional IRA中取錢(distribution)遵循pro-rata rule,參考前文例子。

Rollover distribution同樣是distribution,也遵循pro-rata rule,即pre-tax與after-tax的部分會按其在所有traditional IRA年終金額中的比例分配給rollover的金額。

例如Bob於2019年在traditional IRA #1中存入的6k deductible contribution,2020年在另一個traditional IRA #2中存入6k non-deductible contribution,等該賬戶的資金增值到7k後做了一個7k的rollover/conversion(在2020年6月),

7k: traditional IRA #2 -> Roth IRA

此時不能簡單的認為rollover中有6k after-tax,1k pre-tax,而應該根據年末的價值(IRC Sec. 408(d)(2)(C))進行計算。由於IRA aggregation rule(IRC Sec. 408(d)(2)),所有的traditional IRA都要考慮在內。

假設2020年12月31日,賬戶餘額為

traditional IRA #1: 8k traditional IRA #2: 0

計算該rollover的繳稅部分方法如下。簡單起見,假設Bob在2020年之前從未有過non-deductible contribution,則

traditional IRA after-tax basis = 6k

我們還要計算出traditional IRA中pre-tax與after-tax金額的總和,這來自於三個部分

pre-tax + after-tax = year end value of all traditional IRAs

+ Roth conversion + distribution

= 8k + 7k + 0k = 15k

則其中after-tax的比例是

after-tax / ( pre-tax + after-tax ) = 6k / 15k = 2 / 5

所以pre-tax的比例是3/5,那麼rollover的資金當中,需繳稅的為

pre-tax: 7k * 3 / 5 = 4.2k

Bob需要將4.2k計入2020年的收入繳稅。

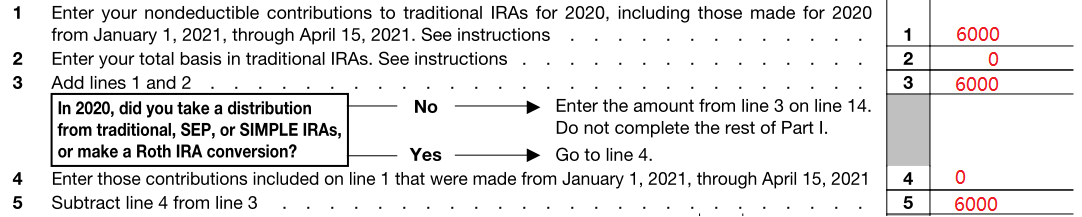

Form 8606

Form 8606是處理nondeductible contribution,Roth conversion,以及Roth distribution的稅表。

這是每年backdoor報稅的必填表格。

我們用上一節的例子填表,復現pro-rata rule的計算。

Line 1 – Line 5 是basis的計算。其中Line 2是前一年剩餘的basis。可以看到,用於後續pro-rata計算的after-tax basis(Line 5),只包括截止到年底(不包括次年1月1日至4月15日)的non-deductible contribution。

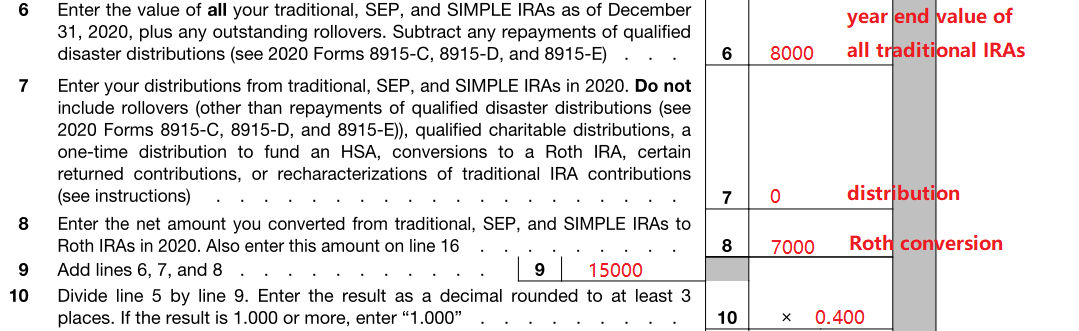

Line 6 – Line 8 是( pre-tax + after-tax )總額的三項貢獻。Line 10計算出after-tax的比例。

Line 11 – 14 根據比例計算出nontaxable portion,以及剩餘的basis。下一次填寫8606是,Line 14的3200應填在Line 2。

Part II則計算了rollover中的taxable amount。非常簡單,是rollover總量減去non-taxable portion。將taxable portion填回Form 1040即完成了backdoor的報稅。

Traditional IRA的pre-tax money會在做backdoor時因pro-rata rule產生收入稅。一種減小影響的方法是盡量不要往traditional IRA存入pre-tax money。在存入non-deductible contribution後,可能會在做backdoor第二步前產生earning。上面的例子中,就有1k pre-tax earning。在rollover到Roth IRA時也會按比例產生收入稅。如果backdoor的兩步間隔時間短,額外產生的earning就非常少,也是可以接受的結果。

希望完全隔離traditional IRA已有的pre-tax money,可以嘗試做reverse rollover。

Reverse rollover

為了避免繳稅,Line 10 要大於等於1,即公式

after-tax basis / ( year end value of all traditional IRAs

+ Roth conversion + distribution ) >= 1

我們可以控制distribution等於0(即不從traditional IRA直接取錢),讓Roth conversion等於after-tax basis(rollover全部的量),所以條件變成了

traditional IRA year end value = 0

這即是坊間流傳的年底將traditional IRA清空以便做backdoor的訣竅。

假如公司的401(k) plan支持,可以在backdoor的兩步做完後,將剩下的全部金額再做一次前述的reverse rollover

traditional IRA -> pre-tax 401(k)

當rollover的目標賬戶是qualified retirement plan,pro-rata rule不適用,rollover的金額被限制為小於等於traditional IRA中pre-tax 的金額(IRC Sec. 408(d)(3)(A)(ii)),這一條其實是為了方便換工作時進行old 401(k) -> traditional IRA -> new 401(k)。根據Form 8606 Line 7 instruction,rollover到qualified retirement plan不算distribution,所以我們reverse rollover剩下的全部的金額,traditional IRA在年底的剩餘額度是0,從而避免了繳稅。

Reverse rollover對於401(k) plan而言是可選的,因此僱主不一定允許。請在做backdoor之前諮詢清楚。Reverse rollover也可以在non-deductible contribution之前做,將traditional IRA的pre-tax存量先清空。但這樣一來non-deductible contribution存入後可以產生少量earning,需要在最後再做一次reverse rollover才能完全移除。

注意事項

- Report basis

有non-deductible contribution的年份記得用Form 8606報告basis。

即使收入小於限額而擁有deductible額度,個人也可以選擇在traditional IRA中全額存non-deductible contribution。例如某年的收入可能處於Roth IRA限額的phase out區間,有一定概率超出,那麼一個策略是不管收入如何直接做backdoor。因此券商無從知曉每一年的traditional IRA contribution中哪一部分是deductible的。即使不做backdoor的第二步Roth conversion,個人也至少需要填寫Form 8606的前3行以及Line 14,向IRS報告traditional IRA basis的變化。

Traditional IRA的賬目需要記錄的就一個數字:basis。它在全部金額中的比例在取錢(例如72歲後的required minimal distribution)以及rollover時用於pro-rata rule的計算。

- Outstanding rollover

前面我們分析了backdoor不繳稅的訣竅

year end value of traditional IRAs = 0

於是有人想到了這樣一個漏洞:臨近12月底時,將traditional IRA的剩餘金額全部取出,次年1月再重新存入(同一個或另一個)traditional IRA。根據前文的敘述,這可以被理解為一次

traditional IRA -> traditional IRA

使用indirect rollover合法的60天時間限制,完全可以做到取出和存入發生在相繼的兩年。

但這個策略無效,它無法規避pro-rata rule。未完成的rollover被稱之為outstanding rollover。仔細看Form 8606 Line 6就會發現有短語plus outstanding rollover。未完成的rollover仍然要被記錄在year end value of traditional IRA裏面,參與pro-rata計算。

但outstanding的reverse rollover可以排除在外,因為我們注意到Line 6的instruction末尾有一行文字:

Note. Don’t include an outstanding rollover from a traditional, SEP, or SIMPLE IRA to a qualified retirement plan.

這樣如果12/31日前從traditional IRA中取出全部金額,在新年存入401(k)時,可以認為前一年的year end value of traditional IRA等於0。

- Backdoor的兩步發生在不同年份

這種情況下,non-deductible contribution發生的年份需填寫Form 8086報告basis的增加。發生Roth conversion的年份填寫Form 8606計算繳稅部分。

例如2020年做了non-deductile contribution,發起了rollover,但Roth IRA收到rollover資金是在2021年(即outstanding rollover);或者2021年1月做了non-deductile contribution,但是計入2020年的contribution額度,同時2021年完成Roth rollover。這兩種情況2020年報稅都只要報告basis的變化,而2021年則要計算繳稅部分。

- 收益、虧損不會導致basis變化

收益在traditional IRA中屬於pre-tax money,它不會導致basis變化是顯然的。

虧損可能使traditional IRA的balance小於basis。但basis不會變化,只是未來的存入的deductible contribution以及產生的earning會先補充成為basis。

舉個例子,Craig在2020年第一次開traditional IRA,並存入6k non-deductible contribution。2020年因資產價格下跌,Craig在賬戶餘額只剩下2k時做了一次Roth conversion。在2021年填寫Form 8606時,Craig的2k Roth conversion當然完全是after-tax money(這其實是Line 10計算結果大於1,而被重置成1的情況)。Craig在traditional IRA中的剩餘basis為4k,但balance是0。假設Craig在2021年存入4k的deductible contribution,在此時traditional IRA內的balence為4k,其中basis為4k,pre-tax為0,假如Craig在此時將4k取出(不滿59.5歲),則不會有稅和罰金,因為取出的4k也完全是after-tax money。

Backdoor legal issue: step transaction doctrine

在2006年以前,traditional IRA -> Roth IRA rollover也有收入限制,MAGI超過100k不可以做此種rollover。然而2006年施行的稅改法案規定從2010年起移除了rollover的收入限制,於是產生了backdoor Roth(見當時的公開報道)。

Backdoor Roth自誕生起就被人質疑其合法性。挑戰來自於稅務實踐中IRS的有力武器step transaction doctrine:

The doctrine states:

interrelated yet formally distinct steps in an integrated transaction may not be considered independently of the overall transaction. By thus linking together all interdependent steps with legal or business significance, rather than taking them in isolation, federal tax liability may be based on a realistic view of the entire transaction.

該原則是說,幾個獨立的操作,如果意圖是完成一個另一個等效的操作,則稅務上可以將之合併起來。Backdoor的兩個獨立操作都是完全合法的,但其意圖確是為了破除Roth contribution的收入限制,達成存入Roth IRA的目的。因此有人認為在step transaction doctrine的解釋下,backdoor的兩個操作可以等效為直接向Roth IRA存入資金。由於收入限制,存入的資金超過限額,會被認為是excess contribution。這樣首先每一年會對excess contribution徵收6%的罰款,幾年積累下來罰款過多,還可能引發對大量欠款額外20%的罰款(IRC Sec. 6662)。

最初,為了避免被識別為向Roth IRA充錢的意圖,一些會計師建議在backdoor的兩步之間隔一段時間。各人的選擇不同,有等幾天到幾個月的,有等1年的,當然也有完全不怕等幾秒的。

這期間眾說紛紜。2015年的時候,IRS發言人曾在郵件中稱”There’s no caveat about waiting”,同一份報道中還提及了一個IRS先質疑後放行的backdoor Roth案例。

2018年初,Forbes記者最早注意到了川普稅改法案的國會報告中,腳註268,269(conference report)有一段文字:

Although an individual with AGI exceeding certain limits is not permitted to make a contribution directly to a Roth IRA, the individual can make a contribution to a traditional IRA and convert the traditional IRA to a Roth IRA.

讀者應該意識到後半句就是backdoor的兩步操作。腳註276和277有類似說明。

目前,backdoor已經有逾十年的歷史,尚未有IRS發難的案例。

讀者可查閱本文給出的鏈接以及搜索,得出自己的結論。

總結

本文介紹了IRA之間的rollover操作。我們以經典的backdoor Roth作為例子,分析了rollover操作過程中可能出現的稅務問題以及應對辦法。對於backdoor,將traditional IRA用reverse rollover清零是一個避免產生收入稅的辦法。

需要做backdoor的讀者請仔細研究一下Form 8606,一是因為其報稅必備,二是該表具體展示了文本介紹的rollover規則。

那麼backdoor做完之後,資金從Roth IRA中取出會有什麼稅務後果呢?我們之後將分析Roth IRA的取錢規則:ordering rule。

參考資料:Form 8606 Instruction, Kitces, publication 590-a, publication 590-b

免責聲明:本文及其中任何文字均僅為一般性的介紹,絕不構成任何法律意見或建議,不得作為法律意見或建議以任何形式被依賴,我們對其不負擔任何形式的責任。我們強烈建議您,若有稅務問題,請立即諮詢專業的稅務律師或稅務顧問。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.