IRA在1974年立法通過,旨在為僱主不提供退休計劃的僱員提供一個個人退休賬戶。1981年,IRA面向所有人開放。存入IRA的錢在當年不計入收入(此時不繳收入稅),賬戶內的投資免資本利得與股息分紅稅,退休後取出資金時再計入當年工資(此時繳收入稅)。因此IRA存入的是稅前收入(pre-tax money),具有稅收延遞作用(tax-deferred)。

1997年Roth IRA設立。因原先的pre-tax的IRA歷史更久遠,其通用稱呼從一般的IRA變成了traditional IRA。

本文介紹traditional IRA的出入金規則,以及與Roth IRA的比較。

Contents

Contribution and Deduction Limits (存入與抵稅金額限制)

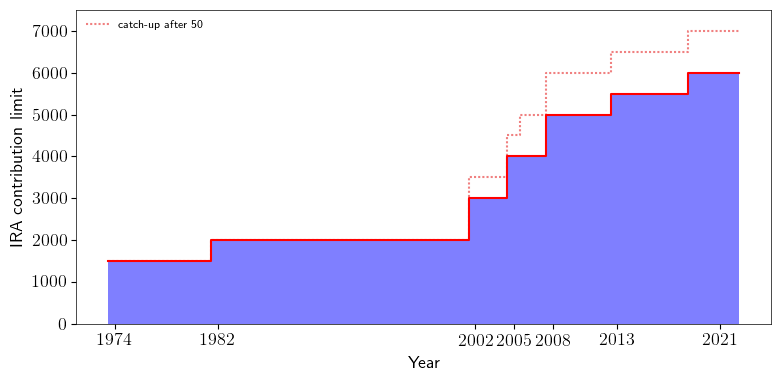

圖為IRA歷年的contribution limit,2020及2021年均為6k,由traditional IRA以及Roth IRA分享。與Roth IRA一樣,traditional IRA contribution不能超過taxable compensation(earned income),參考Roth IRA介紹。總結一下:

traditional ira contribution limit = min( 6k - Roth IRA contribution, taxable compensation )

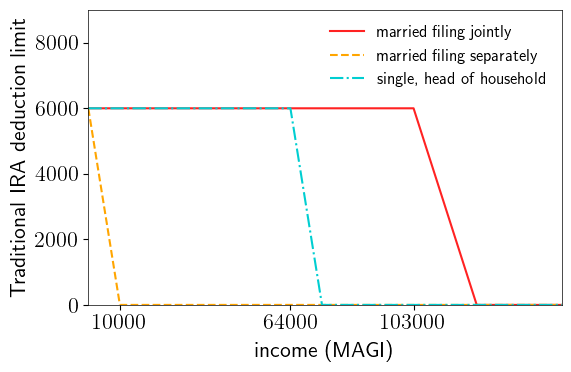

Roth IRA的contribution limit還受Modified Adjusted Gross Income (MAGI)限制,高收入者不能直接做Roth IRA regular contribution。MAGI對traditional IRA限制的是抵稅額度(deductible limit)

通常說traditional IRA存入的是pre-tax money,其實現機制是在當年收入中減去該抵稅額度。當有公司提供的退休賬戶(quanlified employment based retirement plan, 例如401(k))時,高額的MAGI將減少traditional IRA的抵稅額度,見IRS表格2020,2021。(deduction phase out也適用於夫妻雙方一人有401(k),見IRS表格2020, 2021)

圖中顯示了常見的情況。收入超過某閾值後,deduction limit變成零。此時仍可存入traditional IRA,但存入的金額稱之為non-deductible contribution,不能抵稅。此時的IRA有時也被稱為non-deductible IRA。稱呼而已,我們仍然將其歸類為traditional IRA。

Withdraw/Distribution (取錢)

我們按IRA aggregation rule (IRC Sec. 408(d)(2))把個人全部的traditional IRA看成一個整體,

其中non-deductible部分不能在當年抵收入稅,它們構成traditional IRA的basis。術語basis表示退休賬戶中已被課稅的存款。Traditional IRA內剩餘的所有資金,包括deductible contribution,以及所有資金的投資收益(earnings)全部是稅前資金(pre-tax money)。

當持有人達到59.5歲或滿足其他特殊條件時,traditional IRA變成qualified的狀態。從中取錢屬於qualified distribution。取出來的pre-tax money算當年收入,需要在當年繳收入稅。假如持有人未達到59.5歲,也不滿足其他qualified distribution的條件,那麼pre-tax部分被取出來時會被徵收收入稅,以及額外的10%罰金。

| 小於59.5歲 | 超過59.5歲 | |

| Traditional IRA basis (non deductible contribution) | 收入稅 ❎ 10%罰金❎ | 收入稅 ❎10%罰金 ❎ |

| Traditional IRA pre-tax money | 收入稅 ✅ 10%罰金✅ | 收入稅 ✅10%罰金 ❎ |

對比Roth IRA取earning的表格,traditional IRA的qualified條件(例如59.5歲)與Roth IRA相同,但不存在5-year non-exclusion period。

Basis和pre-tax money的支取順序是怎麼樣的呢?

Pro-rata rule

我們知道從Roth IRA取錢,regular contribution總是最先被取出,那麼從traditional IRA取錢時,是不是basis先被取出呢?

不是!

Traditional IRA的取錢規則是Pro-rata rule:pre-tax和after-tax(也即basis) 必須以它們在traditional IRA中的比例被取出。例如traditional IRA總共有資金10k,其中1k是basis。那麼從中取出3k,會包含2.7k的pre-tax money和0.3k的after-tax money。

Pro-rata即按比例的意思。美國人喜歡用cream in the coffee比喻pre-tax和after-tax在traditional IRA中的混合狀態,從杯中倒出來不可能只含cream。

實際的情況比上述例子更複雜一些。前述IRA總共有資金10k,但資金總量因投資時刻在變,以何時的總量作為標準呢?IRC Sec. 408(d)(2)(C) 規定了以每年的12月31日所有traditional IRA(以及SIMPLE IRA/SEP IRA)的值作為剩餘資金,將一年中各個時間段取出的資金加回去後視為資金總量,用於計算pre-tax/after-tax的比例。8606表格被用於報告non-deductible contribution以及該pro-rata rule的計算。因涉及到年底的總額,所以繳稅數額可能要到第二年才能確切知曉。

正因為有pro-rata rule,我們不能把traditional IRA的non-deductible contribution等效成Roth IRA的regular contribution。Traditional IRA的basis總是和pre-tax money成比例的取出,因此其即使稅後的錢,流動性也比Roth IRA差。

Required Minimal Distribution (RMD)

Traditional IRA的所有人在年滿72歲之後,每年必須強製取出一定的比例,否則少取的部分有50%的罰金。該比例用預期壽命的表格計算。RMD使得traditional IRA的財產在72歲後必然有部分被按計劃的徵稅。這也是traditional IRA劣於Roth IRA的一處。

Traditional IRA vs Roth IRA (regarding tax benefits)

這一節我們做一個經典的計算,比較traditional IRA與Roth IRA的稅務優勢。

首先我們看non-deductible IRA,它存入時不免稅,這一點劣於traditional IRA的deductible部分;另一方面其non-deductible contribution產生的earning在取出時也不免稅,這又使之劣於Roth IRA。因此我們僅比較Roth IRA與全額deductible的traditional IRA。

以2020年為例,我們假設當前稅率為25%,稅前本金6k,30年漲到10倍。

6k金額在存入Roth IRA時,25%被徵稅,因此漲到10倍取出時為45k。而traditional IRA取出金額要看30年後的稅率。如果與當前稅率相同,即也是25%,則取出金額與Roth IRA相同。可見traditional IRA vs Roth IRA主要是當前稅率與退休時稅率的較量,在假設使用相同的投資方式時(且不用於rollover)

- 如果當前稅率高,存traditional IRA有利

- 如果退休時稅率高,存Roth IRA有利

這也是其他pre-tax vs Roth 型退休賬戶的比較準則。

前述的例子因為繳稅的原因,Roth IRA沒有存滿contribution limit。現在我們假設稅前金額是8k,則以25%的當前稅率計算,則Roth IRA正好存滿,而traditional IRA存滿後,剩下的2k被先被征25%的稅,然後在taxable account里以同樣方式投資(不考慮股息分紅稅),

30年後,traditional IRA按照25%的稅率可以取出45k,然而taxable account因為資本利得稅的原因,變現後不滿15k,因此即使退休時稅率與當前相同,traditional IRA也小劣於Roth IRA。可能這個例子和本博客的讀者更相關,因為工作後應該有能力存滿一年6k的限額。

綜上,在邊際稅率(marginal tax rate)較低時(例如學生、剛開始工作、失業)適合存Roth IRA;邊際稅率較高時,往往traditional IRA也是non-deductible的,因此在大部分情況下Roth IRA佔優。

但也不能一概而論。例如有的人沒有401(k)(employer sponsored retirment plan),但是投資收入很高,因此屬於邊際稅率高,同時traditional IRA完全deductible的情況,此時存traditional IRA有利。如果之後有了401(k),可以將traditional IRA的資金rollover到401(k),這不影響可能的backdoor Roth操作。再比如投資非常成功,40歲可以退休。在40歲到72歲的30多年裡有足夠的時間利用低稅率區取完traditional IRA的資金,這樣年輕時高稅率區存traditional IRA以及pre-tax系列的退休賬戶就有利。

讀者應根據自己情況分析。

總結

本節我們解釋了比Roth IRA更為久遠的traditional IRA延稅工具。

| tax benefit | contribution limit | income restriction | distribution rule | RMD | |

| traditional IRA | pre-tax contribution, tax-deferred growth | 6k | deduction phase out | pro-rata rule | Yes |

| Roth IRA | after-tax contribution, tax free growth | 6k | contribution phase out (can be circumvented by backdoor) | 5-year nonexclusion period, ordering rule | No |

一般而言,Roth IRA有利,所以本系列的文章將圍繞Roth IRA展開。由於traditional IRA可以作為多種退休賬戶rollover的中轉站,因此存入時需要同時考慮pro-rata rule對其他rollover操作的影響。下一篇我們分析rollover操作。

參考資料:investopedia-1, investopedia-2, publication 590-a, publication 590-b,DQYDJ

免責聲明:本文及其中任何文字均僅為一般性的介紹,絕不構成任何法律意見或建議,不得作為法律意見或建議以任何形式被依賴,我們對其不負擔任何形式的責任。我們強烈建議您,若有稅務問題,請立即諮詢專業的稅務律師或稅務顧問。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.