最近Silicon Valley Bank暴雷引起广泛关注。根据Wall Street Journal,SVB持有的Treasurys和MBS不出售只是浮亏,在持有到期可拿回票面价值;但因利率上升,资金链紧张不得不在到期前出售债券,造成实际亏损。SVB的客户大都是Venture Capital,存款额度远超FDIC保险覆盖的25万。亏损引起了的恐慌造成了这次bank run。

事发后,论坛有多处讨论个人投资者在商业银行的存款是否安全。有FDIC保险覆盖的银行,单个存款账户25万以内不会因为银行破产而亏损。但是储户也可以考虑其他保本的投资方式。

本文介绍Treasury(美国财政部)发行的债券,按照期限长短分为—— Treasury Bills (T-bills),Treasury notes(T-notes)和 Treasury bonds(T-bonds)

| Securities | Matures in |

| Treasury Bills | 4, 8, 13, 17, 26, and 52 weeks |

| Treasury Notes | 2, 3, 5, 7, or 10 years |

| Treasury Bonds | 20 or 30 years |

暂时不用、短期存放的资金可以换成短期债Treasury Bills。本文介绍该产品的利弊,以及从财政部网站或券商的二级市场购买T-bills的方式。作者非固收领域的专业投资者,文中主要是网络公开信息,若有事实错误请指正。

什么是Treasury Bills

Treasury bills是美国财政部发行的短期国债,以美国财政部的”full faith and credit”为担保。前述表格可知其期限为4、8、13、17、26和52周。短期债以贴现方式(a discount to face value)发行,即购买价格小于面值,到期时达到全价(par value at maturity)。

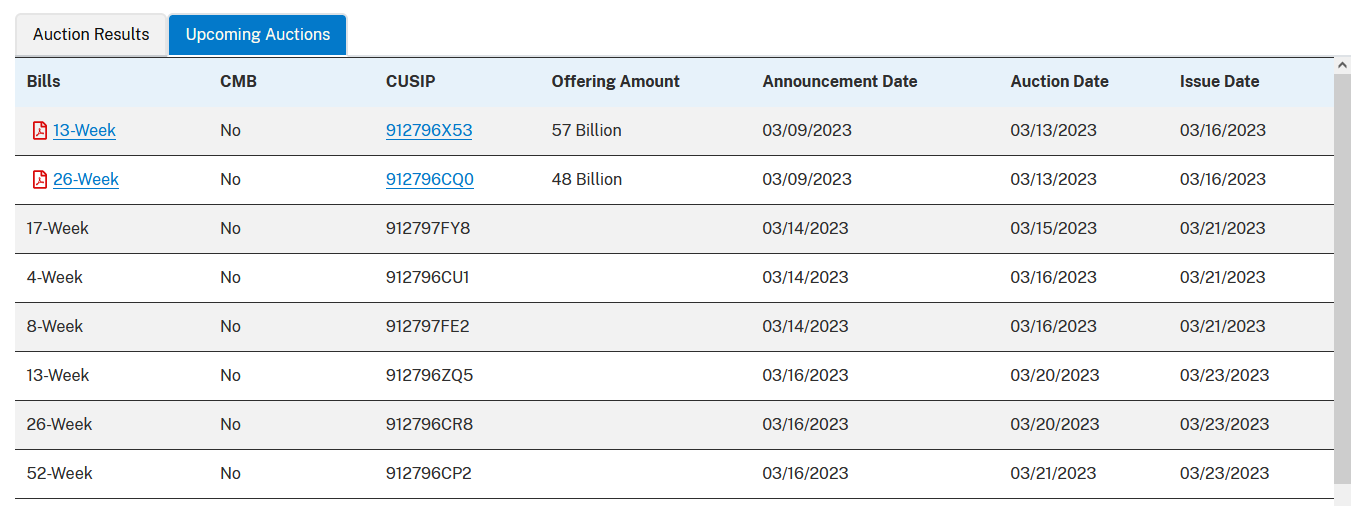

财政部会定期通过拍卖出售,拍卖即竞标discourt value。Auction schedule见这个网页。财政部网站也会公布近期的拍卖

有两种投标方式:competitive bid(竞标出价)和non-competitive bid(非竞标出价)。机构投资人通过Treasury Automated Auction Processing System(TAAPS)进行competitive bid。散户只能non-competitive bid,即接受债券的拍卖价,好处一定可以买到,拍卖则不然。

债券的二级市场

前段讲述的是从财政部直接购买债券,这些债券持有到期后保证拿回面值。因为是财政部发行,相当于全部投资FDIC保本。但若在没有到期将债券在二级市场上转卖,则有可能造成损失了。

对于刚刚进入固收领域的投资者,一个最基本的概念是:二级市场上的债券价格与利率之间存在一种反向关系。当市场利率上升时,债券价格下降,反之亦然。

举例说明:假设一个3个月期的T-bill的面值为1k,发行时的利率为2%。这意味着债券在买入是的价格为

1k / ( 1 + 2% * 3 / 12 ) ~ 995.025

如果在发行后的1个月,市场利率下降到1%,这将使原来的2%成为高利率。此时投资者将更倾向于购买这个(已发行几个星期的)T-bill。因此,T-bill价格将会上涨以吸引更多的投资者,价格会上升到

1k / ( 1 + 1% * 2 / 12 ) ~ 998.336

从而使回报率等于市场利率1%的水平(即失去套利空间)。

相反,如果市场利率在一个月后上升到4%,这将使2%成为低利率。此时投资者将倾向于购买收益更高的其他投资品种,因此,T-bill价格将下降到

1k / ( 1 + 4% * 2 / 12 ) ~ 993.377

从而使回报率上升到市场利率4%的水平。

最近美联储加息导致市场的利率上升,债券的价格下降。对于新闻中的SVB来说,将债券持有到期是可以拿回票面价值的,但如因资金链紧张提前出售,则会因为债券价格的下跌造成亏损。

读者需了解债券投资的风险。

T-bills购买方式

本文主要介绍两种购买方式

- TreasuryDirect

- 券商,以Fidelity为例

TreasuryDirect

从TreasuryDirect购买的好处是

- 最小面值100, 券商处购买最小面值为1000。

- 没有二级市场交易的bid-ask spread(尽管作为流动性极佳的资产,Treasury security的bid-ask spread非常小)。

- 税务简单。持有到期获得的收入(即面值减去购入时价格)为interest income,只有federal income tax,没有state and local tax;二级市场交易,根据买入卖出的日期,会又一部分captial gain。

坏处是

- 财政部不会提前回购。若欲提前出售需先从TreasuryDirect将T-bills 转到券商处(需填表邮寄),再在二级市场出售。转移的T-bills也需是1000的整数倍。

- 只能购买新发型的债券,同一到期日的债券选择少。

下面介绍购买方式。

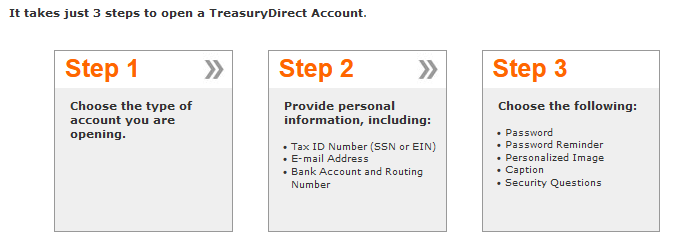

- 首先需在 https://www.treasurydirect.gov/ 注册账户

在第一步选择Individual Account,第二步填写个人信息(SSN),这一步结尾的要求确认申请人是IRS定义的US person

- I am a U.S. person as defined by the IRS.

最后一步输入密码和密保问题。

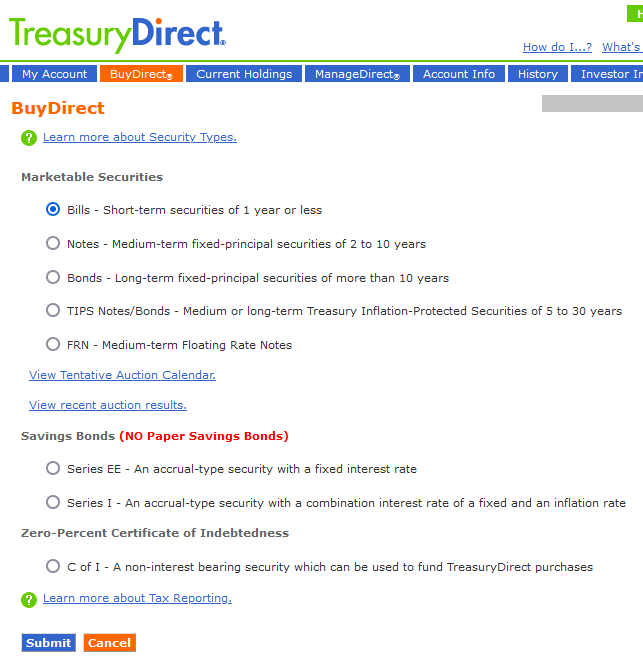

- 登陆TreasuryDirect购买t-bills

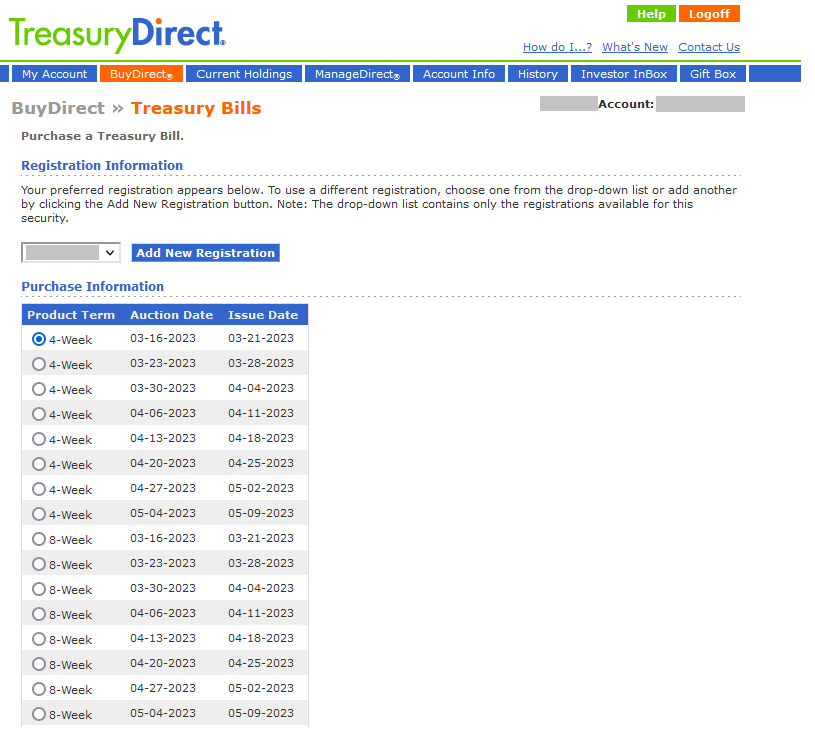

选择BuyDirect -> Bills

下一页可以看到近期将要进行拍卖的t-bill。散户是non-competitive bid,无法竞价,只需关注Issue Date和Product Term

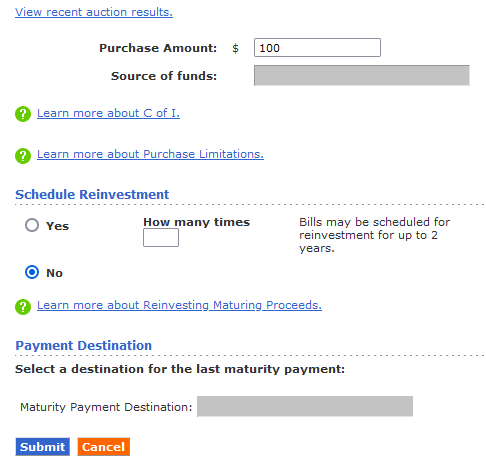

最小面值是100。拍卖结束后,会从你提供的银行账户扣款(at discourt rate set by the auction);到期时会将面值转到银行账户。你可以选择reinvestment,到期后再买一个。

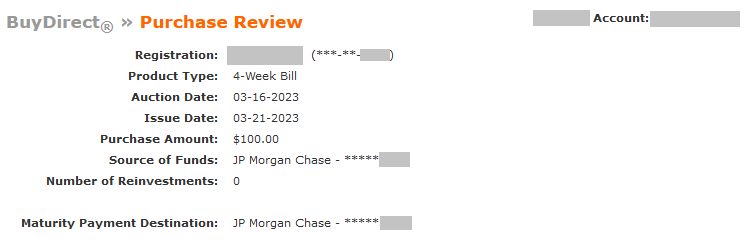

最后确认页我们看到Issue Date大致是Auction Date之后一周

除了52-week T-bills是一月一次,其余更短的T-bills每周都有拍卖。这周没有买到可以等到下一周。

在二级市场购买

本文以Fidelity举例。

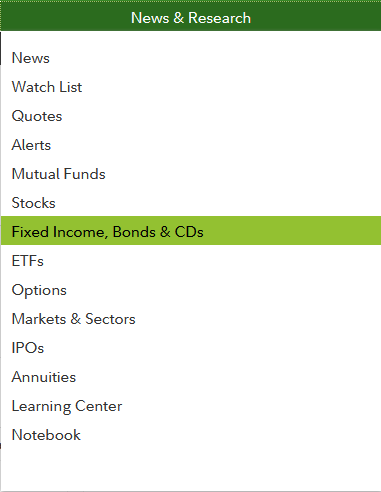

- 登陆账户,选择News & Research下面的Fixed Income, Bonds & CDs

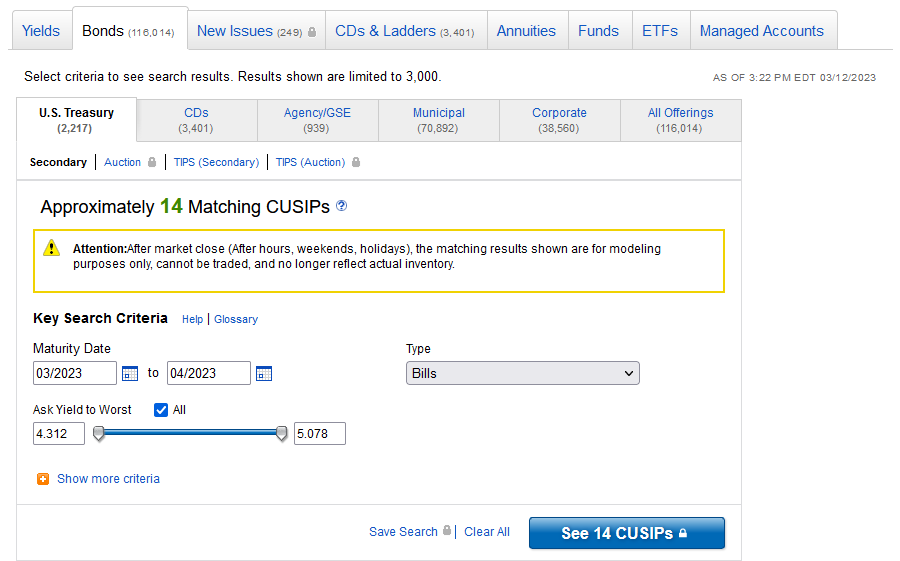

下面的菜单栏中选择Bonds,即可搜索符合条件的债券,默认是在Secondary标签(即二级市场,如果选Auction则是和TreasuryDirect一样是新发债)。图中我选择Bills,设置了Maturity Date的范围。如果已知债券的Cusip,也可以直接搜索。

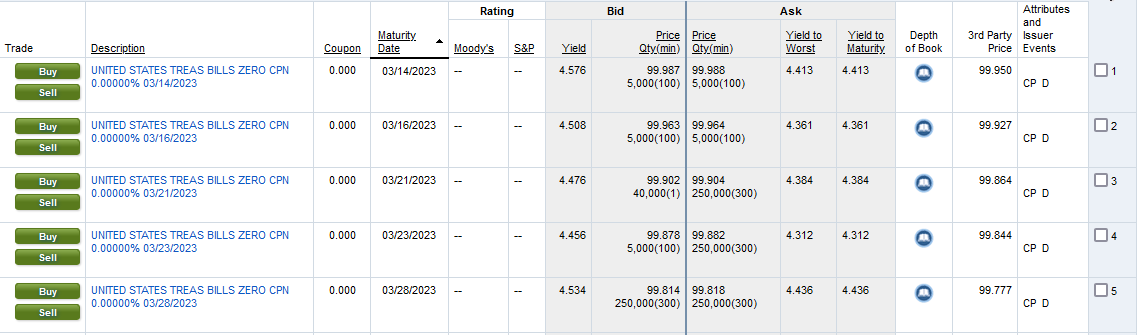

搜索结果如下图所示。这个表格中我们可以看到是符合条件的T-bills,他们都是zero coupon bond(即不直接发利息,而是以票面价格打折出售)。Bid和Ask分别代表买入和卖出报价。Bid括号内的(min)数字即代表买入最小数据,以1000为单位。例如我们只想买入1000,则只能选择03/21/2023到期的T-bills

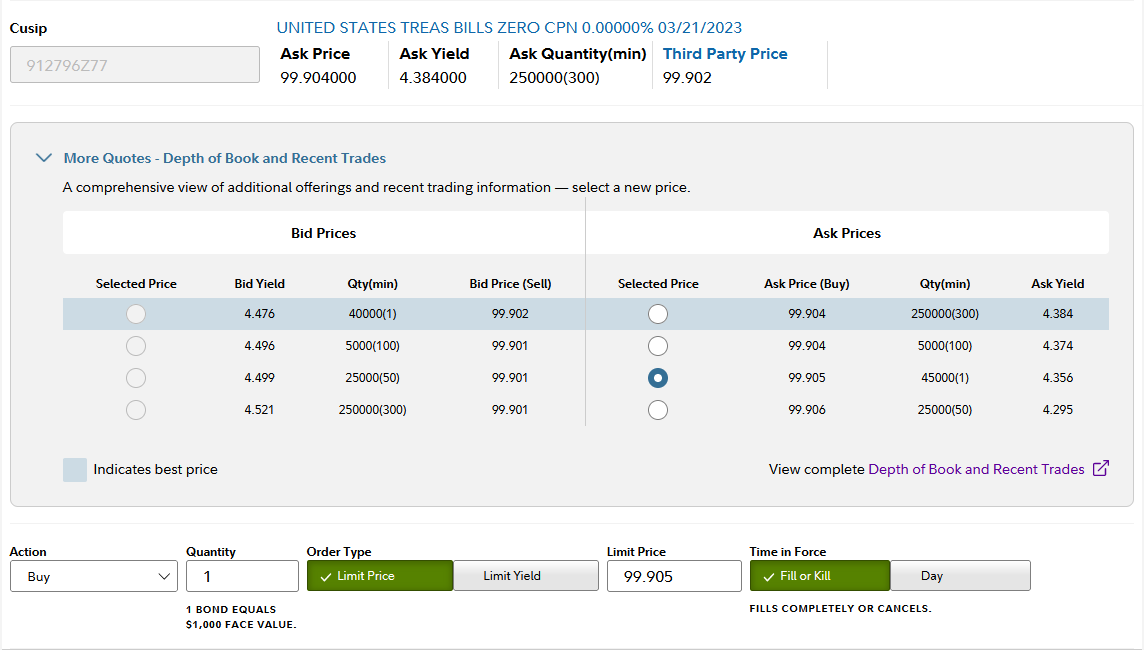

点击Buy之后,我们可以选择一个Ask price,用Limit order购买

在Vanguard与Merrill Edge的购买t-bills的方式类似,可参考The Finance Buff的图文详解。

总结

本文介绍了财政部发行的短期国债T-bills。期限从4周到1年,购买时打折,若能持有到到期日,可拿回票面成本。其等效利息一般比CD高,但若到期之前需要用钱,只能在二级市场是出售,可能因为利率影响造成盈利或亏损。读者需了解利率与债券价格趋势相反的基本规律再进入债券二级市场投资。

T-bills可以直接在财政部的网站上购买,也可以通过券商的二级市场。前者最小面额小(100美元),后者交易方便。

参考资料:TreasuryDirect: T-Bills in depth

Forbes: T-bills

Bolgeheads: Treasury bill

The Finance Buff: How to Buy Treasury Bills & Notes On the Secondary Market

MyMoneyBlog: buy t-bills in fidelity

免责声明:本文中包含的信息仅供一般性信息目的,不应被解释为投资建议或者买卖任何金融工具或证券的建议。本文的内容并非旨在提供任何特定的投资、金融、法律、会计或税务建议。读者在做出任何投资或财务决策前应始终咨询合格的财务顾问或其他专业顾问。

本文作者及其出版商不保证所提供的任何信息、数据或分析的准确性、完整性或可靠性。本文的内容可能会随时更改,作者和出版商不承担更新本文中任何信息的责任。

Disclaimer: The information contained in this article is for general informational purposes only and should not be construed as investment advice or as a recommendation to buy or sell any financial instrument or security. The content of this article is not intended to provide any specific investment, financial, legal, accounting, or tax advice. The reader should always consult with a qualified financial advisor or other professional advisor before making any investment or financial decisions.

The author of this article and its publishers do not guarantee the accuracy, completeness, or reliability of any information, data, or analysis presented herein. The content of this article is subject to change without notice, and the author and publishers assume no responsibility to update any information contained herein.