投稿者:I_Love_Citibank

最近買了個房子,本來以為好不容易在火熱的市場中搶到了房,這事兒基本就算搞定了,就耐心等closing就完了。萬萬沒想到,我這房貸被 Citi 搞出了無數幺蛾子,於是寫此文記錄一下這次抓狂的經歷,希望也能給後人一些參考。

2月23日

2月十幾號開始我就在搞 pre-approval 了。因為是 F1 OPT 的身份,能辦房貸的選擇非常少。我找了 Citi 和 First Tech Credit Union 兩家。

人家 First Tech 沒幾天就給我弄好了 pre-approval,甚至都要了材料做完了一遍 underwriting 了。

Citi 就很迷,我等了很久很久都沒有拿到 pre-approval。2月23號這一天我主動打電話問了我的 loan officer 小姐姐,她拉來了助理一起研究怎麼回事。後來搞明白了,Citi 就在那幾天換了全新的 IT 系統(這個重大的 flag 我居然一開始沒有放在心上!!!),她們以為她們早就發給我文件了,實際上我啥都沒收到。後來她們折騰了一下,我終於收到了文件大概是讓我同意我可以電子簽名,我立刻簽好了。然後,助理回復我說:「你能登出你的房貸系統嗎?系統不讓我進去。」我就黑人問號了,啥?我還讓她 rephrase 了一遍,以防是我英文不好沒理解正確… 她的意思真的是我需要登出,這樣她才能進去更新東西…. 我???不過我還是照做了。不過對方還是沒搞定,並告訴我說她已經提交了 IT issue,讓我耐心等待。

OK。反正 pre-approval 有一家也就夠了,我就先拿着 First Tech 的開始下offer了。

3月2日

這一天賣家接了offer,條款中約定 closing date 是4月5日。有34天的時間,心想一家正常的銀行在這個時間尺度內close綽綽有餘了。

3月3日

Citi 的 pre-approval 終於做好了,尼瑪我的offer都已經被接了才搞定。距離我主動聯繫他們試圖搞明白為什麼我一直拿不到 pre-approval 一周整。

3月5日

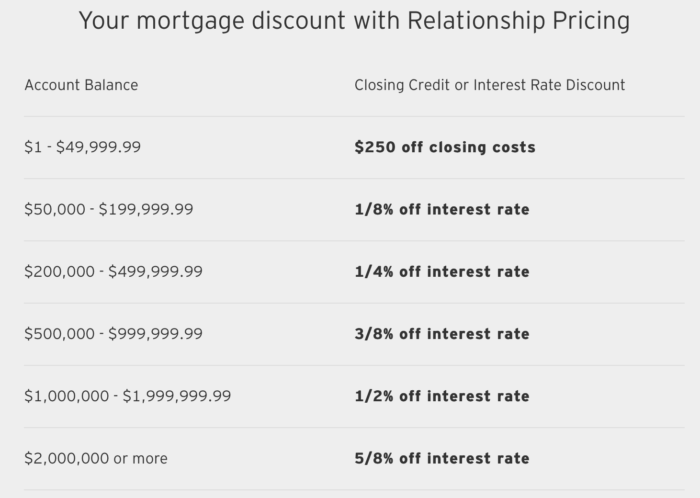

比較了一下 Citi 和 First Tech 給的利率(30 yr fixed):Citi 能給我 2.875% 再加上充錢還有折扣,我如果能搬$200k的股票到 Citi 則最後能拿到 2.625% 的利率;First Tech 則只有 3.0%。

所以,我毫不猶豫的選了 Citi。Loan Officer 小姐姐非常迅速的幫我 lock rate 了,那段時間利率天天漲,我還蠻緊張的。利率 lock 了之後我的心就安了大半。

3月6日

為了拿到利率折扣,我需要開一個 Citi 的 brokerage account,然後把股票 transfer 過去。於是我就來本站找了 Citi brokerage account 的申請鏈接,然後驚奇的發現:沒有申請鏈接?!?!沒有辦法網申!只能打電話申請!!!

此賬戶需要打電話申請,並且據說開戶過程相當手動,非常漫長,可能需要幾周的時間才能開好。

真牛逼。於是我就先只是開了個 Citigold checking,然後打電話要求開戶 brokerage account。

我跟我的 loan officer 吐槽了這件事,她表示:「啊!千萬別用這個普通電話申請,這個四五周之內估計辦不下來。我去幫你介紹一個 Citigold International 的banker,讓他來幫你搞定,可以快一點,大概三周就能搞下來。」 我心想,真不錯啊,居然只要三周就能開出來一個brokerage賬戶,這麼高的效率那我當然要找他咯,於是我就讓他幫我開戶了。

3月9日

Loan officer 幫我 order 了 appraisal。因為賣家的原因(租客3月24日才搬走),約到了3月25日才做 appraisal。這一點為後面埋下了大坑,當然這一點我一開始並沒有意識到。

3月26日-30日

3周過去了。說好的 brokerage account 呢?這一周我幾乎每天都在發郵件催那個幫我開 brokerage 的 banker,畢竟4月5日的 closing date,在那之前至少1天資金得到賬,而股票 transfer 一般都要3-5個工作日,這麼算下來我必須在這一周就有開好的 brokerage account 才行。

Citigold International Banker 表示:我們 Citi 這個 brokerage 很厲害功能很全面,所以比那種網上的小破券商就是要開戶慢一點;Citi 正在審查背景,其他的 brokerage account 都是先開戶再審查背景,所以顯得開戶快,我們是先審核再開戶;啊 你的姓名太普通了,我們的背景審查人員查到了好多叫你的名字的人,他們正在一一查看確認那些人不是你。我:???WTF???

Banker 還熱心的幫我討論後備方案:你可以先在原來的券商賣掉股票,然後把現金轉到 Citi,30天之內把股票買回去,這樣也不需要交稅。我:???你TM搞笑呢?還好我熟讀美國信用卡指南,知道 wash sale rule 只適用於虧損,不適用於盈利,尼瑪我要是聽了你的,我這股票賣掉要交的稅你來賠???真的不明白banker自己對稅務一竅不通怎麼敢就給這種完全錯誤的建議的?!

3月30日,離 closing date 只有不到3個工作日了,我覺得 brokerage account 這條路真的行不通了,必須找 plan B 了。我絞盡腦汁,終於想到了一個方案:借 margin loan 當過橋貸款。當然,margin loan 借不到100%的金額,這非常蛋疼。於是我就向我媽媽求助,從她的美股賬戶里也借了 margin loan,兩邊全力湊一湊,總歸還是金額足夠了。於是趕緊打到了 Citi 的 checking 賬戶里,這事兒就算是告一段落了。

順便說一下,截止到寫文的這一天(4月16日),已經6周了,我的 Citi brokerage account 依然沒有開出來。

3月31日

Appraisal 報告終於出來了。本來以為其他 paperwork 都已經差不多了,就等 appraisal 報告中的房屋估價沒問題就可以全搞定了。後來才知道我這想法 naive 了,實際上 Citi 的 paperwork 步驟完全是線性的,在沒有 appraisal 報告的時候,其他東西,什。么。都。沒。開。始。做。

4月1日

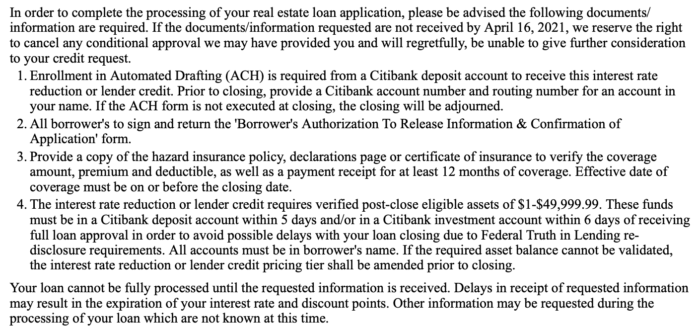

Underwriting 那邊的審核終於出來了。我定睛一看,尼瑪 borrower’s checklist 裏面有12個東西讓我補。。。Well,這裏面當然也有我的問題。我後來仔細看了看3月8號就有的 welcome package 裏面就有 borrower’s checklist,但是那個文件有72頁,我真心沒仔細一頁頁的看 Orz。然後 Citi mortgage 的網銀系統,裏面顯示的 checklist 也非常迷,就有些莫名其妙的東西其實根本不需要我處理,有些東西我上傳完了它還在那裡,所以我也沒有認真對待。然後在這漫長的一個月里也沒人來提醒我到底我還缺啥…

Anyway,我當天晚上就找 loan officer 過了一遍這個 checklist,確認我該上傳的東西都上傳上去了。然後就只能耐心等待 underwriting 的下一次審核了。

這一天距離 closing date 4月5日已經只有3個工作日了,這時 closing disclosure 還沒影,法律規定 closing disclosure 到 closing date 之間必須至少隔3個工作日。按說 closing disclosure 應該跟前面的 underwriting 的問題沒關係,這倆可以並行的,但是不懂為什麼 Citi 一直搞不出來 closing disclosure,據說是 appraisal report 先要經過什麼 CRM team 處理,那邊一直沒搞定。從這一天開始我幾乎每天給我的 loan agent 打十個電話催了。她也蠻可憐的,我聯繫不到 Citi 的 closing team,所以我只能瘋狂給她打電話…

4月2日

這一天 closing disclosure 沒有任何進展, 完全沒影。於是沒有辦法,只能去求賣家延期了。我還是蠻緊張的,畢竟在我們這個市場,下offer的時候都是 waive financial contingency 的,生怕賣家選擇吞下我的 earnest money 再重新賣,說不定這時候重新賣價格又可以漲100k呢。幸好賣家還是挺通情達理的,我們就把 closing date 從4月5日改成最遲4月8日了。

4月5日

這一天 closing disclosure 還是沒有任何進展,完全沒影。

4月6日

這一天 closing disclosure 還是沒有任何進展,完全沒影。我的 loan officer 小姐姐說可以幫我 draft 一個 waiver,waive 掉那個3工作日的等待時間。這個東西需要她老闆的老闆批准,只能提交上去然後期待批准。

這一天我在給 loan officer 打十個電話催的時候,她表示好像有一個地方卡住了。他們 Citi 向 escrow 索要了 title documents,然後一直沒有收到回復,就無法繼續了。我表示:哈???你們 Citi 收不到回復怎麼不去打個電話問一下?好,我自己來打。打給 escrow,對方表示:早就回復了,為了保險起見,還用了兩種方式:(1)secured email 和(2)fax。OK,我又打給 loan officer,她表示:哦,(1)Citi 的IT系統打不開那種 secured email;(2)fax 不知道發給誰了,反正沒收到。我???

Citi 確實牛逼。收到了 secured email 打不開,就放着不管了,沒人再去跟進了。。。

然後我又去問了 escrow 他們發給哪個 fax number 了,他們回復了,那個 fax number 確實就是 Citi 給的 instruction 寫的,我都能在我的 email 里搜到這個 fax number。。。然而 Citi 表示他們不知道那個 fax 是誰的,又給了個 loan officer 的 fax number 這才終於收到了。。。終於可以繼續了。我就在想,我要是沒主動打這個電話,這地方卡住了到底 Citi 多久之後才能進行下一步?

4月7日

這一天 closing disclosure 還是沒有任何進展,完全沒影。

倒是收到了 underwriting 的又一個 borrower’s checklist:說查到我的地址跟一個什麼XXX公司有關聯,需要我寫一封信解釋。我:???這什麼公司我完全沒聽說過啊!問了一下 loan officer,這個就寫一封信解釋一下跟我無關就行了,估計就是很久以前的某任租客開的公司。OK,我趕緊寫了信提交上去了。問題是,為什麼4月1日那次沒有問我要這個啊???怎麼4月7日就突然蹦出來了,我都急死了。。。

打電話的時候我還被告知:我還需要一個公共區域的 master insurance policy,因為我這個房子不是完全的 single family residential 而是屬於 PUD。我表示完全無語:這玩意要肯定是能要到的,不過尼瑪你們怎麼不早跟我說???4月8日就要 close 了,4月7日跟我說???以及我要不是主動打電話問,我4月7日都不知道還需要這個啊???我在我的網頁裏面又看不到???Borrower’s checklist 不說人話我又不知道 insurance 還要公共區域的!!!徹底服了。於是我趕緊聯繫我的 agent,agent 趕緊聯繫了賣家,賣家趕緊聯繫了 HOA,HOA 趕緊聯繫了保險公司。終於在當天把這玩意上傳到 Citi 的系統里了。這時賣家已經快崩潰了。

4月8日

這一天工作時間 closing disclosure 沒出來,不帶 condition 的 final approve 也沒搞定,更別說3工作日的等待時間的waiver也沒還沒動靜。沒辦法,只能又一次跟賣家求延期了,我和賣家都快崩潰了。這一次延期到最晚4月13日。我每一天都要release $5k的earnest給賣家以示誠意。賣家同意了,謝天謝地。

Underwriting 那邊這一天又來了一個回復。還有 borrower’s checklist!!!我都無語了。。。這次又在要啥?我定睛一看:說我提供的 transcript 不是 official 的??好傢夥,這玩意我早八輩子就已經給你上傳了,你們都看了兩遍了,之前怎麼就沒覺得不行?非要4月8號了才跟我說???後來跟 loan officer 打了電話,她表示應該可以解釋一番就完了。OK。

Checklist 里的另一個問我要的東西是,我的某家券商的2月的statement。我???這不是4.1那次我就已經上傳上去的東西么?怎麼這時候了又問我要?我的 loan officer 在她的界面里幫我看了一眼,好傢夥!我在我的界面里看到的是我上傳了1月和2月的statement;她在她的界面里看到的是1月的上傳了5遍,2月的沒有!!!Citi 的 IT 真的牛逼,不服不行!!!

關於 closing disclosure,這一天我給 loan officer 打了不下二十個電話吧,一直着急得很,她也說快了快了今天就能搞定。結果等到了西海岸都下班了,都沒收到。我都快絕望了,一直在和 loan officer 保持聯繫,她說那邊的 closing team 還在 work from home,沒下班走人。

終於!!!等到了西海岸時間7點多,收到了 closing disclosure!有種便秘了一周終於拉出來了的感覺…

Loan officer 小姐姐去吃了口飯,就跟我打電話過了一遍 closing disclosure。我這時候才知道,原來她在東海岸,給我打電話的時候她那邊都半夜2點了。想來前面也有過讓她忙到了後半夜的經歷,真是辛苦她了…

Well,不幸的是,這個 closing disclosure 裏面還有些東西要改。最重要的是充錢折扣不在裏面,利率還寫着 2.875%。不過這似乎是 Citi 的正常操作,貌似他們需要先等 closing disclosure 出來,之後再去 run asset,驗證完了之後才能改。雖然我也不懂 Citi 為什麼一定要把明明可以並行的操作弄成線性的,一定要這一步弄完了才能去弄下一步。我當時就覺得隱隱的有種不祥的預感,後文會繼續講。

4月9日

終於收到了 underwriting 那邊的 final approve!

不過一開始我還是差點被嚇出心臟病,因為那個文件里還有 borrower’s checklist!就是以下4點:

我跟我的 loan officer 打電話問怎麼還有 borrower’s checklist,她也快嚇出心臟病了。。。不過原來這東西就是模板,其實已經不缺任何東西了。尼瑪 Citi 你就不能寫的清楚一點么,非要嚇唬人。。。

這一天 loan officer 開始試圖幫我 run asset 加利率折扣,然而他們似乎遇到了 IT 問題,已經提交 issue 給管理員了。我問了我的 loan officer,他們的 IT 管理員是不是在印度時區?她表示不是… OK,那看來這一天結束的時候還是沒有搞定利率折扣。

4月12日

這一天我打電話問 loan officer 進度的時候,她表示終於搞定 run asset 了,她能看到我的 mortgage 等級已經是正確的等級了。不過我這邊依然看不到更新的利率,所以隱隱覺得有啥不對勁。她說今天應該能發出來最終的 loan docs。不過等到了下班時間之後很久很久,loan docs 依然沒搞定。

我半夜了實在忍不住又去騷擾我的 loan officer 小姐姐了:明天就 close 了,我到現在都看不到更新過的 closing disclosure???我現在甚至都不知道我首付還差多少錢需要匯給 escrow!還好她那邊能看見那個文件,所以她直接電話告訴我了那個數字,我就趕緊匯錢了。

4月13日

Citi 牛逼到什麼程度?這一天已經是 close 當天了,我早上一起床就給 escrow 打電話,他們表示依然沒有收到 Citi 發來的 loan docs!!!Escrow 表示從業這麼多年從來沒有見過這麼牛逼的 lender。

於是我又開始瘋狂給 loan officer 打電話了。她給我講了怎麼回事:本來昨天晚上 loan docs 就應該能發出去的,但是 closing team 發現利率折扣沒有加上去。於是4月13日 closing date 當天,還有一系列 drama。。。Loan offier 小姐姐東海岸一大早就開始聯繫各種人催各種人試圖搞明白怎麼回事往下推進。Closing team 問 relationship team,對方表示,你看這個人的等級已經是正確的了,利率折扣沒加上去跟我們無關,去找 underwriting team 吧。Underwriting team 表示:我們改不了利率,去找 relationship team 吧。。。我看到我的 loan officer 給我大概截圖了一下他們的email來往,把幾乎所有團隊和各種領導都拉進來一起討論了,他們真的已經在努力解決問題了,然而 Citi 的 IT 實在是過於牛逼。。。

搞到了西部時間 9 am,總算是把這個 IT bug 修好了,利率折扣現在加上去了。於是我就開始等待,心想這下應該能很快把 loan docs 搞好發出去了吧… 結果我還是低估了 Citi IT 的牛逼程度。。。

我等啊等,等啊等,等到了 11:50 am,才終於收到了 loan officer 的信息說 loan docs 發出去了!太不容易了。事後我給她打電話,她才給我講了 9 am 到 11:50 am 之間到底發生了什麼:closing team 進去改東西,改完了之後需要 underwriting 再改個東西。這時 underwriting team 表示:closing team 你快下線啊,你下線了我才能進去。Closing team:我已經下線了啊!Underwriting team + closing team: IT support!!! 過了半小時,IT support 把 closing team 踢下線了,終於 underwriting team 能進去了。改好了之後還需要 closing team 最後發送,於是上面的過程又反過來來了一遍:你快下線啊!我已經下線了啊!IT support!半小時後IT support把另一方踢下線了,這才終於讓 closing team 進去把 loan docs 發出去。。。。。。。。。

尼瑪到底是怎樣一個IT團隊設計的系統,才會讓一個人在系統里的時候另外的人完全進不去!退出來了之後還不是立刻更新狀態的!!!而且我的 loan officer 還表示其他人連個只讀權限都沒有!她總是生怕她一進我的 file 其它 team 就無法工作了!所以她基本都是半夜才敢進去幫我看!這尼瑪是不是轉包了10次最後由印度的中專學生寫的代碼???

Loan officer 這時還發現,我需要補的首付金額和前一天發生了變化,多出來了幾千塊錢,於是我趕緊進我的銀行又匯了一筆。我這個銀行 wire transfer 的 deadline 是西部時間 12:00,也就是說我是在 deadline 之前5分鐘才最後搞定了首付匯款。。。

還是很感謝我的 loan officer 小姐姐的,要不是她當天一大早開始一直在聯繫各種人催各種人尋找解決方案,估計 deadline 之前就 close 不了了。。。

後來就是跟 escrow 約時間找公證人簽字等等,只要跟 Citibank 再也沒有關係了,就一切順利了。最終終於在這一天順利 close 了!

經驗教訓

有人問我為什麼一定要用 Citi?很簡單,F1 OPT 做房貸一共就沒幾家可選的銀行,而這其中 Citi 的利率實在是太香了,30 yr fixed rate 2.625%,夫復何求!所以我不得不選 Citi。如果讓我再來一次,我還是會選 Citi。Citi 虐我千百遍,我愛 Citi 如初戀。

不過如果讓我再來一次的話,我一定要把 closing date 定的久一點。我的 loan officer 表示必須必須一定一定要大於35天;我個人建議至少40天吧,這樣才有餘地。另外就是一定要自己盯得緊一點,包括 appraisal 一定要選儘可能早的時間(這個倒是不一定能完全自己控制),以及一定要早點看清楚問清楚需要提交什麼材料早點讓 underwriting 搞定,以及最好經常主動詢問一下進度以便哪個地方卡住了的話可以儘早搞定。