在美国,信用记录就像档案一样随时伴随着你。很多日常活动都需要用到信用报告,远不止申信用卡。或许大家常听别人说,查信用报告会对信用分数有影响,因此最好避免查询自己的 credit report。是否真的如此呢?如果是真的,又会有多大影响呢?这篇文章稍微讨论一下这个话题。

1. 查信用报告会留下记录吗?

美国的个人信用记录主要由三家公司运营:Experian, Equifax, TransUnion。每个人的信用记录基本都在这三家公司各有一份,每次信用记录有变化也会被更新到这三家信用局。信用分数也是通过模型计算这些信用报告得出的,因此只有被明确记录在信用报告上的活动才可能对信用分数产生影响。

一般这种产生记录的活动都来自第三方查询。自己查自己的信用记录不会有任何影响。我们其实非常建议大家时常关注自己的信用记录,现在个人信息很容易被盗,时不时查一下自己的报告是否有异常信息可以有效保护自己遭受不必要的损失或麻烦。其实每人每年都有一次免费获取详细信用记录的机会,很多网站也提供免费的信用报告服务,大家可以参考我们的文章《如何免费查询信用分数及信用报告》。一般免费的服务就足够日常用途,想要更详细更多功能可以选择一些付费服务。

那么哪些活动,或者说哪些第三方会想知道我们的信用信息呢?那就太多了…我举一些例子:租房、手机 plan 开户、申请任何类型的贷款、开通网络服务、甚至很多发广告的公司,都会想要获取我们的信息。难道说所有这些活动都会影响我们的信用分数吗?不全是,只有 Hard Pull 会有影响。

2. Hard Pull 与 Soft Pull

上面提到了 Hard Pull 这个概念,也叫 Hard Inquiry 或者 Hard Credit Check。相应的,还有个概念叫 Soft Pull。以下为了方便我们就分别简称 HP 与 SP。

第三方在查询你的信用报告时都会留下记录,分为 HP 与 SP 两类。根据名字也很好判断,HP 影响会大一些,各大模型计算分数时会考虑到 HP 这一影响。SP 虽然有记录,但对分数没有任何影响。那么哪些行为会产生 HP?哪些只产生 SP 呢?

2.1. Hard Pull

简单来说,任何你主动申请,会产生借贷活动的,大概率会留下一次 HP。主要流程是:我提出申请 → 对方收到我的申请,但表示需要审核信用记录才能有决定 → 对方询问是否获得我的允许调用信用记录 → 我同意,对方向信用局申请查看 credit report。常见的申请信用卡、车贷、房贷、租房都是这种流程。

不过很多人可能没意识到,申请手机 plan 开户、有线网络开户这些,也会留下 HP。如果查不了记录,对方可能要求你交押金。

但我们要牢记一点,HP 必须有本人授权才能产生,如果你自己还没想明白怎么回事,但是对方却在找你要 Social Security Number,那你就要小心了(因为美国信用记录往往可以通过 SSN 来查)。

2.2. Soft Pull

简单来说,不是 Hard Pull 的 pull 那就肯定是 Soft Pull。这感觉像一句废话,哈哈哈。其实会产生 SP 的情况还挺多的,不容易简单概括。反正 SP 也对记录没啥影响,所以不用太关心。

列举一些常见的会产生 SP 的情况:

- 各种保险广告、信用卡广告。都是那些公司通过大范围 SP 信用记录后筛选出来发广告的人群。

- 给你开了信用卡的银行。是的你没看错,开了信用卡之后银行往往会通过 SP 来时不时监视一下你的信用状况。比如信用卡自动提额,就是通过 SP 后银行“发善心”给你主动提了;相对应的,如果银行 SP 后发现你最近情况很不好,主动降额度甚至关卡的也有。

- 各种 credit monitor 服务。比如我们上面提到过的那些,都是通过 SP 来获取的你的报告。这个肯定要有你授权,但毕竟是你自己查自己(会验证身份的),所以不会是 HP。

3. Hard Pull 扣分多吗?

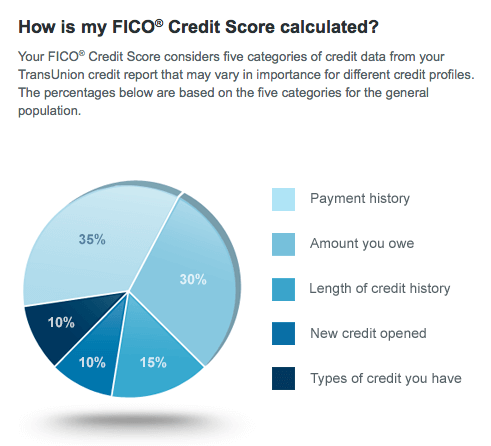

终于到了可能大家最关心的部分,HP 会扣很多分吗?对大部分人来说,HP 会有一些负面影响,但不会扣很多分。这里先简单科普一下最常见的 FICO Score 计算(详细信息可以参考《FICO 分数模型详细介绍》)。FICO Score 计算中主要参考以下五个信息:Payment history, Amount you owe, Length of credit history, New credit opened, Types of credit you have。

可以看到其中最重要占比最大的是还款历史和欠款额度这两项。HP 会有影响的话只会影响到 New credit opened 这一小项,占比 10%,准确说这一项反映的是你近期 seeking credit 的活动。从这里就可以粗略得出结论,HP 对分数不会有太大影响。但是也值得展开讨论:

- 首先是 seeking credit:突然在短期内想大量借钱是一个高危行为,所以有HP会有负面影响,但是大部分时候主要还是看你的整体报告,尤其是还款历史。哪怕是像我们这种喜欢不停申卡的人,也不妨碍我们拿到一个还不错的信用分数以及继续申卡。

- 其次是“近期”:HP 不会一直留在报告上,过了2年就对第三方不可见了。其实很多分数模型对超过1年的 HP 就不敏感了,比如 FICO。所以任何 HP 的影响都会短期的。

- 同一类型的 HP 可能在短时间内也不会被重复计算。这里指的是车贷和房贷。比如你想办房贷,从你第一次 quote 起产生 HP 的45天内,所有的房贷 HP 都会被合并计算。所以像是房贷这类的 HP,近期就只看一个,那就影响更小了。注意信用卡没有这种规矩,最多是同一家银行同一天内 HP 会合并。

大家可能会注意到我还没说房租或者开网产生的 HP,我个人觉得他们的影响就更小了。首先报告上能看到产生 HP 的机构,他们不是银行,其次这类 HP 频率很低很低,也不会产生新的 line of credit,所以综合来说我觉得他们几乎可以被忽略。

4. 总结

自己在各类平台上查自己的信用分数不会影响信用分数。如果是第三方机构需要查你的信用报告,需要分 Hard Pull (HP) 和 Soft Pull (SP) 两种情况讨论。HP 确实是负面因素,但是影响不大。信用分数和信用报告最主要的还是欠款额度和还款历史。养成良好的还款历史才是最重要的。但如果你是新入坑的朋友,因为其他因素还不够体现出一个良好的信用历史,短期内的 HP 可能影响会大一点,同时也因为信用历史短所以申卡被拒也很正常。等信用历史涨上去就好了。