在美國,信用記錄就像檔案一樣隨時伴隨着你。很多日常活動都需要用到信用報告,遠不止申信用卡。或許大家常聽別人說,查信用報告會對信用分數有影響,因此最好避免查詢自己的 credit report。是否真的如此呢?如果是真的,又會有多大影響呢?這篇文章稍微討論一下這個話題。

1. 查信用報告會留下記錄嗎?

美國的個人信用記錄主要由三家公司運營:Experian, Equifax, TransUnion。每個人的信用記錄基本都在這三家公司各有一份,每次信用記錄有變化也會被更新到這三家信用局。信用分數也是通過模型計算這些信用報告得出的,因此只有被明確記錄在信用報告上的活動才可能對信用分數產生影響。

一般這種產生記錄的活動都來自第三方查詢。自己查自己的信用記錄不會有任何影響。我們其實非常建議大家時常關注自己的信用記錄,現在個人信息很容易被盜,時不時查一下自己的報告是否有異常信息可以有效保護自己遭受不必要的損失或麻煩。其實每人每年都有一次免費獲取詳細信用記錄的機會,很多網站也提供免費的信用報告服務,大家可以參考我們的文章《如何免費查詢信用分數及信用報告》。一般免費的服務就足夠日常用途,想要更詳細更多功能可以選擇一些付費服務。

那麼哪些活動,或者說哪些第三方會想知道我們的信用信息呢?那就太多了…我舉一些例子:租房、手機 plan 開戶、申請任何類型的貸款、開通網絡服務、甚至很多發廣告的公司,都會想要獲取我們的信息。難道說所有這些活動都會影響我們的信用分數嗎?不全是,只有 Hard Pull 會有影響。

2. Hard Pull 與 Soft Pull

上面提到了 Hard Pull 這個概念,也叫 Hard Inquiry 或者 Hard Credit Check。相應的,還有個概念叫 Soft Pull。以下為了方便我們就分別簡稱 HP 與 SP。

第三方在查詢你的信用報告時都會留下記錄,分為 HP 與 SP 兩類。根據名字也很好判斷,HP 影響會大一些,各大模型計算分數時會考慮到 HP 這一影響。SP 雖然有記錄,但對分數沒有任何影響。那麼哪些行為會產生 HP?哪些只產生 SP 呢?

2.1. Hard Pull

簡單來說,任何你主動申請,會產生借貸活動的,大概率會留下一次 HP。主要流程是:我提出申請 → 對方收到我的申請,但表示需要審核信用記錄才能有決定 → 對方詢問是否獲得我的允許調用信用記錄 → 我同意,對方向信用局申請查看 credit report。常見的申請信用卡、車貸、房貸、租房都是這種流程。

不過很多人可能沒意識到,申請手機 plan 開戶、有線網絡開戶這些,也會留下 HP。如果查不了記錄,對方可能要求你交押金。

但我們要牢記一點,HP 必須有本人授權才能產生,如果你自己還沒想明白怎麼回事,但是對方卻在找你要 Social Security Number,那你就要小心了(因為美國信用記錄往往可以通過 SSN 來查)。

2.2. Soft Pull

簡單來說,不是 Hard Pull 的 pull 那就肯定是 Soft Pull。這感覺像一句廢話,哈哈哈。其實會產生 SP 的情況還挺多的,不容易簡單概括。反正 SP 也對記錄沒啥影響,所以不用太關心。

列舉一些常見的會產生 SP 的情況:

- 各種保險廣告、信用卡廣告。都是那些公司通過大範圍 SP 信用記錄後篩選出來發廣告的人群。

- 給你開了信用卡的銀行。是的你沒看錯,開了信用卡之後銀行往往會通過 SP 來時不時監視一下你的信用狀況。比如信用卡自動提額,就是通過 SP 後銀行「發善心」給你主動提了;相對應的,如果銀行 SP 後發現你最近情況很不好,主動降額度甚至關卡的也有。

- 各種 credit monitor 服務。比如我們上面提到過的那些,都是通過 SP 來獲取的你的報告。這個肯定要有你授權,但畢竟是你自己查自己(會驗證身份的),所以不會是 HP。

3. Hard Pull 扣分多嗎?

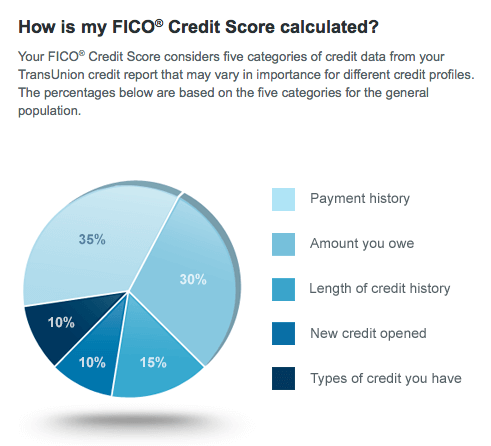

終於到了可能大家最關心的部分,HP 會扣很多分嗎?對大部分人來說,HP 會有一些負面影響,但不會扣很多分。這裡先簡單科普一下最常見的 FICO Score 計算(詳細信息可以參考《FICO 分數模型詳細介紹》)。FICO Score 計算中主要參考以下五個信息:Payment history, Amount you owe, Length of credit history, New credit opened, Types of credit you have。

可以看到其中最重要佔比最大的是還款歷史和欠款額度這兩項。HP 會有影響的話只會影響到 New credit opened 這一小項,佔比 10%,準確說這一項反映的是你近期 seeking credit 的活動。從這裡就可以粗略得出結論,HP 對分數不會有太大影響。但是也值得展開討論:

- 首先是 seeking credit:突然在短期內想大量借錢是一個高危行為,所以有HP會有負面影響,但是大部分時候主要還是看你的整體報告,尤其是還款歷史。哪怕是像我們這種喜歡不停申卡的人,也不妨礙我們拿到一個還不錯的信用分數以及繼續申卡。

- 其次是「近期」:HP 不會一直留在報告上,過了2年就對第三方不可見了。其實很多分數模型對超過1年的 HP 就不敏感了,比如 FICO。所以任何 HP 的影響都會短期的。

- 同一類型的 HP 可能在短時間內也不會被重複計算。這裡指的是車貸和房貸。比如你想辦房貸,從你第一次 quote 起產生 HP 的45天內,所有的房貸 HP 都會被合併計算。所以像是房貸這類的 HP,近期就只看一個,那就影響更小了。注意信用卡沒有這種規矩,最多是同一家銀行同一天內 HP 會合併。

大家可能會注意到我還沒說房租或者開網產生的 HP,我個人覺得他們的影響就更小了。首先報告上能看到產生 HP 的機構,他們不是銀行,其次這類 HP 頻率很低很低,也不會產生新的 line of credit,所以綜合來說我覺得他們幾乎可以被忽略。

4. 總結

自己在各類平台上查自己的信用分數不會影響信用分數。如果是第三方機構需要查你的信用報告,需要分 Hard Pull (HP) 和 Soft Pull (SP) 兩種情況討論。HP 確實是負面因素,但是影響不大。信用分數和信用報告最主要的還是欠款額度和還款歷史。養成良好的還款歷史才是最重要的。但如果你是新入坑的朋友,因為其他因素還不夠體現出一個良好的信用歷史,短期內的 HP 可能影響會大一點,同時也因為信用歷史短所以申卡被拒也很正常。等信用歷史漲上去就好了。