1. 各种 FICO 分数模型

信用分数是大家在美国生活离不开的一个背景。好的信用分数可以极大提升生活便利,在办理信用卡、各类贷款时尤为重要。信用分数由分数模型根据信用报告计算得出。信用报告目前主要由 Experian, Equifax, TransUnion 三大信用局提供。分数模型则有 FICO Score, VantageScore 等等。常逛本站的朋友肯定知道最权威的就是 FICO Score。FICO 分数是由 Fair Isaac Corporation 建立的分数计算模型,广泛应用于各种需要评估个人信用的领域。

实际上,大家平常容易忽略自己究竟在讨论哪一种分数模型,由此也时常产生很多疑问。比如“为何我在 Credit Karma 上看到的分数会差别很多?”,不同的模型算出来的分数有差别很正常(CK 网站给出的分数不是 FICO)。但哪怕只讨论 FICO Score,大家也时常忽略 FICO 也是有很多很多种分数模型的。具体到玩卡,最具参考意义的其实是 FICO Score 8(2008年推出,也简称为 FICO 8 分数)。轮到要办理各种贷款(车贷、房贷等等)的时候,对应信用卡的分数可能就不是那么适用了。

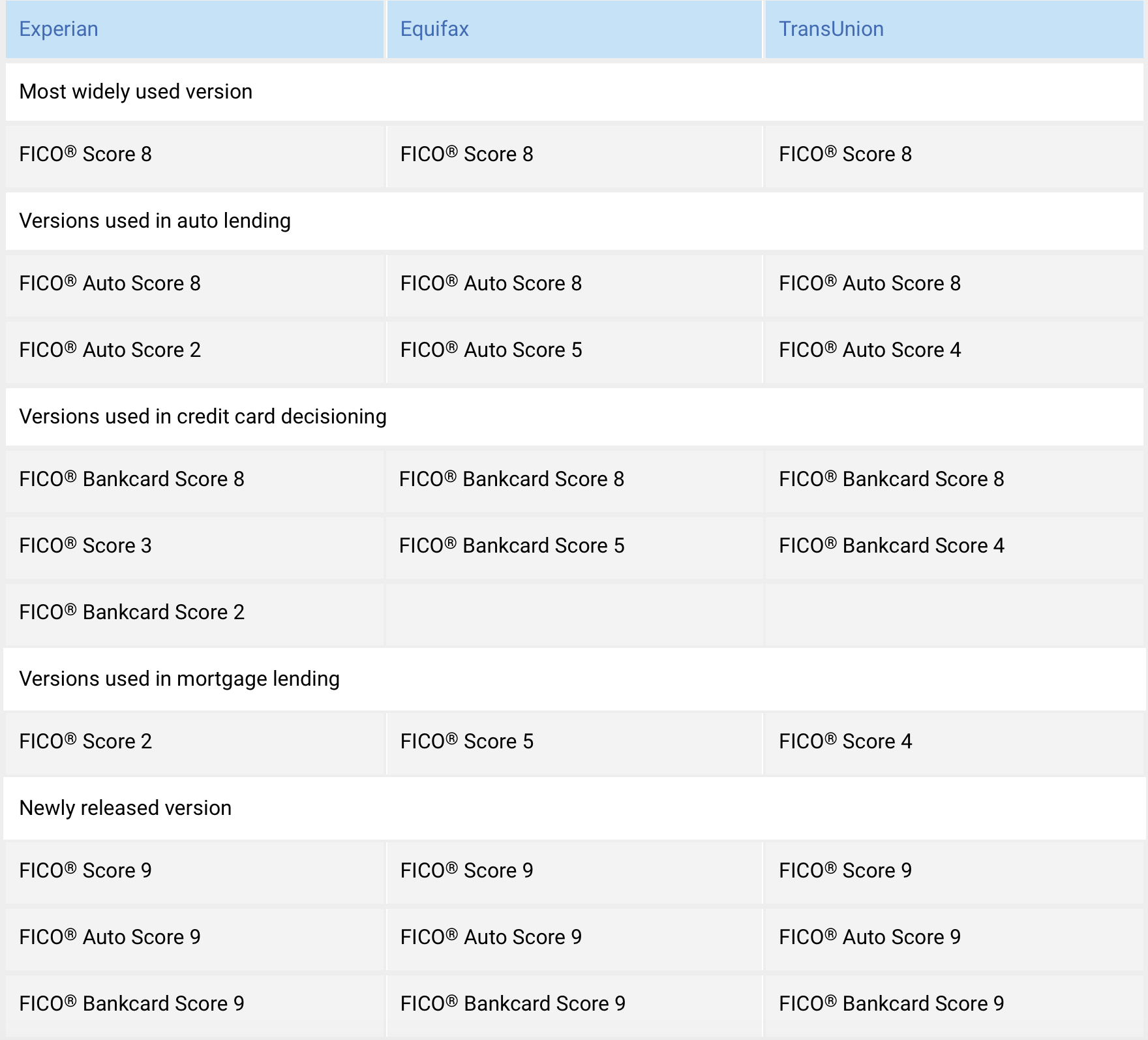

下表总结了目前市面上常见的各类 FICO 分数模型。

来自 FICO Score 官方网页

所有 FICO 模型重视的信用报告信息都一样:

- Payment history

- Amounts owned

- Length of credit history

- New credit

- Credit mix

但不同的模型在处理一些具体数据时会有不同的算法。

办理 mortgage 时,业界更广泛采用的是 Experian FICO Score 2, TransUnion FICO Score 4, Equifax FICO Score 5 这三种分数,而不是大家常讨论的 FICO 8。这也是为啥很多人会疑问自己的贷款信用分会比平时低很多,因为分数模型不一样了。

2. EX2, TU4, EQ5 分数

在实际操作中,这三种分数被 mortgage lender 使用更多,时常也简写为 EX2, TU4, EQ5 分数:

- EX2:采用 FICO 98 模型计算(1998年推出),分数范围 320 – 844

- TU4:采用 FICO 04 模型计算(2004年推出),分数范围 309 – 839

- EQ5:采用 FICO 04 模型计算,分数范围 334 – 818

可以看到每种分数范围都不一样,尤其是 EQ5,最高分只有 818。这也能部分解释为啥大家从房贷那边拿到信用分数后经常会发现 Equifax 的分数最低,本身它的上限就低一些。

一般操作中 lender 会取这三个分数中间的那个。如果是两人一起申请贷款,那么 lender 会 pull 两个人的信用报告,分别获得两个人居中的那个分数,然后再取较低的那一个作为利率参考。

3. 如何获取 EX2, TU4, EQ5 分数

这些年越来越多的银行开始提供免费分数(可以参考《如何免费查询信用分数及获得信用报告》),但遗憾的是这些分数都不是贷款时会用到的模型。免费的 FICO 分数基本都是 FICO Score 8,还有很多甚至都不是 FICO 分数。

所以想要获取 EX2, TU4, EQ5 就只能花钱了。从 myFICO 网站,或者 Experian 网站这些地方都能找到。

想要估计分数,经验上讲把 Experian FICO 8 分数扣掉40分可能差不多。但为求稳妥,大家也可以在买房办贷款之前购买自己完整的3个信用局的报告以及分数。预先排雷(身份盗用太常见了),以及有针对性的提高分数。相比贷款的金额,买报告和分数这点钱简直就是毛毛雨。

4. 如何提升房贷信用分数

这部分值得专门展开讨论,但在这里可以简单讨论一下。为了提升信用分数,常见有以下操作:

- 按时还款:这个大家肯定无异议。

- 短期内少申卡、少留HP:信用分数模型一般都对 new credit, new inquiries 很敏感。平常申卡可能不太在乎,但想专门提高分数的时候,最好控制一下。

- 降低欠款额度(low ultilization rate):在出账单之前还掉一些钱,维持比较低的欠款比例(9%以下),可以帮助提升分数。这对提升贷款的分数当然有用,但贷款模型需要进一步“操作”。

根据多年来大家的摸索,总结出了一套比较适合提升贷款信用分数 EX2, TU4, EQ5 的套路:AZEO (All Zero Except One),除一张卡之外,其他卡全部保持 0 balance(出账单前还掉所有欠款)。这些老模型对有多少张卡有欠款这个指标比较敏感,因此降低有欠款的卡的数量成为了提升分数的小技巧。但至少也要留一张卡有欠款(金额当然也不能太大),如果所有卡都无欠款,反而会有负面影响。

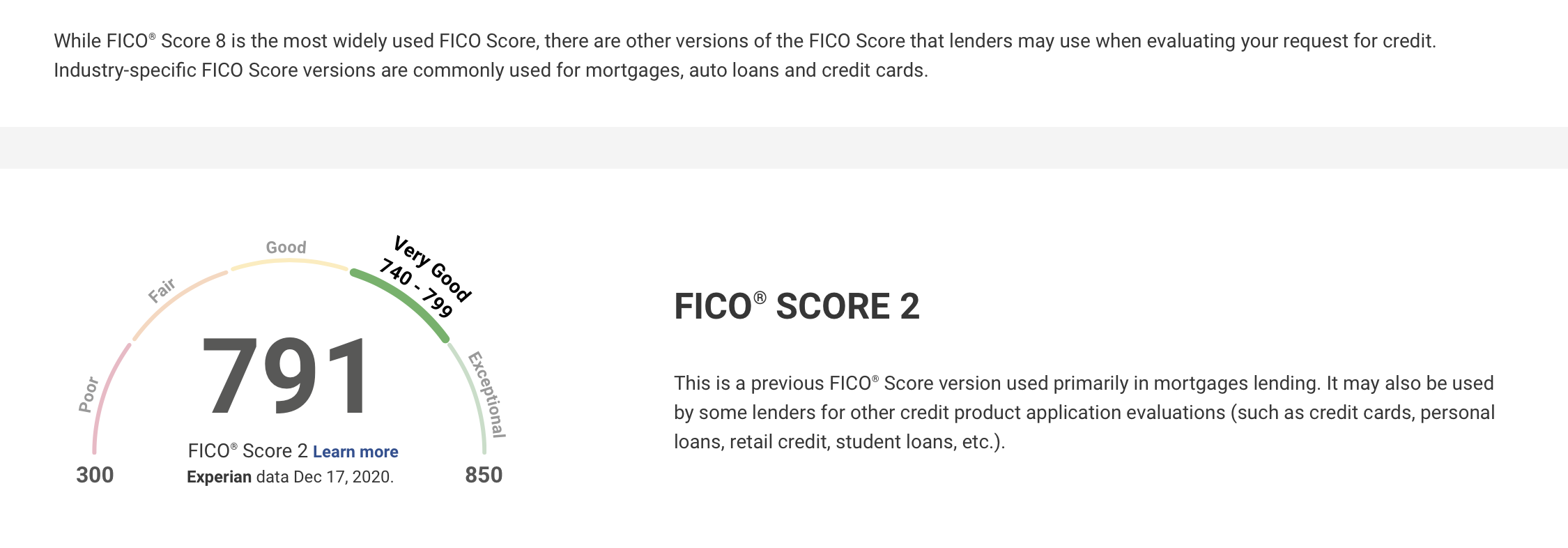

截取自我的 Experian FICO Score 2 网页

欠钱的这张卡最好不要选 Chase 或者 Synchrony 的信用卡。Chase 会在你全额还款后额外上报一次 0 balance,这不是我们想要的。Synchrony 的卡更讨厌,它们甚至可能在你出账单之前就上报 balance 数额,不利于保持 low utilization ratio。所以唯一留欠款的卡最好不要选 Chase/Synchrony。

5. 总结

就算是最权威的 FICO Score, 也有非常多的种类。大家日常生活更容易接触到的是 FICO Score 8 这个分数,但实际上在办理房贷时,银行更多会参考 FICO 2,4,5 这三种分数。提升信用分数对降低房贷利率有很重要的作用。具体操作上,短期内不申卡、尽量少留HP、维持大部分卡都 0 balance(仅留一张卡有一些欠款)是大家总结出来的比较有用的操作手段。