Roth IRA的本金作為稅後存入,可以隨時取出,且無額外的稅和罰金。因此Roth IRA的本金保有流動性。退休前需要一部分IRA資金時(例如子女教育費用),Roth IRA的這一特點十分有用。

除了本金外,Roth IRA的存入款還可以是rollover,常見的如taxable conversion/rollover: traditional IRA -> Roth IRA。在取出這些資金時,Roth IRA有一個五年規則(之前另一個五年規則5-year non-exclusion period請回顧Roth IRA介紹)。其常規表述為: 五年內取出rollover的資金時可能有罰款。

本文詳細釋讀Roth IRA的這一五年規則。首先介紹該規則的產生原理(recapture penalty)。對於Roth IRA中同時有本金和rollover時,我們分析取錢時默認的順序(ordering rule),以及推薦的記賬方式。最後介紹Roth ladder,此法利用Roth IRA的五年規則,逐步免罰金提前取出traditional IRA/pre-tax 401(k)內的pre-tax資金,可作退休前取錢(例如離開美國)的方案。

Recapture Penalty

Traditional IRA的資金在退休前取出有代價。考慮一個簡單情形。假設Michael(20歲)於2020年開設其第一個traditional IRA,並存入6k deductible contribution。Michael在2021年顯然不滿59.5歲,若他因急用從traditional IRA取出6k資金,則該distribution會被視為unqualified。他在當年不僅需繳納6k對應的收入稅,還需支付10%的罰金(參考traditioanl IRA介紹)。

但Michael想到了一招。如下圖,先做一次6k的traditional IRA -> Roth IRA rollover,這會在當年產生相應的收入稅;再從Roth IRA中取出6k, 既然Roth IRA的存入款是稅後的錢,取出時應該(?)不會再被徵稅。如此似乎避開了直接從traditional IRA中取款的10%罰金。

為了防止這種通過Roth IRA無罰款提前取pre-tax money的方式,稅法(IRC Sec. 408A (3)(F))規定了recapture penalty: 如果rollover在進入Roth IRA會產生收入稅(即rollover金額計入當年收入),則5年內從Roth IRA取出這筆錢要補繳10%的罰金,見下圖。

回憶Roth IRA還有一個5-year non-exclusion period。這是指第一個Roth IRA在首次存錢的5年內,distribution都不是qualified的。這裡的設計其實和recapture penalty 類似:假設Michael 今年58歲,剛開了Roth IRA,兩年後60歲,連本帶利取出。此時Michael已經60歲,滿足59.5歲qualified條件,似乎Roth IRA內的所有資金取出時均無收入稅且無罰金。但因開戶不足5年,earning部分由non-exclusion period的五年規則仍會產生收入稅(但沒有10%罰款,見表格)。這一機制與recapture penalty類似,其目的是鼓勵Roth IRA內的earning保留至少五年。

Ordering Rules

那麼當Roth IRA內既有直接存入的本金,又有rollover時,怎樣才能確定取出的某一筆錢對應的是本金還是rollover,是否會被徵收recapture penalty呢?

稅法將這些資金歸類,並規定了不同部分被取出時的順序。

從稅務上說,Roth IRA的賬目在考慮了aggregation rule之後有且僅有四個部分(表中藍色文字)

| Roth IRA funds | note | example |

| 1. regular contribution | deposit each year | 6k cash -> Roth IRA |

| 2. taxable conversion | rollover of pre-tax money | traditional IRA-> Roth IRA, pre-tax (deductible) part |

| 3. nontaxable conversion | rollover of after-tax monty | traditional IRA-> Roth IRA, non-deductible part |

| 4. earning | what remains in Roth IRA |

對於第二、第三項,以traditional IRA-> Roth IRA為例,non-deductible的部分在rollover當年不產生收入稅,因此被歸為nontaxable conversion;pre-tax部分會產生收入稅,因此被歸為taxable conversion。

Earning的數值是Roth IRA內的資金總和減去前三部分,它可以是負數(虧損)。

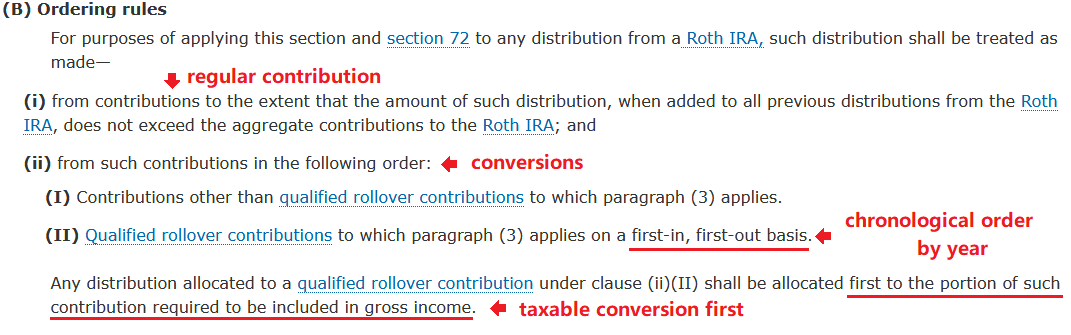

稅法(IRC Sec. 408A (4)(B))規定了這四部分的取出順序(ordering rules)。

- 最先被取出的是regular contribution,直到取完為止

- 之後按年份將所有的conversion/rollover排序,存入早的先被取出。對於同一年的conversion,taxable conversion的優先順序高,先被取出,然後是同年的nontaxable conversion,直到所有年份取完為止

- 最後被取出的是earning

除了稅法的文字外,ordering rules在稅表中也有說明。Form 8086包含了Roth distribution的稅務計算,可參考Line 22 – Line 25的文字敘述以及instruction;同時,Form 5329 part I計算了10%的罰金,其中Line 1的instruction部分介紹了conversion的順序以及recapture penalty。

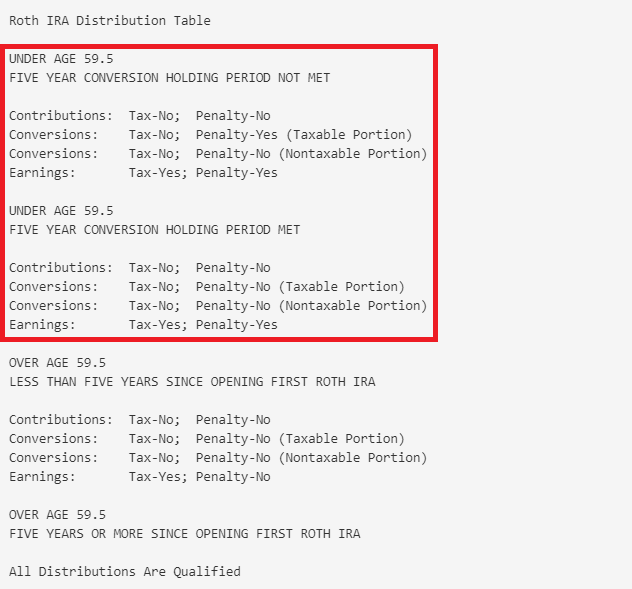

Kawill’s table

Fairmark和Bogleheads論壇上長期流傳一張Kawill’s table,用於作Roth distribution時查看。這張表格匯合了Roth IRA qualified withdrawal條件,ordering rule,以及兩個五年規則。讀者可測試一下是否能理解表格中的每一個項目Tax和Penalty的結果。

提示:FIVE YEAR CONVERSION HOLDING PERIDO即是recapture penalty的5年,而FIVE YEAR SINCE OPENING FIRST ROTH IRA則是5-year non-exclusion period。如果Roth IRA開戶早,只需要看紅框部分。

本節的內容略抽象,實際操作可參考下一節的例子。

Roth Distribution Table Example

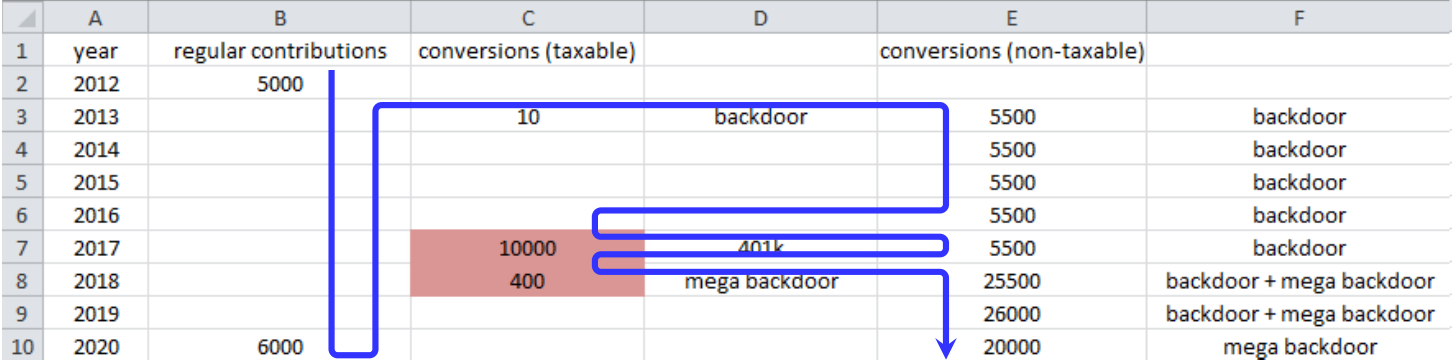

IRA的記賬義務在個人。對於traditional IRA來說,需要記錄non-deductible basis,這是traditional IRA做distribution時的免稅部分。對於Roth IRA,可以仿照本節excel截圖的例子,按年份記錄ordering rule中的各項數額。

我們假設這是Michael的賬本。他聽取本博客的建議,在年輕時開設了Roth IRA,則5-year non-exclusion period可以忽略;同時他目前不滿59.5歲。

假設2021年開始取錢,則藍線按箭頭給出了各部分被取出Roth IRA的順序。紅色格子在2021年取時有10%的罰金。

可以看到,Michael早年在做backdoor和mega backdoor時沒有經驗,將一些pre-tax earning也移入了Roth IRA,在2013年,2017年,以及2018年分別產生了10, 10000, 400的taxable conversion。在ordering rule的作用下,這些taxable conversion會擋在同一年的non-taxable conversion之前。因此建議大家做backdoor以及mega backdoor時,利用reverse rollover或者split rollover,將pre-tax部分先挪到pre-tax 401(k),這樣Roth IRA無收入稅無罰金的取錢通道才是順暢的。

Roth Ladder

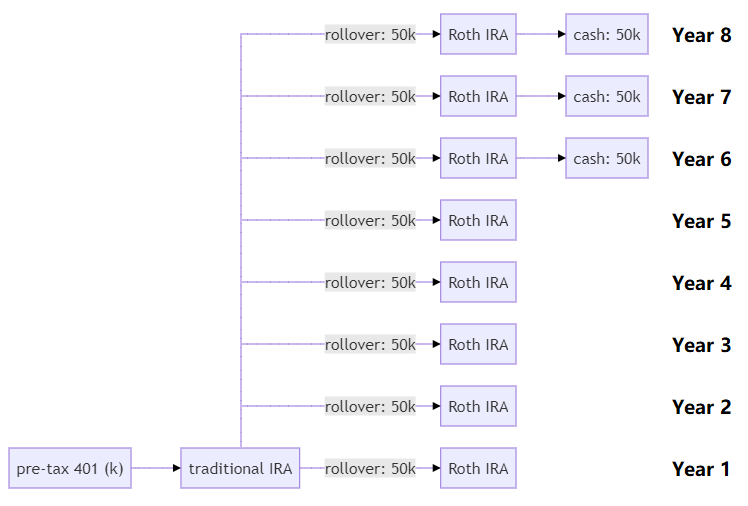

Recapture使得traditional IRA內的pre-tax money不能隨時通過Roth IRA無罰金地取出,但是recapture的年限只有5年。因此很容易想到一系列Roth conversions逐步取出401(k)或者traditional IRA中的pre-tax money。考慮一個提前退休取pre-tax 401(k)的例子

- 首先將pre-tax 401 (k) rollover到traditional IRA。(也可以直接做第二步pre-tax 401(k) -> Roth IRA操作)

- 每年做traditional IRA -> Roth IRA,由於該rollover是有收入稅的,金額選擇在低稅區間為宜。US Person有standard deduction,2020年大約是12k,而12%的稅率區間大致到40k,所以我們在圖中選了50k。

- 進行到第六年時,第一年rollover的50k已經過了recapture的期限,因此可以在此時免收入稅並且免罰金取出。

資金五年內在Roth IRA中產生的earning則只有等到qualified(例如59.5歲)才能無收入稅且免罰金取出。

總結

本文詳細介紹了Roth IRA的五年規則以及取錢順序。從稅務方面考慮,Roth IRA賬戶內的資金分為regular contribution, taxable conversion, non-taxable conversion以及earning四個部分。Ordering rules規定了這四個部分被取出的順序。五年規則限制五年內的taxable conversion被取出時有10%的罰款。在做backdoor/mega backdoor操作時,盡量減小pre-tax部分的金額,則可以避開五年規則;或者等待五年再取。

Roth ladder利用一系列Roth conversion取出pre-tax money。退休前有提前取錢需求,且願意等五年的,可在低稅率區間利用這一工具。

參考資料:IRC Sec. 408A, Form 5329 Instruction, Form 8606 Instruction, publication 590-b, Kawill’s Table

免責聲明:本文及其中任何文字均僅為一般性的介紹,絕不構成任何法律意見或建議,不得作為法律意見或建議以任何形式被依賴,我們對其不負擔任何形式的責任。我們強烈建議您,若有稅務問題,請立即諮詢專業的稅務律師或稅務顧問。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.