FRA机场SIXT宝马黄金圣斗士版

上一篇文章笔者安利了心目中的酒店神卡之一Citi Hilton Reserve,本篇继续来讲讲最近刷这张卡用到的一项福利:租车保险。关于此项福利的具体介绍攻略请参考hypnos大神的这篇租车保险概述。

信用卡:Citi Hilton Reserve

租车公司:Enterprise Rent-A-Car

车型:BMW 5 Series Li M 520D

事发地点:Germany

理赔金额:€1700 Euro (~ $1805 USD)

租车

来到欧洲还未能改变在美国养成的频繁用车习惯,虽然当地选择乘高铁出行的人确实比较多。之前在美国的租车经历让我对德国租车公司SIXT印象非常好,曾经花了$100多点就租到了Mercedes-Benz C300自动档带GPS车型,两天从Los Angeles开到Las Vegas异地还车!然而在德国本土,SIXT却反而比较贵,所以我就用OTA随便搜了一个最便宜的Enterprise乞丐车,租8天一共€180.49含税,计€22.56/day,简直神价格!然而还有更神的哦!由于所在小城市的Enterprise该基础车型恰好缺货,经理只得免费帮我升了四级,最终到手的是一辆出厂注册不到三个月的崭新的BMW 5系Li,自动档内置GPS还带座椅加热,价格仅仅每天22.56欧元!尽管这是一个连公交车都是Mercedes-Benz的国度,但出于撸到羊毛的心态当时还是有点小激动的呢。

(以下照片是8天之后还车时拍的,所以车身有点脏了,刚拿到手时可是相当闪靓的。)

意料之中,Enterprise经理向我推销起了他们自家的Collision/Loss and Damage Wavier等等保险,一概被我decline。然后就是签合约了,上面写到还车时每处Collision/Damage需赔偿850欧元封顶。想我“出道”至今还从未有任何事故(FLAG),况且信用卡也自带租车保险,于是就果断签了字。Citi Hilton Reserve本身就有租车类别5x返点,延续我上一篇酒店联名卡的思路,就拿出来刷了租金并作了担保。尽管这张卡在美国境内租车给的只是Secondary Insurance,但在美国以外就自动成为了Primary Insurance。何况我本身也就一个无产(che)阶级,走遍天下都是Primary奈我何。

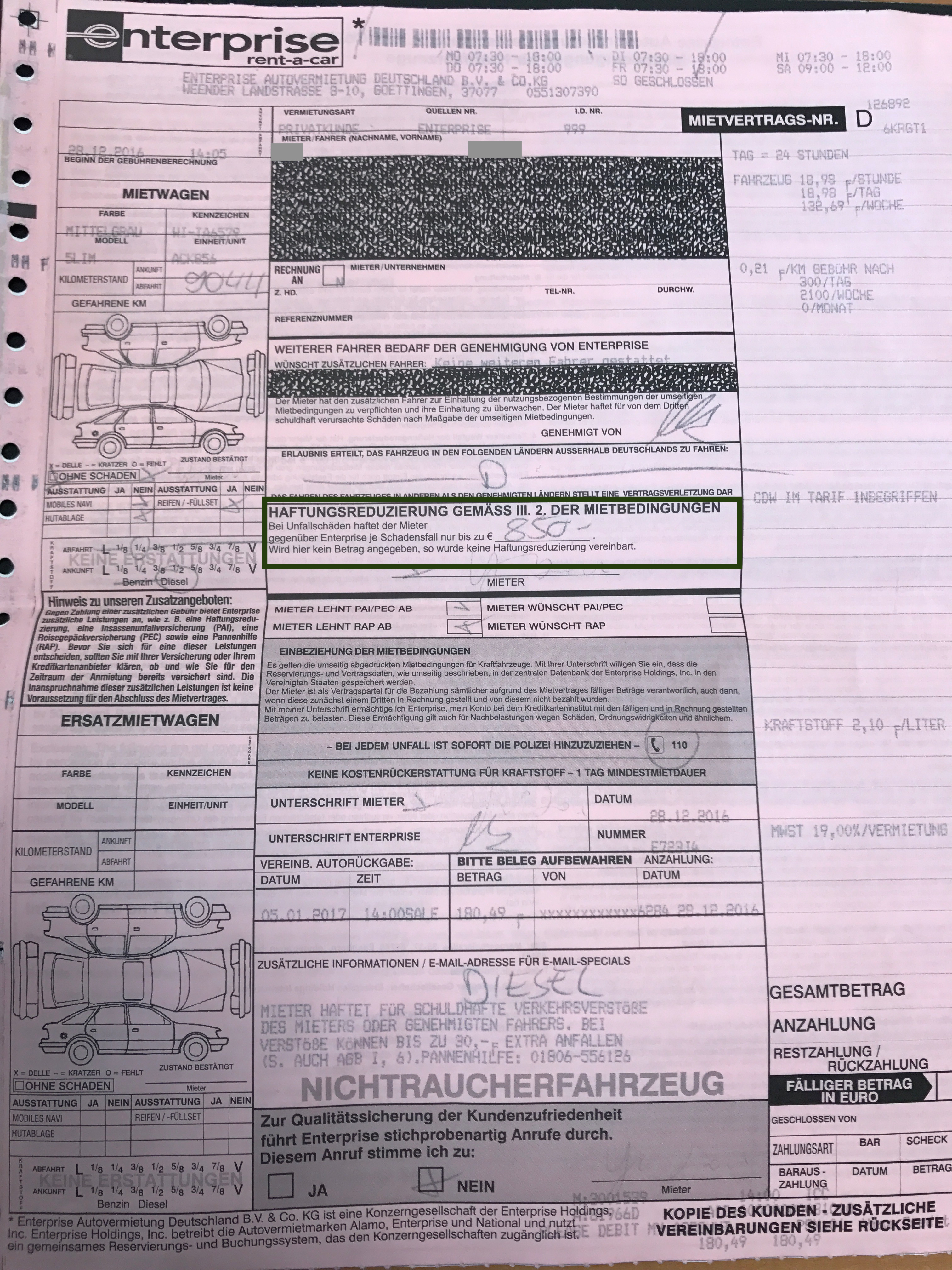

租车合约

用车

不得不吐槽一下,在德国尤其小城市的道路是真的窄啊,全城最宽的唯一一条主路也就双向六车道而已,大多数市内道路只能勉强让两车擦肩而过,并且还穿插单行道和步行街,跟天朝跟美帝真是不能比啊。时值欧洲寒冷的冬季,整日整日下雪结霜,那小城古老的青石板路面就更难行驶了,即便这车前后都有电子雷达以及可视化中控台……好了,以上铺垫都是给老司机刮了新车找借口用的。

有一次在地下车库出口处因为不知道如何缴费,倒回去时碰到了柱子,可能因此在尾部留下一记撞痕,除此之外并不记得有任何刮擦。

还车

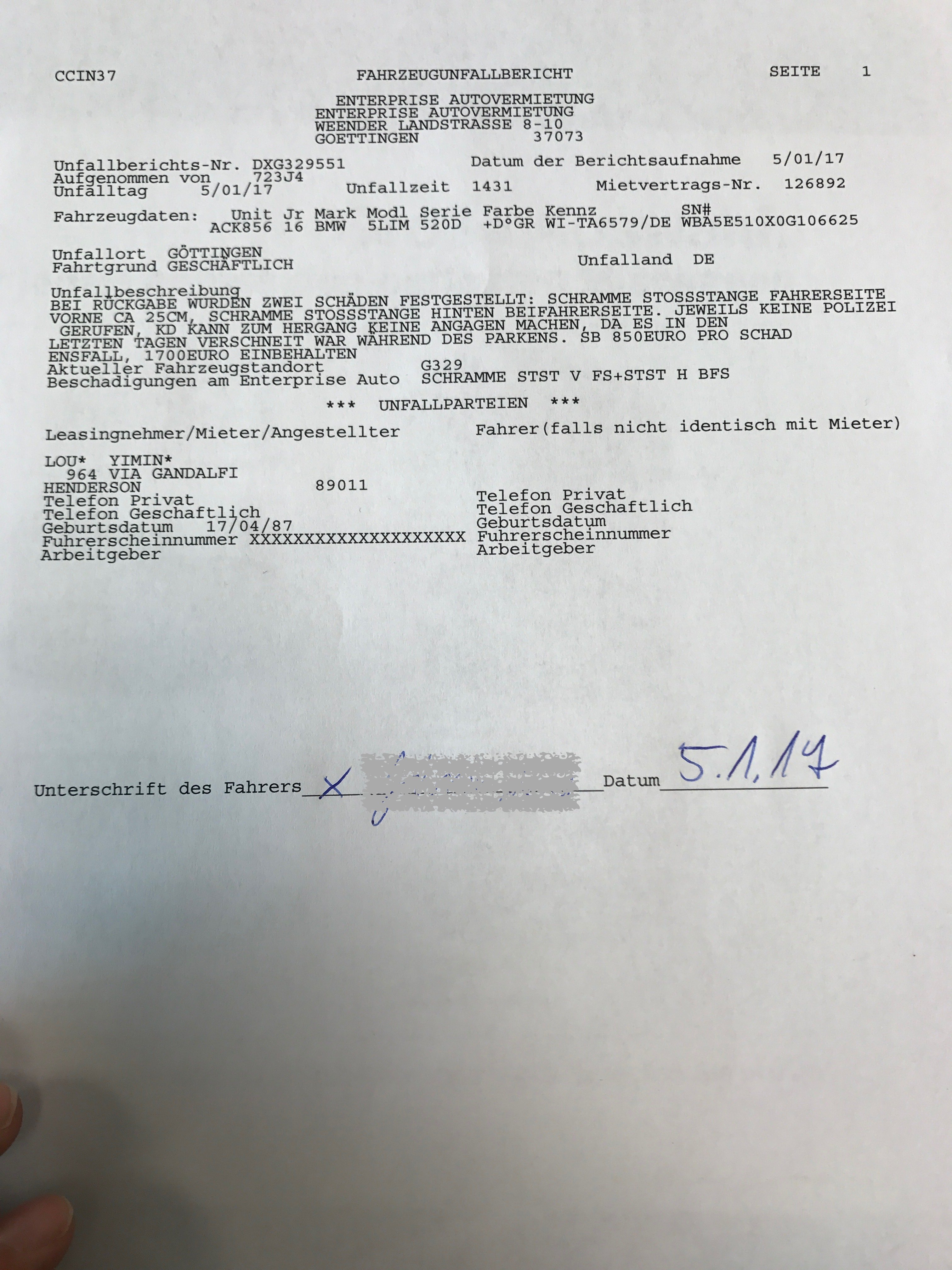

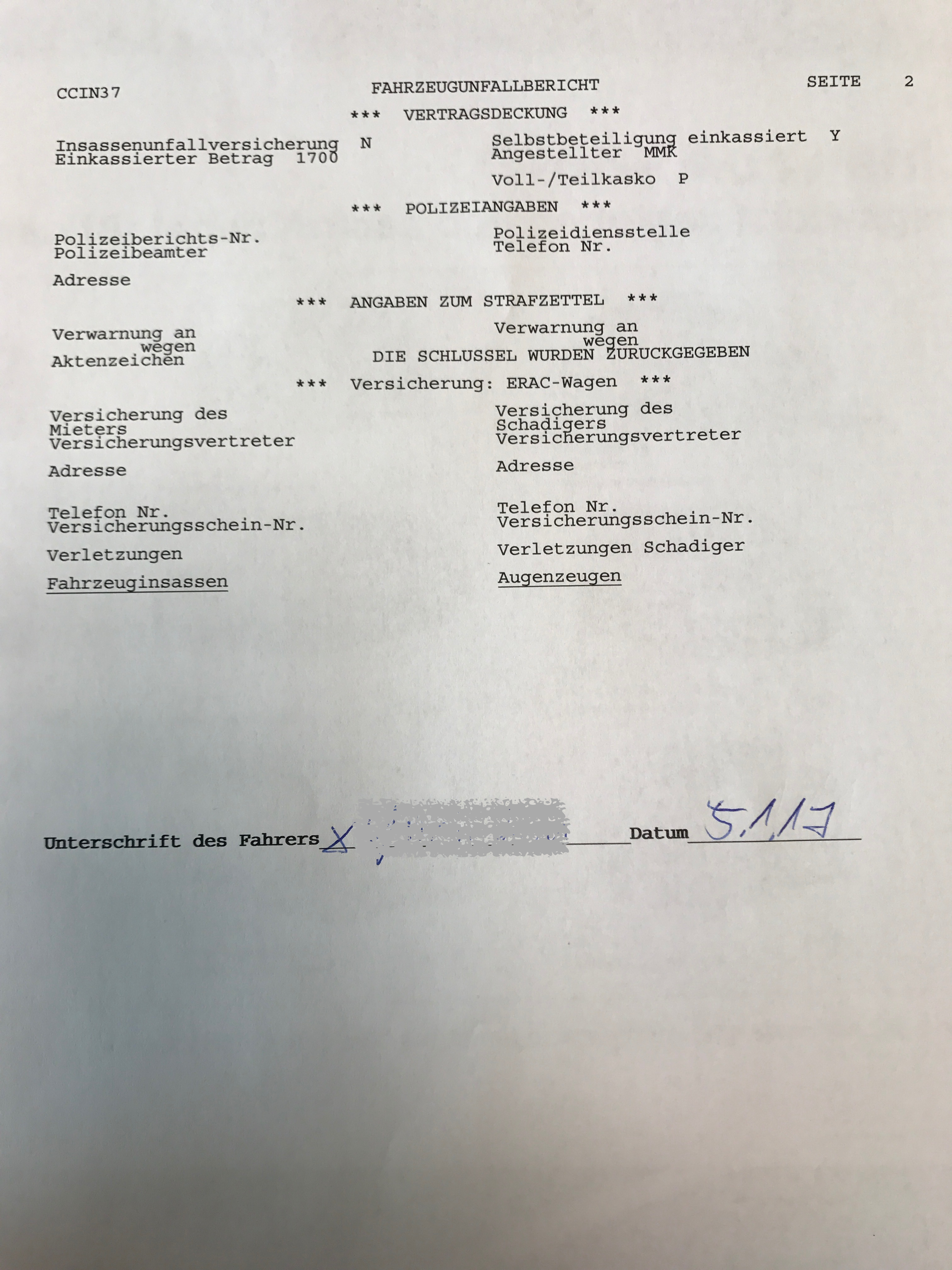

8天的租期一晃而过,还车时看到那位经理检查得超级仔细,我立刻就心虚了。这边的还车检查比美国严谨多了,之前幻想侥幸蒙混过关实在不太可能。终于被他发现了两处刮擦,分别在车头和车尾保险杠的边角。按照协议,我需要为每处损伤赔偿一口价850欧元,一共是1700欧元!

看图!就这两处看起来“不太值钱”的刮痕竟然要价整辆车钱的十分之一(同款二手车€17,000确实可以拿下了)。震惊之余,顿时疑心当初给我免费升四级难不成是一个圈套?显然乞丐车的损伤就不用这么贵了……经理问我是否知道怎么弄坏的,我下意识就回答不知道,可能停在路边被别人碰了吧,希望能借此躲责。其实,后保险杠的撞伤来历大致是清楚的,然而前保险杠的刮擦我确实不知道怎么回事。这种逃避责任的回答显然是没有用的,经理拿出一份三页的事故责任书让我签字,而且还在上面写了“损伤原因不明”,当时我很担心这样一来信用卡的保险公司还给不给赔。我问经理可否直接联系信用卡的保险公司索赔,他说必须先charge我的担保信用卡,然后我自己去找信用卡的保险公司报销。纸上全是德文,签字的时候心里真是没底。

我问经理,这每处损伤赔850欧元到底是怎么算的?我记得Reservation Confirmation Email里明明看到有Damage Waiver啊!他说那指的就是一口价850欧元封顶,实际修理费超出850欧元的部分就豁免了。我又问那实际修理费低于850欧元怎么办?他说会退钱到我信用卡。于是我安慰自己想可能这1700欧元就像酒店的预授权吧,最后收我的钱肯定远少于1700,毕竟这么点儿磕碰的维修费要1700欧元我是无论如何也不信的。

回去第二天收到了Enterprise发来的电子账单,详细罗列了各款项。同时我也查到我的Citi Hilton Reserve出现180.49和1700.00转换美元后的两笔Transactions。

理赔

我这是第一次用到信用卡的租车保险,经验不足。幸亏Citi官网对该项福利解释得非常具体,只要从下面这个网页登录自己的Online Account,所有信息一目了然。

Citi Worldwide Car Rental Insurance

你所有Citi信用卡的租车保险都是这个统一入口,而不仅仅针对Citi Hilton Reserve。打开后看到以下网页详细讲解了该项福利。

这里写到赔偿上限是$100,000和实际车价之中的较小者,这个cap足够cover一般的车损情况了。你必须拒绝租车公司提供的保险才能让信用卡保险生效。

这里写到你必须用Citi卡支付租金(建议租金和担保用同一张卡),Primary/Secondary的划分,租车的所有司机都被covered以及一些案例。

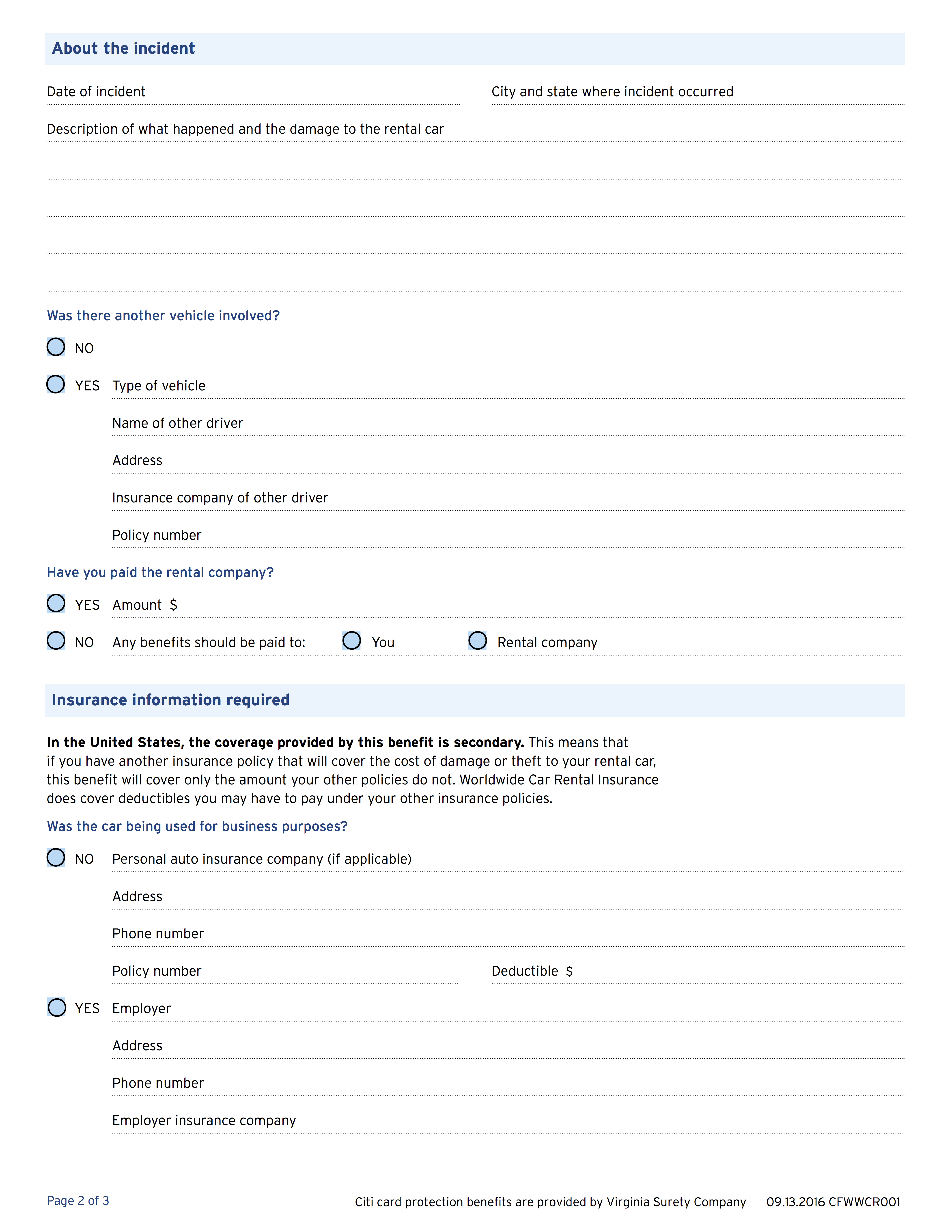

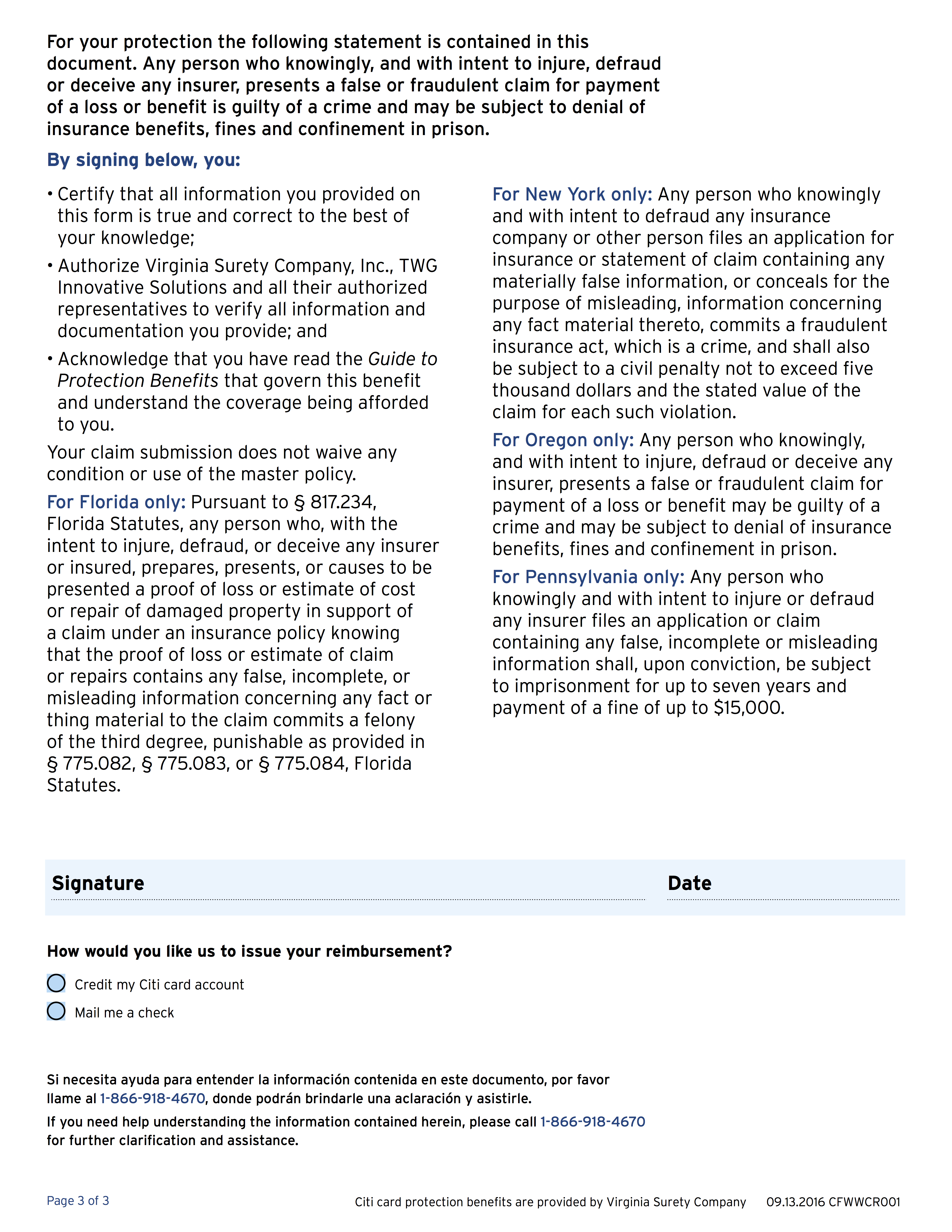

这里写到不被covered的案例。看到我的情况确属于保险覆盖范围,心里一块大石头总算是落了地。于是按照How to File a Claim教程,下载了那个claim form填好,连带supporting information(本文所有照片)发送给[email protected](注意索赔材料必须在事故发生180天内提交)。以下是claim form这份表格内容,共三页PDF。

然后立刻收到[email protected]的自动回复说将会在14天内给我答复。所需材料里面还差一个Itemized repair estimate or bill(修理费用明细),此后我向Enterprise催了三次都被那位经理敷衍,只得Email和电话联系Enterprise美国官方客服索要,结果还是让我等待。

一晃眼20天过去了,我仍然没有收到Citi保险公司的任何回信!心里想这Citi到底靠不靠谱啊?就算还缺少材料也应该给我一个通知啊。捉急了,于是我就直接拨通866-918-4670这个客服电话,客服还是十分Nice的,说系统没收到我的材料表示很抱歉,让我重新发送了一份,然后说材料已齐全,会加急处理的。之后又等了大约14天,信用卡上终于收到statement credit赔偿的$1804.87。而租车公司的维修明细也是等到保险公司赔了钱之后我才收到,不知道是故意拖延还是德国人办事确实需要这么久。总得来讲,这次对Citi信用卡的租车保险福利还是相当满意的。

总结

- Citi的租车保险Worldwide Car Rental Insurance在美国境外响应还是很到位的,虽然网上多推崇Amex和Chase。

- 非英语的支持文件对于保险公司受理完全没有问题,不需要自己翻译,当然如果租车公司能提供英文版则更好。

- 遇到事故别慌张,坦诚告诉租车公司原因,多一点真诚少一点套路,以免在后续索赔过程中出现不必要的麻烦。

- 美国境内有些租车公司可以直接联系信用卡的保险公司索赔,但在海外大多数情况要求你先垫付,不用太担心。

- 即便已经用传真或电子邮件发送了表格照片等支持材料,还是建议再打一个客服电话,以确保对方收到并受理。

- 提交材料之后尽请耐心等待,一般都会如数得到赔偿的,不要因为涉险金额较大就影响了正常学习工作的心情。