Contents

1. 综述

初来美国开银行账户是最要紧的事情之一。美国的个人银行账户大家最可能用上的是 Checking Account 与 Savings Account 这两种。开户时一般会两者一起给你开,然后会有一张与之相连的 Debit Card。有了这些之后就可以收钱和消费了。但是银行账户都有各种各样的手续费,日常生活中都可能遇到哪些与 bank account 有关的费用,以及如何避免呢?这是我们这篇文章的主题。

2. Checking Account 的费用

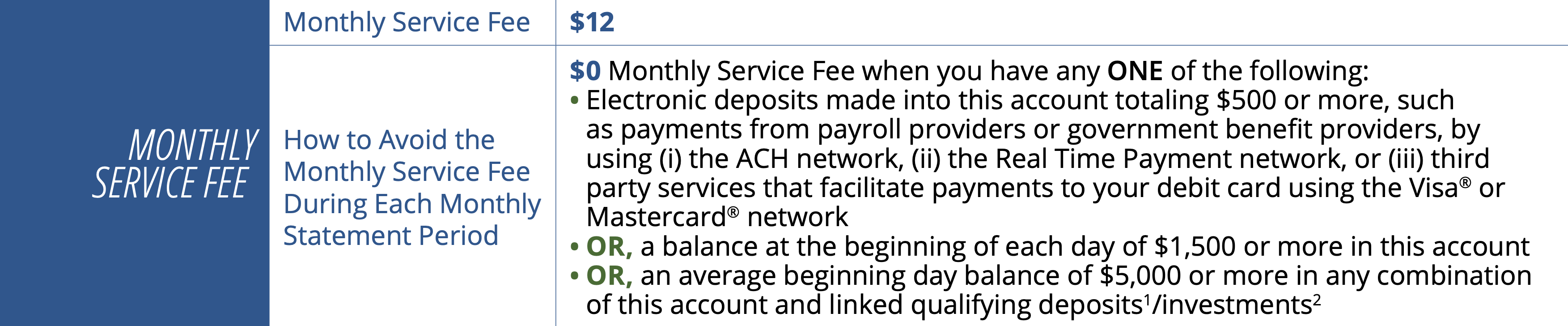

2.1. Monthly Service Fee

很多 Checking Account 都有这个费用,根据账户等级不同费用也不同。一般最常见的都在 $10 左右一个月,这笔费实际上很好免除。以 Chase Total Checking 为例,每个月 $12,但如果你符合以下条件之一,就可以免除月费:

- 每月有至少 $500 electronic deposit

- 每天保持至少 $1500 在账户里

- 在所有关联账户里一共保持每天至少 $5000

一般大家都是通过每月 deposit 一定的钱,或者保持账户余额的方式来免除。Deposit 可以选择把工资直接打进来。

总之,各类 checking account 免除 monthly service fee 的方法大同小异。最要注意的是,如果是通过保持 daily balance 的方法免除月费,一定要保证每天都有那么多余额,只要有一天少于那个线就会被收钱。

如果可以的话,各大银行的 student or college checking 值得大家考虑,这类账户要么没有月费要么免月费的条件非常低。

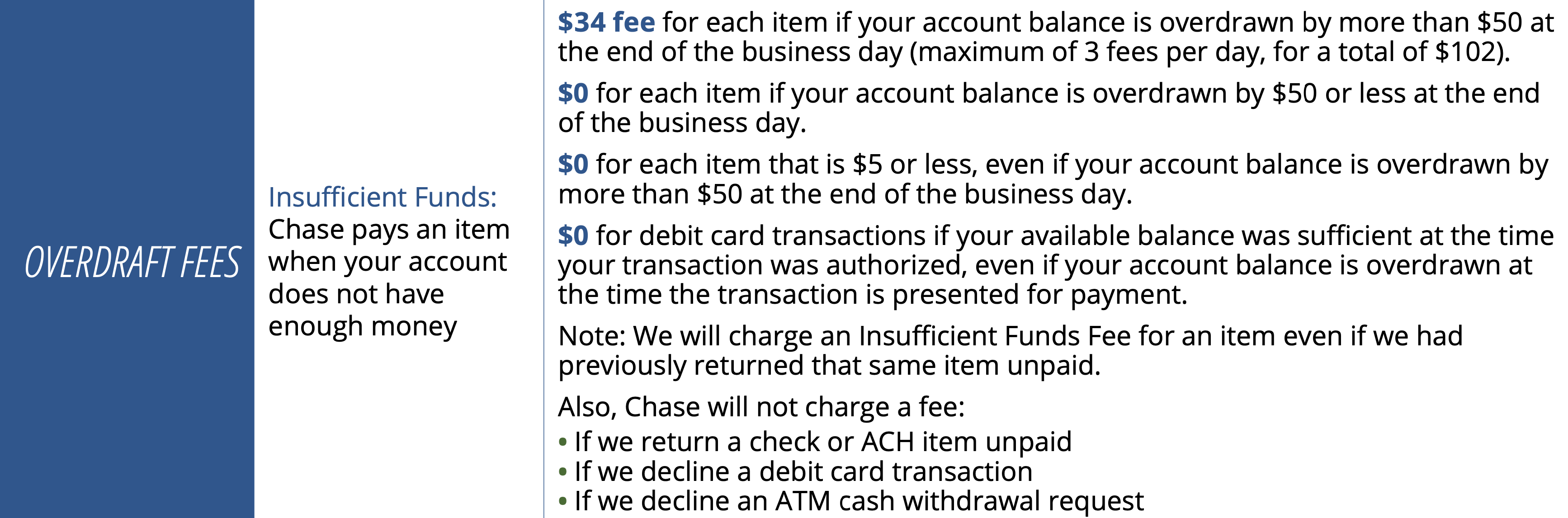

2.2. Overdraft Fee

有了 Debit Card 就可以刷卡买买买了,和信用卡使用方法几乎一样。但借记卡毕竟不是信用卡,是不能欠款的!当然银行们都很“贴心”,考虑到了有时会不小心用超额的情况,不用担心,交点手续费就好了!同样以 Chase Total Checking 为例,如下图。如果你的 checking 账户因为刷卡、支付 check 等原因透支,并且透支超过 $50(并且当日没有转钱回到 0 以上),就会被收取 $34 fee。

可真是贴心呢,还美其名曰叫 overdraft protection。当然我们都会犯错,这个东西也就是保证我们不会因为余额不够交易被拒而耽误更重要的事情。

如何避免?当然是尽量不要透支,如果真的不慎透支了,赶紧转钱保证当天结束时余额是正的(还要注意会不会因为余额不够被收取月费)。

曾经美国还有规定每个月从 Savings Account 转钱去 Checking Account 最多免费6次,再多就要收钱,后来这个规定被取消了,现在大家不用担心从 Savings 转去 Checking 被收费的问题。

3. ATM 使用相关费用

有了 Checking/Savings Account 后一般都会有一张与它们关联的 Debit Card。虽然平常消费时刷 Debit Card 和 Credit Card 几乎没什么差别,但我们依然推荐大家开通信用卡来消费,信用卡的回报总体上还是比借记卡高多了。但遇到要取现等场景,这时候当然要用 Debit Card,信用卡取现利息那可太高了(参考此文)。

这部分内容我们之前有专文讲述,大家可以参考《ATM 取现手续费科普》一文。在这里也总结一下 ATM 使用时可能遇到哪些费用,最常见的是以下两类:

- Out-of-Network Fee:在非发卡行的网络上使用 Debit Card,会被发卡行收取这笔手续费。

- ATM Operator Surcharge:ATM 机运营方收取的手续费。

这两笔费用会叠加起来,导致有时取现的手续费异常高。如果你在美国境外,还有可能被收取境外使用的额外手续费。

如何避免呢?我们推荐以下方法:

- 尽量使用发卡行自己网络上的 ATM 机。

- Debit Card 消费时有 cashback 选项,意思是你可以在结账的同时小额取现,这个没有手续费(注意与信用卡 cashback rewards 区分)。

- 使用那些报销各类 ATM Fee 的账户,比如 Charles Schwab Debit Card 和 Fidelity Debit Card 在全球范围内都报销一切 ATM Fee。

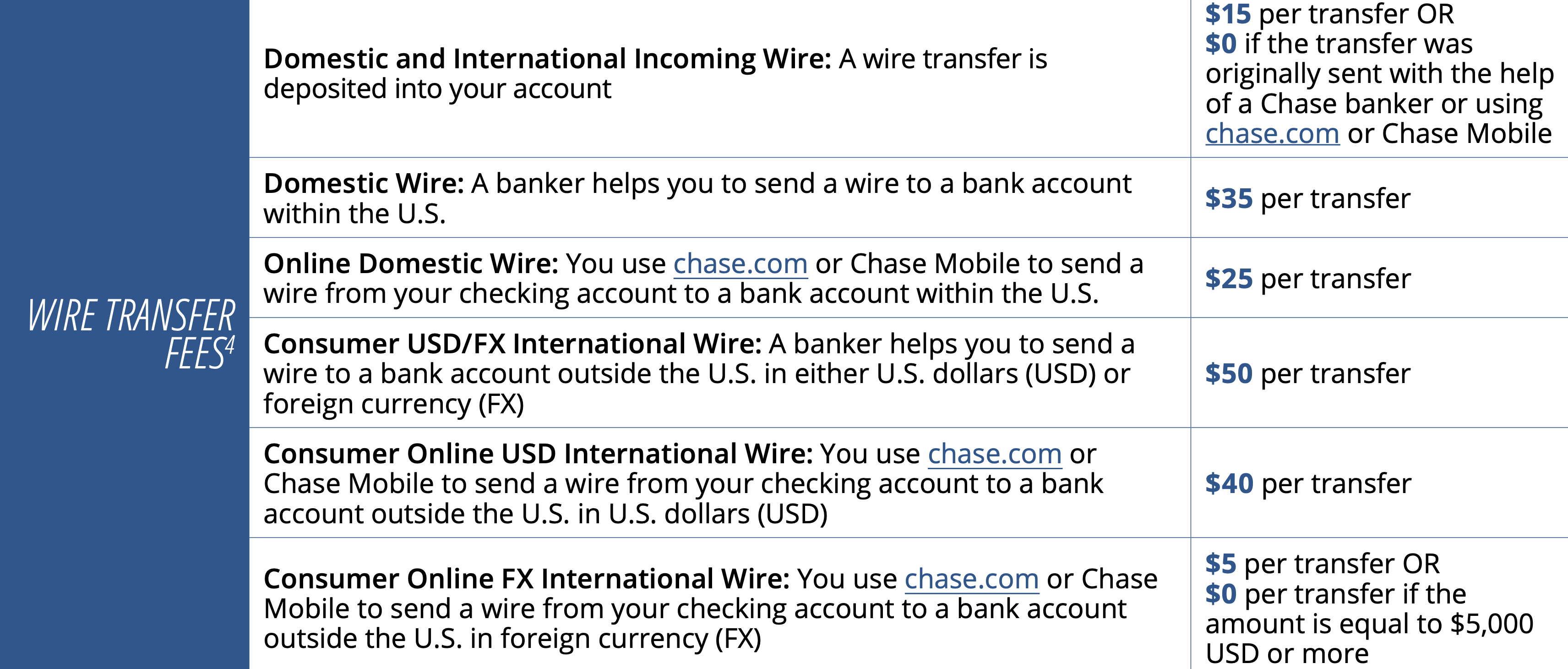

4. 转账汇款相关费用

留学的大家免不了要从国内转钱过来。转账汇款时也经常有各类 fee,虽然不多,但次数多了还是心疼。本来这部分应该算在 checking account 相关费用里面,但是值得单独一小节讲讲。

和汇款相关的费用叫 Wire Transfer Fee,主要有这几类:

- Incoming Domestic Wire Fee

- Incoming International Wire Fee

- Outgoing Domestic/International Wire Fee

我们一般最关注前两个,毕竟绝大部分时候只在乎收钱。同样以 Chase Total Checking 为例,所有这些 Fee 都写在了银行文件中。

那么我们收国内的钱会收多少手续费呢?难道不就是那笔 International Incoming Wire Fee?还真不全是这样。我们先看从境外汇款进入美国银行账户大约的流程:

境外银行 →(中间行)→ 目标银行

整个过程中每个步骤都可能收费:

- 境外银行(这里就是发起汇款的国内银行)可能收取他们的手续费

- 如果有中间行,中间行可能收取一次手续费

- 目标银行再收取一次 Incoming Wire Fee

如果有中间行,并且中间行是美国的银行(我们讨论汇款来美国那几乎就是这样了)。从中间行到目标银行因为是 domestic wire,所以目标银行收到后会收取一次 domestic wire fee。

如果没有中间行,直接从境外银行汇到了我们想要的账户里,那就只收一笔 international wire fee。

实际上,从国内汇款进入美国经常会有中间行这个抽油水的出现。大家如果发现银行收到的钱比打出来的钱少 $10-$20(比如汇出来 $20k 只到账 $19,985),少的这笔钱就是中间行抽走了。这笔钱收到后会再扣一次相应的 domestic wire fee。

这里没有讨论汇出去的 wire fee。读书的大家应该不会遇到需要从这边向国内汇款的情况。如果是美国境内互相转账,千万别用 wire transfer, Zelle 或者 Venmo 可以方便地收发钱,最最差可以写 check 给对方,这些都没有手续费。

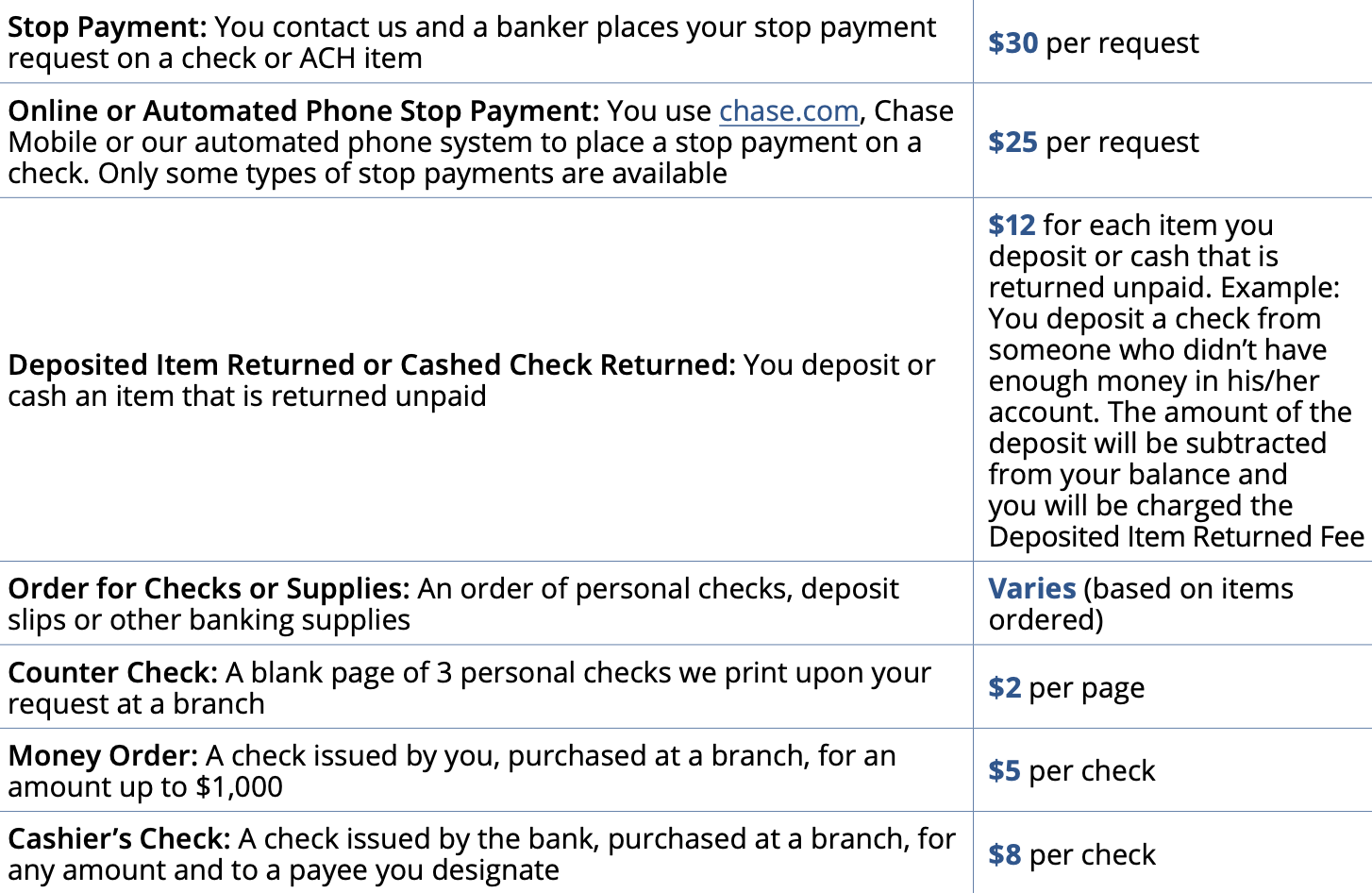

5. Check 使用相关费用

支票这东西国内大家都难得一见了,但是在美国还是经常用到的。以 Chase Total Checking 为例,如果因为某种原因你需要紧急停止支付一张支票,这笔费用是 $25。如果你存了支票但是别人账户余额不足导致 returned check,你也会被收取 $12。如果你需要在银行买 money order,那会收 $5;如果开 cashier’s check,那会收 $8。

Check 怎么写怎么存我们会单独写文教大家。

除了上面提到的这些费用,一些比较小比较冷门的 fee 这里就不赘述了。所有这些 fee 都会在银行账户介绍的页面找到入口,大家开户时一定要好好读读。如果有不懂的可以问 banker,或者来网上问我们。

6. 总结

银行账户有各种各样的手续费或者月费,一般都比较容易免掉。大家申请开户时一定要认真阅读各类条款,有不懂的及时找答案。虽然有 debit card 后就可以很方便的消费了,但是我们依然建议有条件的朋友申请 credit card。Bank account 只用来处理支付欠款、支付房租和收工资这类的事情。如果要收取境外汇款,记得看清楚 incoming wire fee 是多少,网上也找找前人经验看自己的银行收钱会不会经过中间行。