Contents

1. 綜述

初來美國開銀行賬戶是最要緊的事情之一。美國的個人銀行賬戶大家最可能用上的是 Checking Account 與 Savings Account 這兩種。開戶時一般會兩者一起給你開,然後會有一張與之相連的 Debit Card。有了這些之後就可以收錢和消費了。但是銀行賬戶都有各種各樣的手續費,日常生活中都可能遇到哪些與 bank account 有關的費用,以及如何避免呢?這是我們這篇文章的主題。

2. Checking Account 的費用

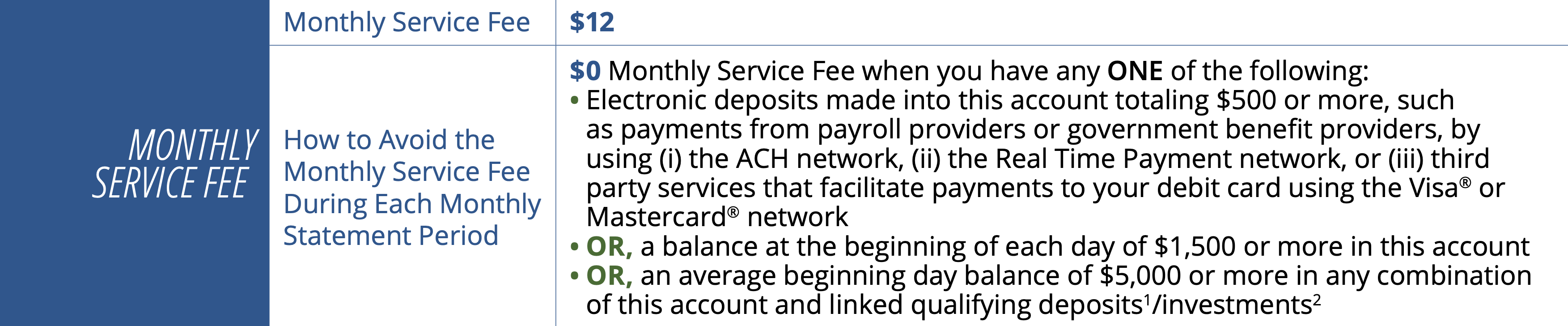

2.1. Monthly Service Fee

很多 Checking Account 都有這個費用,根據賬戶等級不同費用也不同。一般最常見的都在 $10 左右一個月,這筆費實際上很好免除。以 Chase Total Checking 為例,每個月 $12,但如果你符合以下條件之一,就可以免除月費:

- 每月有至少 $500 electronic deposit

- 每天保持至少 $1500 在賬戶里

- 在所有關聯賬戶里一共保持每天至少 $5000

一般大家都是通過每月 deposit 一定的錢,或者保持賬戶餘額的方式來免除。Deposit 可以選擇把工資直接打進來。

總之,各類 checking account 免除 monthly service fee 的方法大同小異。最要注意的是,如果是通過保持 daily balance 的方法免除月費,一定要保證每天都有那麼多餘額,只要有一天少於那個線就會被收錢。

如果可以的話,各大銀行的 student or college checking 值得大家考慮,這類賬戶要麼沒有月費要麼免月費的條件非常低。

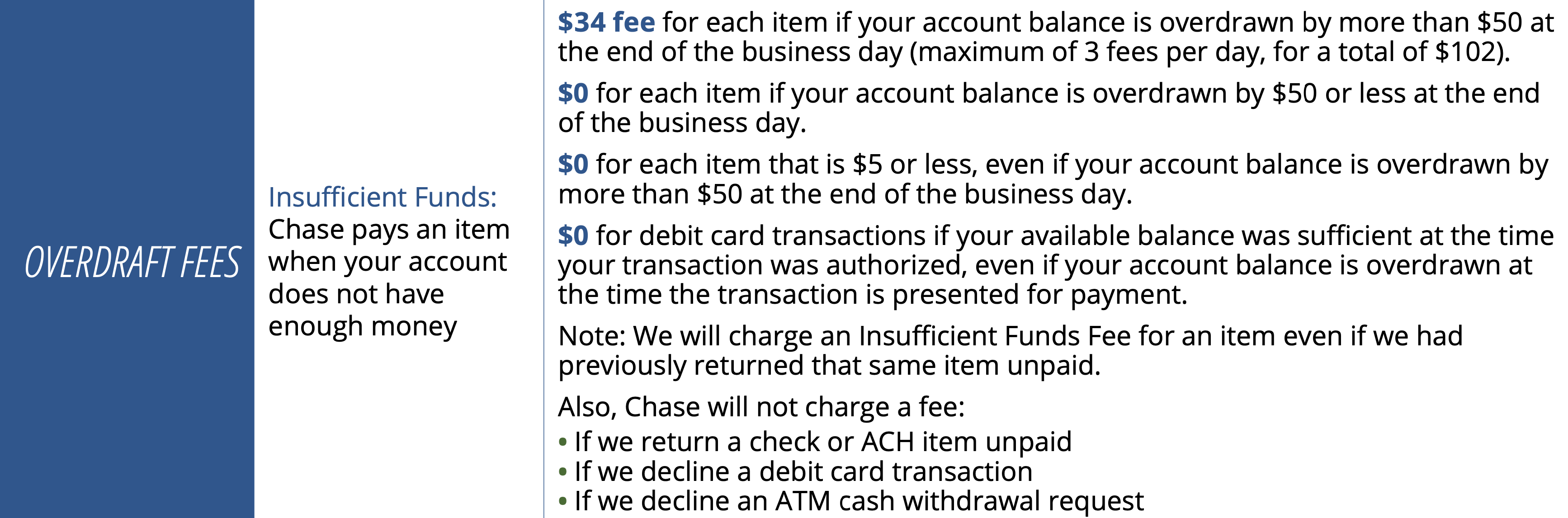

2.2. Overdraft Fee

有了 Debit Card 就可以刷卡買買買了,和信用卡使用方法幾乎一樣。但借記卡畢竟不是信用卡,是不能欠款的!當然銀行們都很「貼心」,考慮到了有時會不小心用超額的情況,不用擔心,交點手續費就好了!同樣以 Chase Total Checking 為例,如下圖。如果你的 checking 賬戶因為刷卡、支付 check 等原因透支,並且透支超過 $50(並且當日沒有轉錢回到 0 以上),就會被收取 $34 fee。

可真是貼心呢,還美其名曰叫 overdraft protection。當然我們都會犯錯,這個東西也就是保證我們不會因為餘額不夠交易被拒而耽誤更重要的事情。

如何避免?當然是盡量不要透支,如果真的不慎透支了,趕緊轉錢保證當天結束時餘額是正的(還要注意會不會因為餘額不夠被收取月費)。

曾經美國還有規定每個月從 Savings Account 轉錢去 Checking Account 最多免費6次,再多就要收錢,後來這個規定被取消了,現在大家不用擔心從 Savings 轉去 Checking 被收費的問題。

3. ATM 使用相關費用

有了 Checking/Savings Account 後一般都會有一張與它們關聯的 Debit Card。雖然平常消費時刷 Debit Card 和 Credit Card 幾乎沒什麼差別,但我們依然推薦大家開通信用卡來消費,信用卡的回報總體上還是比借記卡高多了。但遇到要取現等場景,這時候當然要用 Debit Card,信用卡取現利息那可太高了(參考此文)。

這部分內容我們之前有專文講述,大家可以參考《ATM 取現手續費科普》一文。在這裡也總結一下 ATM 使用時可能遇到哪些費用,最常見的是以下兩類:

- Out-of-Network Fee:在非發卡行的網絡上使用 Debit Card,會被發卡行收取這筆手續費。

- ATM Operator Surcharge:ATM 機運營方收取的手續費。

這兩筆費用會疊加起來,導致有時取現的手續費異常高。如果你在美國境外,還有可能被收取境外使用的額外手續費。

如何避免呢?我們推薦以下方法:

- 盡量使用發卡行自己網絡上的 ATM 機。

- Debit Card 消費時有 cashback 選項,意思是你可以在結賬的同時小額取現,這個沒有手續費(注意與信用卡 cashback rewards 區分)。

- 使用那些報銷各類 ATM Fee 的賬戶,比如 Charles Schwab Debit Card 和 Fidelity Debit Card 在全球範圍內都報銷一切 ATM Fee。

4. 轉賬匯款相關費用

留學的大家免不了要從國內轉錢過來。轉賬匯款時也經常有各類 fee,雖然不多,但次數多了還是心疼。本來這部分應該算在 checking account 相關費用裏面,但是值得單獨一小節講講。

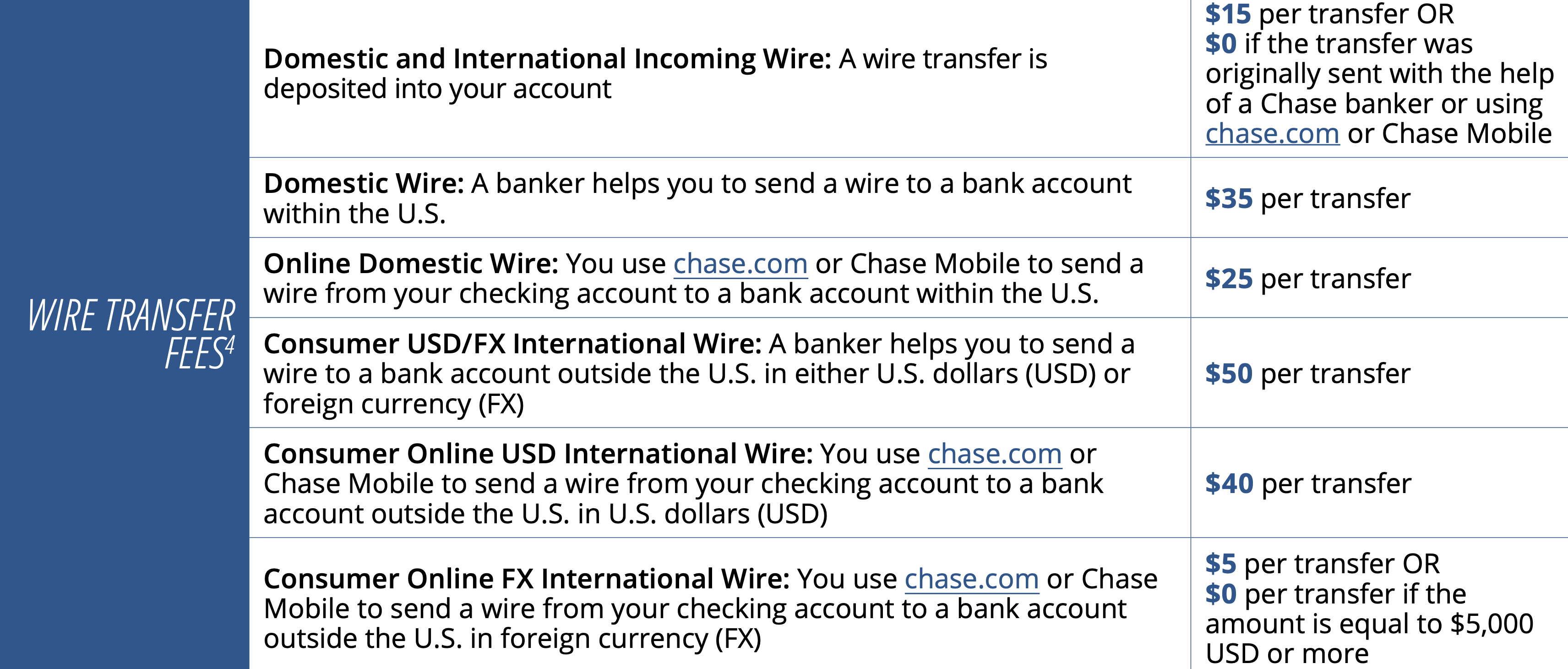

和匯款相關的費用叫 Wire Transfer Fee,主要有這幾類:

- Incoming Domestic Wire Fee

- Incoming International Wire Fee

- Outgoing Domestic/International Wire Fee

我們一般最關注前兩個,畢竟絕大部分時候只在乎收錢。同樣以 Chase Total Checking 為例,所有這些 Fee 都寫在了銀行文件中。

那麼我們收國內的錢會收多少手續費呢?難道不就是那筆 International Incoming Wire Fee?還真不全是這樣。我們先看從境外匯款進入美國銀行賬戶大約的流程:

境外銀行 →(中間行)→ 目標銀行

整個過程中每個步驟都可能收費:

- 境外銀行(這裡就是發起匯款的國內銀行)可能收取他們的手續費

- 如果有中間行,中間行可能收取一次手續費

- 目標銀行再收取一次 Incoming Wire Fee

如果有中間行,並且中間行是美國的銀行(我們討論匯款來美國那幾乎就是這樣了)。從中間行到目標銀行因為是 domestic wire,所以目標銀行收到後會收取一次 domestic wire fee。

如果沒有中間行,直接從境外銀行匯到了我們想要的賬戶里,那就只收一筆 international wire fee。

實際上,從國內匯款進入美國經常會有中間行這個抽油水的出現。大家如果發現銀行收到的錢比打出來的錢少 $10-$20(比如匯出來 $20k 只到賬 $19,985),少的這筆錢就是中間行抽走了。這筆錢收到後會再扣一次相應的 domestic wire fee。

這裡沒有討論匯出去的 wire fee。讀書的大家應該不會遇到需要從這邊向國內匯款的情況。如果是美國境內互相轉賬,千萬別用 wire transfer, Zelle 或者 Venmo 可以方便地收發錢,最最差可以寫 check 給對方,這些都沒有手續費。

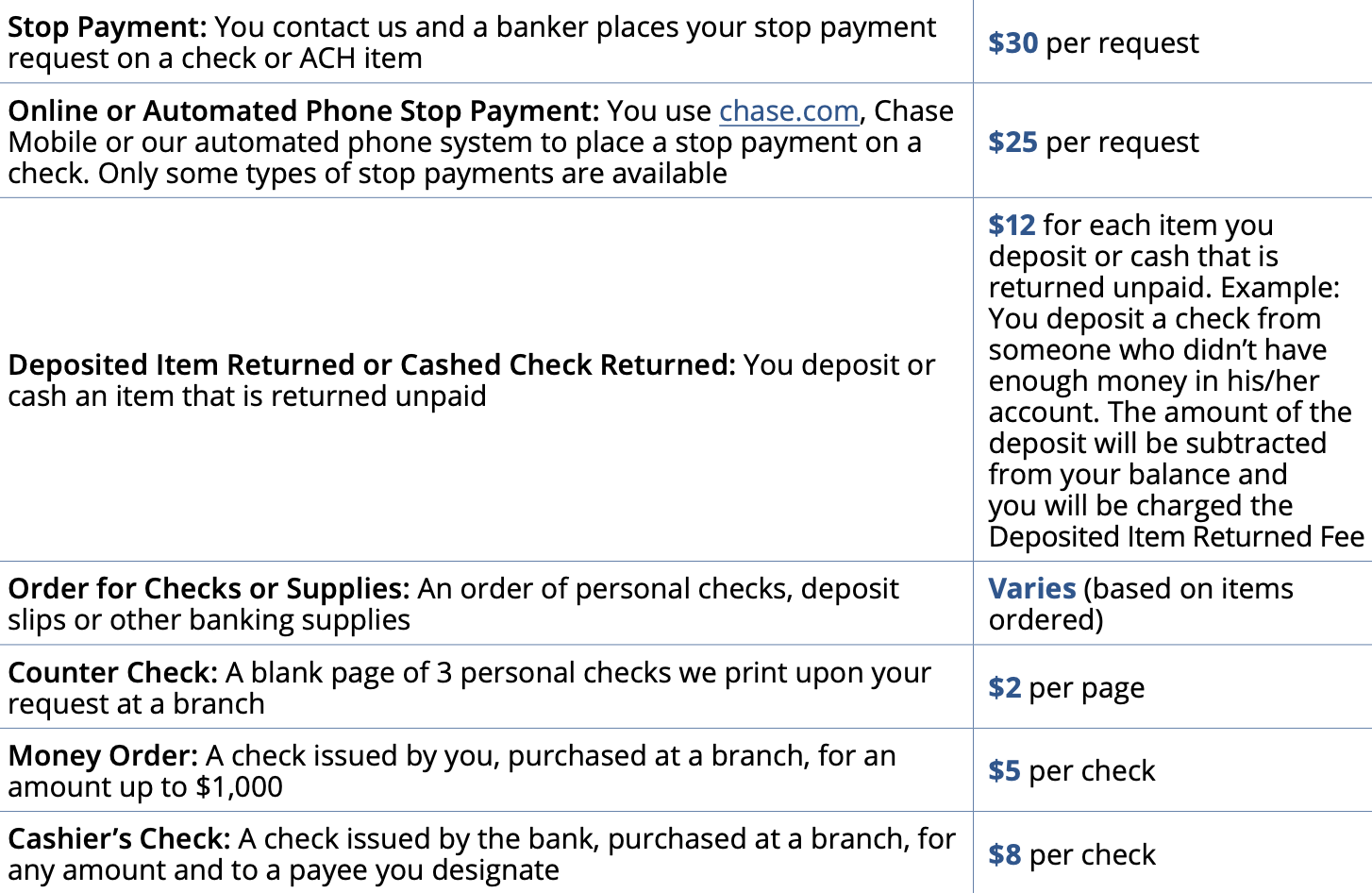

5. Check 使用相關費用

支票這東西國內大家都難得一見了,但是在美國還是經常用到的。以 Chase Total Checking 為例,如果因為某種原因你需要緊急停止支付一張支票,這筆費用是 $25。如果你存了支票但是別人賬戶餘額不足導致 returned check,你也會被收取 $12。如果你需要在銀行買 money order,那會收 $5;如果開 cashier’s check,那會收 $8。

Check 怎麼寫怎麼存我們會單獨寫文教大家。

除了上面提到的這些費用,一些比較小比較冷門的 fee 這裡就不贅述了。所有這些 fee 都會在銀行賬戶介紹的頁面找到入口,大家開戶時一定要好好讀讀。如果有不懂的可以問 banker,或者來網上問我們。

6. 總結

銀行賬戶有各種各樣的手續費或者月費,一般都比較容易免掉。大家申請開戶時一定要認真閱讀各類條款,有不懂的及時找答案。雖然有 debit card 後就可以很方便的消費了,但是我們依然建議有條件的朋友申請 credit card。Bank account 只用來處理支付欠款、支付房租和收工資這類的事情。如果要收取境外匯款,記得看清楚 incoming wire fee 是多少,網上也找找前人經驗看自己的銀行收錢會不會經過中間行。