欢迎各位新生来到美国,如果你能看到本站说明你也可能对信用卡有兴趣,那么欢迎来到这个全球信用卡回报最丰厚的地方,加入我们薅银行羊毛的大军。初入坑大家可能对银行和信用卡的各种术语和 terms 感到迷茫,我们【新生特辑】这系列文章就是帮大家解答和科普一些基础知识。

APR 就是大家最常遇到的术语之一,它和利息有关,本文会大概讲解 APR 的意思以及和信用卡利息有关的一些知识。

1. 什么是 APR?

APR 是 Annual Percentage Rate 的缩写,当我们要计算利息时会用上它,比如信用卡的各类利息计算。通过降低 APR 或者直接设置 0 APR 也是银行用来争夺客户的手段之一。虽然严格说利率并不总能和 APR 画等号(APR 既包含利息也包含其他费用),但大部分时候他们区别不大,讨论信用卡时这俩就是一个东西。

APR = 利息/本金 × 365/天数

因为是年化,所以最后会乘以365转化一下。一般 APR 会用 % 表示,有些地方还会再乘以100把百分号去掉。

当然实际计算中不会先收取利息然后算 APR,而是通过其他途径先确定 APR,然后用这个数字来计算利息。

2. 如何计算信用卡利息

把上面的公式反过来就可以计算利息。信用卡利息往往是按月收取,美国信用卡基本都用以下公式计算月利息:

利息 = ADB × 当月天数 × APR ÷ 365

ADB 是 average daily balance 的缩写。把整个月每天的欠款额加起来,再除以当月天数,就是每天平均欠款额。

这里的当月天数是 billing cycle 中间有多少天,就是指两次账单之间的天数。

3. 信用卡都有哪些 APR

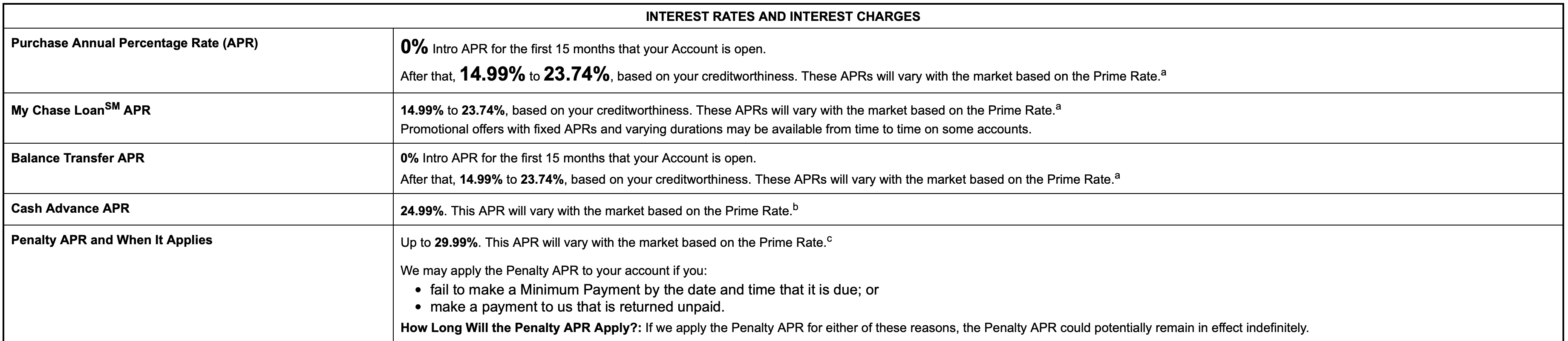

我们以 Chase Freedom Flex 为例,大概看一下一般和信用卡有关的 APR 都有哪些。这方面信息在信用卡官网页面的 Pricing & Terms 或者账单上都可以找到。

基本就以下几类:

- Purchase APR

- Balance Transfer APR

- Cash Advance APR

- Penalty APR

Purchase APR 是最基础的,就是你刷卡买东西对应的利息。

Balance Transfer APR 指的是:你可以选择把其他信用卡的欠款转移到这张卡上,这个操作叫 Balance Transfer (BT)。这部分转过来的欠款会按照 BT APR 收取利息。但要注意 Balance Transfer 这个操作本身也可能产生手续费,一般是你 transfer 金额的 3%,具体是多少要查询这张卡的 pricing & terms。

Cash Advance APR 指的就是信用卡取现的利息。注意 Cash Advance 往往是取现后立马开始计算利息,除非无路可走了,不要用信用卡取现。正常取现应当使用 debit card。

Penalty APR 适用于你产生了 late payment 后。如果你这个月没有换最低还款额 minimum payment,那么就会被银行认定为 late payment,这时候账单余额会按照 Penalty APR 被收取利息。

所有这些 APR 往往不是固定的,会随着其它因素改变,比如你的信用分数、当前市场条件等等。但如果你每个月全额还款,不产生利息,就不用担心这点小变动了。

大家也注意到截图里有 0% intro APR for 15 months 的字样。这是很常见的吸引人开卡的促销策略。以图里的条款为例,开卡前15个月内都会是 0 APR,意味着你只要每个月交 minimum payment 就可以了(只要交了最低还款额就认定为按时还款)。

4. 如何避免利息

背负卡债是很多美国人正常的生活状况,但有条件时我们不推荐大家这么做。利息是最主要的原因,如果你只交 minimum payment,当你还清卡债时已经给银行交出去很多利息了。信用卡的利息可比普通贷款高多了。

如何避免利息?最好的方法就是每个月 pay full balance。你的信用卡每个月都有一个 closing date,在这之后银行有大约20多天给你换钱的时间,在 due date 之前全额还掉就不会产生利息。

如果无法做到全额还款,那么最好的方法就是用 0 intro APR 的卡。在 0 APR 期间只用还 minimum payment 就可以了。

5. 总结

信用卡利息往往很高,因此除非是在使用 0 intro APR 的活动,否则我们强烈推荐本站所有读者每个月都全额还款,不在自己的还款能力之外进行超前消费,坚决不给银行贡献信用卡利息。