大家現在都是主要在美國生活的人,在我們的慫恿之下,應該都堅定了以美國卡為主的「消費觀」。什麼你還在用中國的信用卡?快來來我們要給你安利美國信用卡!

大家現在都是主要在美國生活的人,在我們的慫恿之下,應該都堅定了以美國卡為主的「消費觀」。什麼你還在用中國的信用卡?快來來我們要給你安利美國信用卡!

雖然主要是在美國生活,也是要偶爾回國一下的嘛。看我們天天吹美國的信用卡,但是它們回中國使用究竟好不好用?用哪張卡最好?我們這篇文章就來給大家稍微講一下美國的信用卡回國使用的大概情況,以及可能會遇到的問題、注意事項和應對方法~希望能幫助到大家。

Contents

1. 各大信用卡接受度

回國用外卡裝逼,最大的障礙恐怕就是外卡的接受程度了…從這方面來講,Discover應該是把Visa, Master, Amex給遠遠拋下了,因為他和銀聯有合作關係:Discover卡在國內POS機可以通過銀聯通道結賬,銀聯卡在美國POS機可以通過Discover通道結賬。

在國內刷Discover卡的話,一般就是把他當做一個沒有密碼的銀聯卡,在要求輸入密碼的界面直接按確認就可以了。原則上是這麼講,但實際上用起來還是有一些麻煩的:

- 不少收銀員看這卡沒有銀聯標誌,很可能都不敢刷…前兩年還出現過6011開頭的卡都是假卡的謠言,真的是心酸啊_(:з」∠)_

- Discover卡只支持POS機走銀聯通道刷卡交易,Apple Pay啊網上支付啊啥的是沒法使用銀聯的。

- 有時候就是莫名其妙刷不過…以前有人反映如果是加了芯片的Discover卡,那麼直接刷刷不過的概率很大。根據讀者提供的反饋(感謝passioning),有芯片的Discover卡正確的使用方式應該是:先插芯片,等POS機大喊不要不要的時候【太污了…等POS機提示此卡無法芯片驗證之後,再直接刷磁條就可以了。

我們建議大家從Discover官網打印這個小卡片隨身攜帶,或者直接想辦法貼個銀聯標在卡面上…至於遇上那些相信6011卡都是假卡的,各位有啥好的建議沒?

Amex卡現在基本都在國內一些比較高端的場所才會接受,比如高端一點的酒店、餐廳之類的。回國的話真的很難找到用武之地,不過據說Amex卡的匯率不錯,刷大額的話匯率有優勢能省下不少錢~

Visa, Master卡的接受度比Amex稍好,但也是不容樂觀。筆者的大本營是成都,我在成都的伊藤洋華堂、王府井百貨和太古里的不少商家試過刷Visa卡,都能刷過。不過因為外卡消費確實很少,有的收銀台不受理,需要去百貨商場的總機刷,或者要打電話去找supervisor來授權操作…等我刷完卡後面都排起長隊了…我推測國內的大型百貨商城、購物中心、中高端酒店和飯店應該V/M卡的接受度都還不錯,但刷起來可能確實不如銀聯順暢。不過在國內刷Visa和Master卡的話需要注意DCC的問題,我們在第五段專門給大家講解這個問題。

至於那種路邊小超市,就別指望能直接刷除了Discover之外的卡了…我自己試過一次在那種連鎖超市刷Discover,確實刷過了的~

最近國內微信支付似乎很火熱的樣子,微信支付是可以添加Visa和Master卡的哦。也算是很大程度上增加了Visa和Master的接受度吧。

2. 刷卡返現/返點類別

這也是一個常見的問題,拿着卡回國刷要是什麼都是1%當然也是很掃興的。真的這麼坑嗎?當然不是…支持Visa/Master的POS機基本都還是會上報正確的消費類別的,你的CSP/Prestige等卡只要是在相應的地方消費,該給你的Travel/Dining等翻倍返點福利都會給你的。

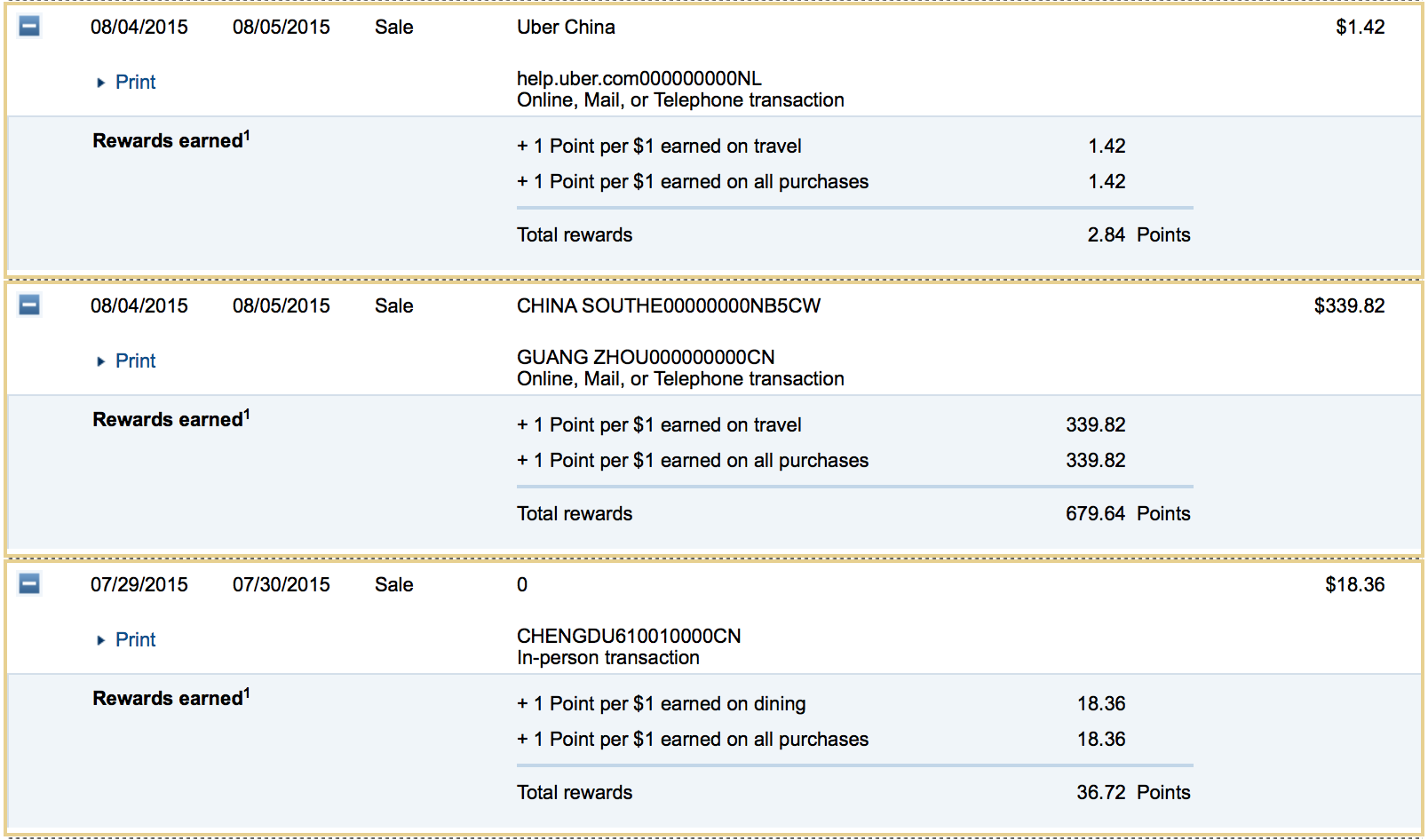

今年夏天CSP在國內刷卡的交易記錄,可以看到Uber打車、南航機票和吃飯都是給了2x的

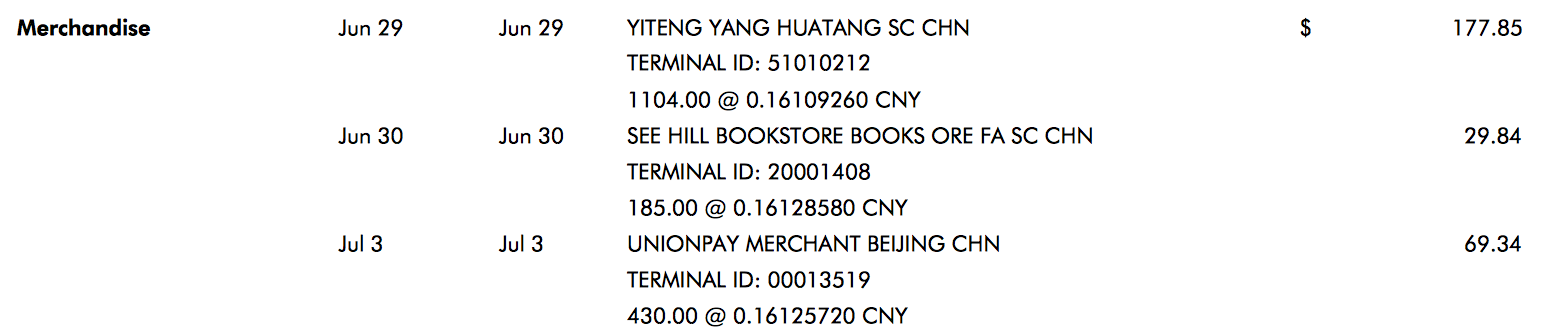

然而Discover一些時候就不太好使了…剛才也說了,鑒別bonus category很依賴POS機信息,但是因為Discover和銀聯的合作還「不夠深入吧」,很多時候刷完卡出來並不會顯示出正確的消費類別,而只是一個簡單地UnionPay Merchant,這樣的話就沒有對應類別的福利了…

Discover刷卡被正確識別的一個例子

最後一筆交易就沒有被正確識別

3. 設置Travel Notification

如果要在不常使用的地方用你的信用卡,最好提前設置一個Travel Notification,讓銀行知道你的出行計劃,避免被風控程序直接給decline掉。設置Travel Notification不難:一般都在網銀的Customer Center或者Account Management頁面,然後找到Credit Card Service那一欄,就能看到設置Travel Notification的選項了。

- Amex:他家的卡很屌,號稱是方便用戶,不用設置直接拿去刷就是了。

- Chase:第一次去某地之前設置一下就好了,之後再去相應的地區就不用設置了(至少Secure Message的客服是這麼告訴我的)。

- Discover:直接在手機App里就可以設置,而且還會告訴你目的地的帶哪些標誌的POS機支持Discover卡。

- 其他銀行的就請正常去網頁里的對應位置設置好Travel Notification吧

4. 貨幣外轉費 (Foreign Transaction Fee, FTF)

境外消費的時候,把貨幣從非美元(比如當地貨幣)轉換到美元,一些卡會收取一定比例的轉換手續費。這個就是Foreign Transaction Fee,一般這個外轉費都在2.7%-3%的樣子。自然誰都不想去出這筆額外的手續費啦,解決方法也很簡單,不要帶有FTF的卡出門就是了….其實更嚴格講的話,是不要用有外轉費的卡進行非美元消費(線上和線下都是)。

注意有的地方雖然給刷外卡,但是商家自己會加上一定比例的手續費。比如支付寶用外卡就會自動加上3%的手續費,這一點請注意與FTF和下面要講的DCC區分。

- Chase:Chase Sapphire Preferred, United Explorer, United Club, Marriott Premier Rewards, Ritz-Carlton Rewards, IHG, Hyatt, British Airways, SouthWest

- Amex:Starwood Preferred Guest, Premier Rewards Gold, Gold, Platinum, Gold Delta, Platinum Delta, Delta Reserve

- Citibank:Citi Forward for International Students, ThankYou Premier, Prestige, Hilton Reserve, AAdvantage Platinum, AAdvantage Executive, Expedia+ Voyager

- BoA:Travel Rewards, Amtrak Guest Rewards

- Discover:Discover it, Discover it miles。他家的卡都不存在FTF。

- Capital one:VentureOne, QuickSilver。他家的卡也都沒有FTF。

- Barclaycard: Arrival Plus, AA Aviator

5. 動態貨幣轉換 (Dynamical Currency Conversion, DCC)

動態貨幣轉換(DCC)是一種Visa/Master網絡存在的服務,Discover和Amex卡不用擔心。大意就是持卡人在境外消費的話,可以選擇將刷卡金額從當地貨幣採用實時匯率轉換為信用卡的記賬貨幣,這樣持卡人當即就能知道自己「消費了」多少本國貨幣(本國當然指信用卡發行的地方啦)。看起來似乎是一個不錯的東西啊~我拿着高端霸氣上檔次的CSP回國一刷,立馬就知道該還多少美元了,倍兒有面子!然而真的這麼好嗎?

外幣交易金額 = 當地貨幣 × DCC匯率; DCC匯率 = 基準匯率 × ( 1 + 貨幣轉換手續費率 )

以上是DCC刷卡的計算公式。明眼人都看得出來,這其實就是有坑的嘛!坑就在貨幣轉換手續費上!一般來說,這個貨幣轉換手續費率在3%的樣子,很多時候還比這個高。刷卡遇上了DCC基本就是被坑了,筆者暑假有一筆「刷了2400美元」,結果最後被DCC多坑了$100!那叫一個心痛啊!!

因此,回國刷外卡,除了FTF,這個DCC也是要小心的!避開FTF很簡單,選擇沒有FTF的卡就是了。要避開DCC的話,原則上用當地貨幣結算就可以了。根據Visa和Master的規定,POS機在刷卡之後,應該會提示讓你選擇當地貨幣還是美元來結賬,這時候選擇當地貨幣就可以了。對我們的情況來說,就是堅持用人民幣結賬。

然而事情並不是這麼簡單,很多時候這個DCC可是陰險的狠啊。為什麼呢?首先,DCC的提成商家也會拿走一部分,因此不少商家在消費者不知情的情況下都會默認選擇DCC的方式給你結賬。更狠的是,國內不少POS機默認直接就從DCC通道走了啊!一眨眼的工夫就給你刷過去了…根本就沒有給你選擇人民幣還是的美元的機會!怎麼辦?首先當然是如何識別自己是不是被DCC了,尤其是在有這麼陰險的POS機的情況下。

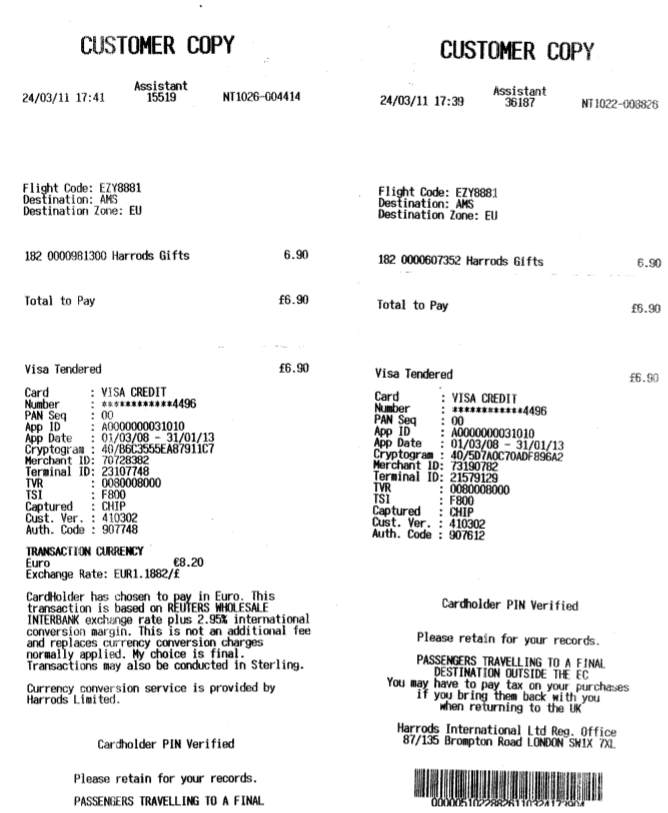

一個歐元卡的DCC例子

大家仔細看對比上面兩個刷卡結賬單,左邊的是有DCC,右邊的是沒有DCC。這裡還有一些國內刷卡遇上DCC的圖例:例子1,例子2,例子3。

一般來講,DCC有以下兩個特點:

- 會給出即時轉換後的結算價格,對我們來說就是你能在結賬單上直接看到美元的價格。

- 會顯示:I declare that I have been offered a choice of payment currencies and my choice is final. I understand that the currency conversion is not provided by VISA. 或者類似的話。

原則上來講,DCC消費商家是必須讓消費者選擇的,必須是消費者自己點擊選擇轉換為美元,並且在單子上簽字才能成立。然而我們剛才也說了,國內一些POS機(中行、建行、交行等),根本就沒有給出選擇人民幣還是美元的選項,就直接出了I declare blablabla 的條子… What the fuck!!!【咳咳有點失態

因此,你要是看到了與上面情況類似的結賬單,那麼恭喜你,你被DCC了…怎麼辦呢?首先當然是拒絕交易,不要簽字!讓他們取消重刷!重刷的時候注意選擇人民幣,或者告訴收銀員:「用人民幣結算,不要匯率轉換。」雖然POS機坑,但不少收銀員還是知道怎麼去取消的。

要是收銀員不知道怎麼操作怎麼辦?或許就得我們親自上陣了…關鍵點在於:輸入完消費金額,按確認後,立馬按cancel鍵!這個cancel的作用不是取消交易,而是取消DCC匯率查詢。這樣POS機就會選擇用人民幣來結算了,真是替國內銀行的機智「點贊」。這裡也有一個歪果仁被坑了之後自己做的如何應對國內刷卡機DCC的簡短操作方法指南,這兩篇Flyertalk的帖子也很有價值:帖子1,帖子2。

不過聲討了DCC這麼久,這玩意兒就真的完全沒有價值了嗎?當然不是。刷卡之後,到交易post在賬單上,會有幾天時間,那麼刷卡的匯率到底是怎麼算的呢?刷卡時候的匯率?還是post的時候?都不是,一般來講銀行會選擇這幾天時間中最差的那個匯率…DCC的意義就在於,把這個浮動的匯率風險直接給了一種在最開始避免的選項,只是一般情況下這麼幾天時間內難得遇上匯率會變化那麼大,因此DCC普遍是坑人的…但要是遇上那種匯率劇烈的波動,DCC就反而是一種更好的方法了。

6. 結語

相信大家看完之後應該都有同感:應該還是Discover的信用卡最好用了,畢竟接受度廣…高端場所的話當然都不缺選擇了,勇敢的拿出你們的「藍精靈」、「百夫長」等裝逼吧!

但平心而論,回國更多時候還是老老實實給毛爺爺吧…或者刷銀聯卡…

用銀聯,保平安!

單身狗們節日快樂!祝早日找到另一半!