大家人在美国,尤其是各位留学党,需要从国内汇款过来是再也正常不过的情况了。汇款总免不了要手续费的,如何才能尽量省钱自然也是大家关心的问题,我们今天就来帮大家找一找省钱省心的汇款方式。

大家人在美国,尤其是各位留学党,需要从国内汇款过来是再也正常不过的情况了。汇款总免不了要手续费的,如何才能尽量省钱自然也是大家关心的问题,我们今天就来帮大家找一找省钱省心的汇款方式。

Contents

普通电汇过程简介

这个应该是大部分朋友会选择的汇款方式,因此我们先为大家详细讲解一下这个流程。总体来说,最普通的一次从中国电汇到美国的流程大概如下:

中国的银行→(中间行)→美国的银行

大部分时候,钱是会在某个中间行中转一下的。有些特殊的汇款方式是可以避免中间行的,因此我们加了个括号。想要找到减少手续费的方法,自然需要先知道哪些地方可能产生手续费,才能对症下药嘛~这个流程中,每一步都是可能产生手续费的:

- 中国的银行:手续费以及电报费。汇款的手续费一般都收人民币金额的1‰,有最低金额和最高金额的限制。电报费一般在100-150人民币。

- 中间行:一定金额的转账费,如果是美国这边的中间行,就会直接扣你美元了,大概几美元或者十多美元的样子。

- 美国的银行:income wire transfer fee。如果是直接外币转入,那么一般都是收foreign wire transfer incoming fee;如果是从美国的中间行转入,或者是中国的银行在美国的分行转入,那么收的是domestic wire transfer incoming fee。这两者都差不多是15美元一笔。

总的来说,从正常电汇的流程来看,你一共需要缴纳的手续费=中国银行的电汇费+(中间行费用)+美国银行的 incoming wire transfer fee。如果这每一步都给你扣一些,到你手上的钱可是会少不少呢….

一般来说,成为各大银行的高级客户当然能省掉一部分甚至全部的手续费。比如 Citigold 可以免掉 incoming wire transfer fee。又或者HSBC Premier客户全球转账免所有手续费。此外有一些银行间可能有特定的合作关系(比如曾经的建行和BoA),能省掉一些手续费,也有很大的帮助。还有一些银行本身就直接免 incoming wire transfer fee。下面我们也专门给大家总结了中国各大银行的个人境外电汇费和美国各大银行的手续费。

中国各大银行电汇费:

| 银行 | 手续费 | 最低手续费 | 最高手续费 | 电报费 |

|---|---|---|---|---|

| 工商银行 | 0.8‰ | 16 | 160 | 100 |

| 中国银行 | 1‰ | 50 | 260 | 150 |

| 建设银行 | 1‰ | 20 | 300 | 80 |

| 农业银行 | 1‰ | 20 | 200 | 80 |

| 交通银行 | 1‰ | 50 | 250 | 100 |

| 光大银行 | 1‰ | 20 | 250 | 150 |

| 民生银行 | 1‰ | 50 | 200 | 200 |

| 中信银行 | 1‰ | 20 | 250 | 100 |

| 招商银行 | 1‰ | 100 | 1000 | 150 |

| 华夏银行 | 1‰ | 50 | 1000 | 150 |

| 邮政储蓄 | 0.8‰ | 20 | 200 | 70 |

美国各大银行 wire transfer fee:

| Bank | Account Type | Domestic-Incoming | Domestic-Outgoing | Foreign-Incoming | Foreign-Outgoing |

|---|---|---|---|---|---|

| Chase | Total Checking | $15 | $25 | $15 | $40 |

| Premier Plus Checking | $15 | $25 | $15 | $40 | |

| Premier Platinum Checking | $0 | $25 | $0 | $40 | |

| Chase Private Client (CPC) | $0 | $0 | $0 | $0 | |

| Bank of America | Core Checking | $15 | $25 | $16 | $35 |

| Interest Checking | $0 | $25 | $16 | $35 | |

| Preferred Rewards: Gold | $0 | $25 | $16 | $35 | |

| Preferred Rewards: Platinum and Platinum Honors | $0 | $25 | $0 | $35 | |

| Citibank | Basic Checking | $15 | $25 | $15 | $35 |

| Citigold | $0 | $17.5 | $0 | $25 | |

| Citi Private Bank | $0 | $0 | $0 | $0 | |

| Fidelity | Fidelity Cash Management Account | $0 | $10 online, $15 via representative | $0 | $10 online, $15 via representative |

| Charles Schwab | Schwab Bank High Yield Investor Checking Account | $0 | $25 | $0 | $25 |

| Discover | Discover Checking | $0 | $30 | $0 | $30 |

| Wells Fargo | All | $15 | $30 | $15 | $30 |

| Ally Bank | $0 | $20 | $0 | They don't offer international outgoing transfer | |

| Capital One | $15 | $25 | $15 | $50 | |

| PNC Bank | $15 | $25 | $15 | $45 | |

| US Bank | $20 | $30 | $25 | $50 |

显然,如果是美国境内汇款,应该选择一个没有 incoming wire transfer fee 的银行来接汇款。这里比较推荐的是 Citigold, Discover, Fidelity, Charles Schwab 等。

注意,即使没有 Incoming Wire Transfer Fee(例如 Discover Checking),但你要是从国外直接汇款过来,依旧可能有中间行费用,比如 Discover 户头所在是Mellon Bank,收取国际汇款d$15一笔(也有人说$12,这两个DP我都查到了)的中间行费用。这一点一定要给各位澄清一下,并不是所有情况都不收费,中间行的收费还是很难避免的。

有的中国的银行(比如中行),在纽约是有分行的。这种情况下,他们可能是选择从纽约分行向你的美国户头汇款,这样的话也可以避开中间行费用,且美国这边的户头只会收取 domestic incoming wire fee。

除了手续费这个问题外,还有一个很重要的问题就是汇率。没有手续费,但是汇率不好,一样省不了钱…不过这个问题我们放在下一个部分给大家慢慢讲。

各大汇款方式汇总

1. 直接带现金

不少刚入学的新生,或者回国之后再回来的朋友,可能也都会选择带一些现金直接过来存了。这样当然也能免掉那些手续费,不过缺点当然也是比较明显的:

- 相比汇款,这个没法做到很快就拿到钱。而且拿着现金到处跑还是有点提心吊胆。

- 超过1w现金需要向美国海关申报。不是说超过1w的就要没收你,但你要是没申报被查到了就真不好说了。

这里也再科普一个小概念。部分朋友可能看汇率发现有好几个价格,现买价、现卖价、汇买价、汇卖价,不知道我们谈论的汇率到底指的哪一个。就我们日常生活而言,我们把美元给银行,那么是银行“花人民币”来买我们的美元,所以对应的是现买和汇买(现钞买入和现汇买入)。那么我们换美元,其实是银行把美元“卖给我们”,对应的就是现卖和汇卖(现钞卖出和现汇卖出)。我们上面提到过的电汇的汇率就是银行的汇卖价,大家看汇率的时候可别看错咯~

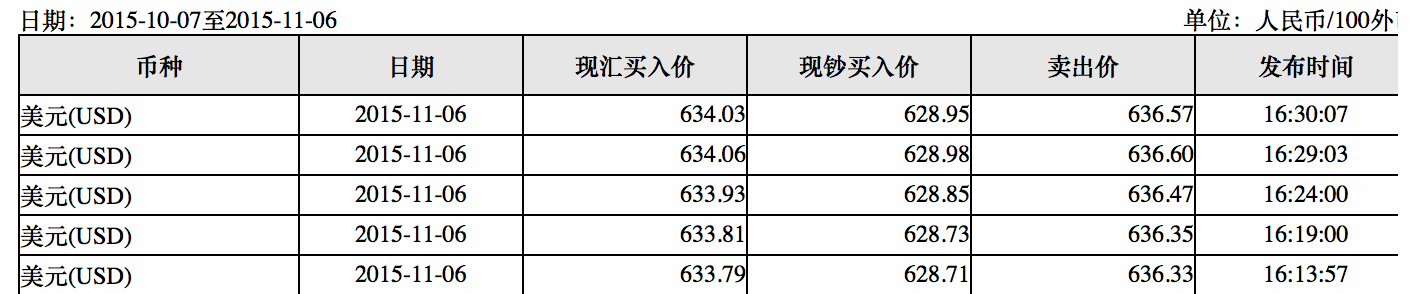

对银行来说,外币买入卖出往往也是一个赚钱的机会:买入价和卖出价是有差距的。下图是中国银行的美元汇率挂牌价。如果,我拿100美元现钞去柜台换,那么我可以换到628.85人民币,显然我要是再用这628.85RMB去买美元,到手的就没有100USD了…

中国银行汇率挂牌价

不同银行间汇率也可能存在微小差别的,比如下图是工行的汇率。

工商银行汇率挂牌价

说到这里有个槽我想很多人都想吐:大家直接在百度和google查的汇率往往并不是卖出价啊!会比银行卖出价更低啊!辛辛苦苦代购一点东西,费时费力,还要在汇率这个环节被坑…而且还不提汇款的手续费…╮(╯▽╰)╭

此问题更详细的讨论见《现钞与现汇》。

2. 国内开具汇票

经热心网友们提醒,开具汇票也是一种非常方便且实惠的手段。简单来讲,汇票差不多就相当于一张国内银行开具的美元支票了,你拿着汇票可以在美国任何银行直接存入你的账户。相比于现金,汇票更安全,丢了可以挂失。相比于电汇,汇票的手续费更低(至少少了电报费),有时候速度不如电汇那么快。如果需要随身携带汇票的话,这是算成等值美元的,超过了1w一样需要向美国海关申报。

既然差不多是一张支票,那么利用美国这些银行的手机app也是可以把他存进去的。这对于小额的美元换取也是非常有优势的,因为你完全可以让国内的人给你开好汇票之后,你在这边利用手机app直接存进去。不过需要注意的是美国的很多银行对于手机存入check是有金额限制的,我们简单罗列一下。

| Bank | Condition | Daily Limit | Monthly Limit |

|---|---|---|---|

| Chase | $2000 | $5000 | |

| Citibank | 小于6个月的新客户 | $500 | $1500 |

| 大于6个月的老客户 | $1000 | $3000 | |

| Bank of America | $10000 |

3. 国内ATM卡直接美国取现

随着国内的人来美国的越来越多,美国这边对中国的各种卡的支持力度也在逐渐上升,不少热门地点的商家都纷纷开始支持银联卡直接刷卡了。银联借记卡应该也都可以在带有银联、Pulse和STAR标的ATM机取款,差不多应该是涵盖了绝大部分美国的ATM机了。

银联卡ATM取现采用的是即时的银联汇率,也要注意手续费问题:

- 国内发卡行手续费。这里有一个很全面的汇总表。大家可以多关注一下那些免国内手续费的银行卡。

- 美国ATM提供商收取的ATM使用费。

除此之外,需要注意的是国内银行也都限制了银联借记卡在境外每天的取现额度,一般是一天1w人民币。美国不少ATM也限制了单日的取款限额。所以通过此方法换汇更适合有急事需要少量美元的朋友,大数量的ATM都得烦死你~

4. 普通的银行电汇

电汇的过程我们已经在上面给大家介绍过了,这是目前大部分朋友会选择的汇款方式。有一些特定的银行账户可能会对手续费有所减免,比如交行出国金融卡,手续费上限降低到100,并且免除电报费~

在美国这边,除了高级账户可以减免wire fee,如果你有关系比较好的banker或者口才很好,也是可以尝试着找他们聊聊天给免掉wire fee的。

注意美国的中间行收取一定的额外费用。

很多国内银行现在都推出了手机 app 进行国际汇款的业务,让便捷性大大提升了,相关详细介绍见《中美汇款最方便最便宜的方法之一:银行手机APP汇款介绍》。

5. 【推荐】工行中国→工行美国

其实这差不多算是现在最方便省钱的方法了:你只需要在国内和美国分别开一个工商银行账户,从国内汇款过来就相当方便了。

电脑汇款只需要¥25手续费(没有其他费用了),手机手续费全免,汇率因为是工行卖出价所以不会坑。

汇款速度也很迅速,正常情况半天至一天就能到账。

最大的麻烦是办理工行美国账户必须去branch办理,但是ICBC US在美国一共只有13个分行点,大部分在纽约和加州,此外在西雅图和奥斯汀也有一个,具体地址在官网这里可以找到。额外的槽点可能就是网银看起来真的很渣吧,不过咱们只用汇款的话就别太在意了。

办理账户的话记得带上国内证件(身份证)。

普通账户最低$500存款免月费,但是广大留学生办理学生账户也有福利:学生账户没有最低存款要求,如果存满$1000那么学生账户的工行Debit Card也具备和Fidelity/Charles Schwab一样的全球免取现手续费的功能。

6. 支付宝国际汇款

2018.5 Update:支付宝国际汇款的限制越来越强了,单笔最高18,000人民币等值,连$3,000都不到,使得此方法的实惠性大大折扣,我们不再建议选择支付宝国际汇款。

从2014年开始,支付宝也开通了国际汇款服务,大家直接从支付宝账户里填写你在美国这边的银行信息就可以汇款了。支付宝汇款差不多也是电汇的方式,在国内的合作银行是上海银行,汇款到美国的中转行是Citibank,然后再从Citibank转给你在美国的账户。

支付宝汇款的话,国内每笔收50元手续费(无论你汇多少),没有电报费。注意美国的中间行会收取8-12刀不等的额外费用。金额小就8刀,超过1w美元收取$12。

对比支付宝与国内银行直接电汇的手续费:如果国内银行没有办法免掉电报费,那肯定是没有办法和支付宝比的了。部分银行产品可能会有免各种手续费的福利,大家可以根据自己家庭的银行状况查看一下有没有类似的福利。

关于支付宝汇率:我自己在不同的时间都查了几次,支付宝的汇率和国内几个大银行的汇率相比其实是差不多的,所以大家应该不用担心支付宝汇款在汇率上被坑。

支付宝汇款的话速度也不错,我本人用过三次,都是1个工作日或者更短就到账了。

我们有一篇详细介绍支付宝的文章供新手参考:《支付宝上银汇款介绍》。

7. 西联汇款

WesternUnion是一个很全球化的转账汇款手段,支持很多国家和银行。西联在国内和银联有很密切的合作。利用西联把钱从中国汇往美国有以下三种方法:

- 西联的网点直接办理

- 光大银行和农业银行可以在个人网银直接发出西联汇款

- 使用“银联在线”发出汇款

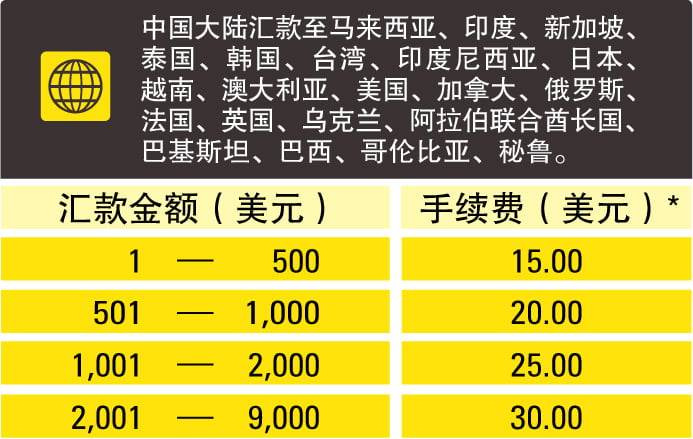

使用西联汇款当然也是有手续费的,如下图所示(银联在线的上限是7499美元)。

西联汇款手续费

西联汇款的汇率我只查到了类似于银行买入价的那个,和国内的银行买入价是差不多的…美元卖出价没找到,有理由相信不会太差的,希望有用过的小伙伴来提供一些data point。

8. 银行高级客户

前面我们也提到了,银行的搞基客户自然是会有一些手续费上的优惠的。我们之前在手续费总结中大概提到了一些美国的银行的福利,国内各大行应该也都有手续费上的优惠。除了美国的银行,一些全球化的大银行也对其高级客户有不错的支持。

就笔者的了解而言,HSBC(汇丰银行)有一个全球转账的服务就还不错:可以在个人的全球账户间即时无手续费的转账。

看起来不错吧,但要使用这项服务自然是要付出金钱的:你需要成为汇丰的卓越理财账户(HSBC Premier Account)。在中国的开户话你需要在账户里有50w人民币或者等值外汇。在美国开户的话你需要在账户里有10w美元或等值外币。不过在一个国家是卓越账户了,其他国家就自动升级了。

汇丰这个全球转账看起来确实很牛逼,但其实也隐藏了一点陷阱…那就是汇率!

汇丰美元挂牌汇率

同一时间的支付宝汇率是6.3657…同样汇款5000美元,支付宝汇款给citibank,算上国内的手续费和citi的收费,一共要31929.42 rmb。汇丰虽然没有其他杂费,但因为汇率的原因,一共需要31955.62,已经比支付宝还更多了!因此这种看起来很NB的方式其实只适合小额汇款…不过即时到账这个特性应该还是没有其他方法能比得上的。

经读者提醒,Citibank 也有类似的服务,名叫 Citi Global Transfer,汇款速度也非常迅速。

对了…美国的HSBC Premier/Advance Account是可以保证给你一个信用卡的,各位要是打算长期开汇丰账户的话,也可以考虑用汇丰的信用卡当做一个起步卡…平心而论福利确实不咋样,不过没年费啊,Premier账户的那种信用卡也有转点功能:积分可转British Airways和Singapore Airlines。新航真的是随便找个点数系统都能转的感觉…

总结:推荐汇款方式

嘛前头扯得很多东西其实都是没什么卵用的东西哈哈哈~我们这就给大家总结一下目前看来最好的汇款方式:

- 本人要从中国搬到美国:人肉带现金以及汇票

- 即时汇款:如果能在国内和美国都开工行账户,那么工行内汇款无疑是最方便、快捷和省钱的。

- 即时取款:部分银联借记卡

- 银行的高级客户:Citi Global Transfer 等

总的来说,最推荐的是工行汇款(如果你能办到账户的话),其余大部分时候推荐银行官方手机 APP 的普通电汇功能。国外这边如果选择 Citigold, Discover, Fidelity, Charles Schwab 等,那么就避免了 Incoming Wire Transfer Fee。

人肉现金的话,一定注意安全!超过1w美元现金一定要按规定上报美国海关。选择国内开具汇票直接在这边手机存了也是一个很不错的选择,美国这边最好选择BoA这样的限额宽松的银行。

如果是选择银联借记卡境外取现的话,最好是选择那种免国内银行手续费的,比如华夏银行、成都银行金卡等。

最后,欢迎各位来给我们提意见或者分享经验,能找到最好的汇款方式的话对大家都是有益的事情嘛~