使用indirect rollover轉賬時,券商一般會以支票形式向個人轉賬,該支票的收款人是個人。個人收到資金後再存入退休賬戶(IRA/401k)。

為防止該操作被利用從退休賬戶中無限期免息借款,IRC Sec. 408(d)(3)(A)規定60天內必須完成資金的再次存入,否則該rollover需按distribution繳稅。

對於同類型IRA之間的indirect rollover,IRC Sec. 408(d)(3)(B)還規定了一年規則。在收到indirect rollover資金之後的365天內,不能再開啟一次indirect rollover,否則第二次rollover需按distribution繳稅。

對於大部分讀者,我們推薦trustee-to-trustee rollover或者direct rollover(參考rollover介紹)。前者是券商從原賬戶向新賬戶直接轉賬,後者則是券商以新賬戶為收款人寄支票轉賬。這兩種方式轉出來的錢都沒有經手IRA所有人,因此不受前述的60天和一年規則的制約。

本文主體介紹Bobrow向IRS挑戰60天規則的案例。坊間對IRS畏之如虎,本文以此例展示庭上IRS的攻防技巧以及tax court扮演的角色。分析有點技術性,但希望藉此進一步闡釋IRA的aggregation rule,unqualified distribution等規則,indirect rollover操作,以及稅務糾紛的處理方式。

案情複述

Alvan Bobrow是新澤西的一名稅務律師。

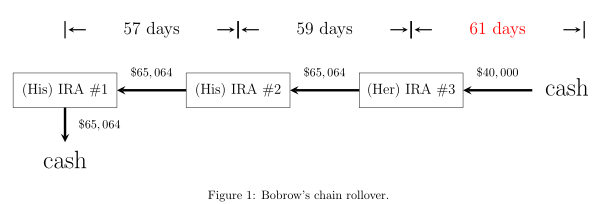

2008年4月至9月,Bobrow進行了一系列traditional IRA的indirect rollover操作。

他先從自己的IRA #1取出$65064,57天後用他自己的IRA #2還清,59天後用他妻子的IRA償還IRA #2,最後用現金還清妻子的IRA。所有IRA均為traditional IRA。

Bobrow的前兩個indirect rollover都在60天內還清,因此他認為不需要繳稅。可惜Bobrow的最後一步操作失手,其償還金額在第61天才到賬,並且償還數額$40000小於取走的$65064。IRS向他發出Notice,未在60天內償還部分算做distribution,要補收入稅以及罰款。

Bobrow不服,他認為向妻子IRA償還$65064的請求在60天內已經發起,是Fidelity的拖延導致超過了60天。他立即向法庭提交了petition(申訴),遂有此案(TC Memo 2014-21)。

IRS 的策略

首先,IRS認為雙方對於IRA #3在60天內沒有還清的事實無爭議。Bobrow主張其轉賬請求在60天已發起,但Bobrow不能提供任何證據證明其發起還款時金額是$65064且在60天內,也不能證明是因券商Fidelity的過失導致超期。按稅務法庭的一般原則,burden of proof在納稅人。無證據的情況下,IRS認為Bobrow妻子IRA的$65064 indirect rollover超過60天,不適用任何60天規則的wavier,因此按distribution繳稅無疑義。

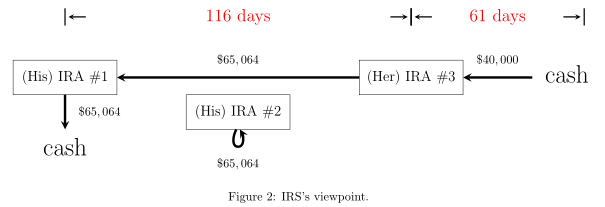

然後,IRS利用step transaction doctrine重新解釋了Bobrow的前兩個rollover。IRS認為IRA #2隻起到了中介的作用,其實質是用IRS #3的錢償還IRA #1,因此這兩部操作應並成一步。所以IRA #1的$65064在第116天才還清,違反了60天規則,也屬於distribution!

按這種理解,Bobrow一家面臨以下懲罰:

- IRA #1, IRA #3各有$65064的distribution,因此2008兩人的聯合報稅單要加上這兩筆收入,補繳收入稅。

- Bobrow的妻子在2008年不滿59.5歲,且不符合其他qualified distribution的條件,因此其取款屬於unqualified distribution,除了收入稅還有額外的10%的罰金(Section 72)。

- 從前兩條計算的稅務欠款達到$51298,超過了當年應繳稅10%或$5000,屬於substantial underpayment,根據Section 6662(a),underpayment部分要再繳20%的罰金,即$10260。

法庭的判決

Bobrow妻子的IRA情形簡單,法庭完全支持IRS的論點和結論。

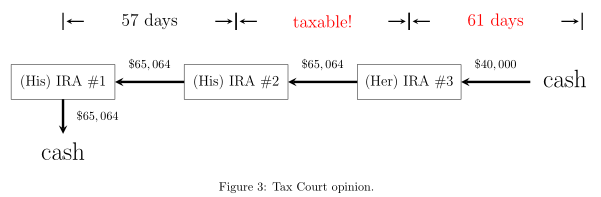

對於前兩個chain IRA rollover,法庭支持IRS,但給出了不同的理由。

IRC Sec. 408(d)(3)(A)規定了60天內完成的rollover不能當做distribution徵稅。同時IRC Sec. 408(d)(3)(B)規定這樣的indirect rollover對於「一個」IRA一年只能做一次。「一個」IRA該如何理解呢?原文如下

(B) Limitation

This paragraph does not apply to any amount described in subparagraph (A)(i) received by an individual from an individual retirement account or individual retirement annuity if at any time during the 1-year period ending on the day of such receipt such individual received any other amount described in that subparagraph from an individual retirement account or an individual retirement annuity which was not includible in his gross income because of the application of this paragraph.

法庭認為an individual retirement account顯然是一般敘述,而不是個人的某一個IRA。此處根據IRA aggregation rule應將個人的所有IRA視為同一個!

Bobrow從IRA #2取出$65064時,IRA #1的indirect rollover還處於未完成狀態。當Bobrow將IRA #2取出的$65064存入IRA #1時,其已完成了60天內rollover的條件。但同時從IRA #2取出的$65064顯然發生IRA #1取款的1年之內,當我們將所有IRA看成整體時,IRA #2中取款應該按distribution繳稅。

這種觀點下,IRA #1屬於合規的indirect rollover,而IRA #2則違反了一年規則。雖然理由不同,但補繳和罰款數額與IRS計算相同。

一年規則

一年規則中”an individual retirement”適用IRA aggregation rule是法庭的判例創新。

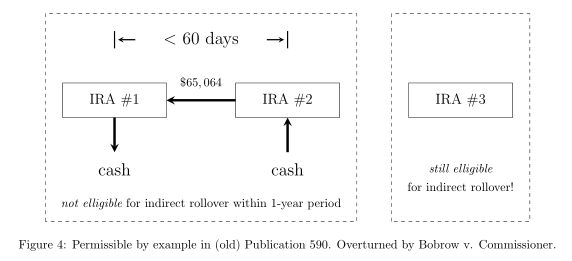

事實上,IRS之前對一年規則的適用範圍僅限於進行了rollover的賬戶,即1-year limit per account。如圖4所示的過程出現在了IRS 2013年關於IRA的Publication 590a裏面:當IRA #3沒有參與indirect rollover時,可以不受一年規則制約,在一年內也能進行indirect rollover。按照法庭的判決,這是錯誤的。

IRS在2015年依照判決,修改了Publication 590a,將IRA aggregation rule考慮到一年限制中,這即是rollover once per year的規定。Trustee-to-trustee transfer 因為資金不會到個人手上,不能形成短期借款,所以沒有次數限制。這個1年是從收到rollover distribution開始的12-month period,而不是calendar year。某年12月31日完成一次indirect rollover,第三年1月1日才可以開始新的indirect rollover。這裡的IRA看成整體,包含了traditional IRA以及Roth IRA。所以traditional IRA做完一次indirect rollover後,也要等一年才可以開始做Roth IRA的indirect rollover。

經驗總結

- IRA是個人退休賬戶

IRA全稱individual retirement account,不存在joint account。所以雖然Bobrow夫妻各有一次taxable rollover,但是Bobrow在2008年已超過59.5歲,IRA #2處於qualified狀態,取錢沒有10%罰款;其妻子未達到59.5歲,IRA #3處於unqualified狀態,取錢有額外的10%的罰款。

同理IRA aggregation rule也只適用於每個人自己的賬戶。假如Bobrow的妻子按時還款,那麼IRA #3取款的部分不會被徵稅,雖然Bobrow自己的IRA #2仍會被一年法則判定為taxable。

- 稅務操作請預備足夠的時間

Bobrow的最後一次rollover超期了1天,導致其全部的$65064被徵稅,如果沒有超期可能也不會引起IRS的注意,不會有這個案件。讀者應在操作前準確了解稅務的各種截止日期與期限(常見的有4月15日與年底),預留足夠時間。操作超過時間限制,導致被理解成另一種操作可能導致非常嚴重的稅務後果。

- 根據常識判斷操作的法律風險

本案從技術上看,Bobrow似乎是敗給了定冠詞”an”。

但tax court在給出定冠詞解釋時,還援引國會的立法意圖佐證其對IRA aggregation的理解

However, Congress added the section 408(d)(3)(B) limitation as a way to ensure that taxpayers did not take advantage of section 408(d)(3)(A) to repeatedly shift nontaxable income in and out of retirement accounts.

每個人對法律的理解有差異,但有些稅務操作根據一般常識就能判斷出其明顯違反立法意圖,以chain IRA rollover形式做短期貸款是顯然的一例。這樣的操作有法律風險。

除非有強有力的案例支持,或者像backdoor Roth這樣常態化(目前已合法),不然在法庭上與IRS陷入定冠詞”an”之類的文字之爭,變數很大,不可不察。

- 稅務從業人員的看法不絕對可靠

Bobrow本人是稅務律師。訴訟中他強調了自己的從業經驗,以及Fidelity客服的解釋,認為這符合reasonable cause和good faith條件,可以免去substantial underpayment 20%的罰金。但法庭認為,Bobrow沒有文本證明其被Fidelity誤導,而且Bobrow在申訴中多次引述Section 408(d)(3)(B),顯然讀過稅法原文。違反該條目的一年規則屬於明知故犯,因此不適用Section 6662中關於reasonable cause和good faith的豁免。

稅務實踐中最可靠的信源是“official statutes, regulations, and judicial decisions”。本案中IRS自己的publication也被override。

總結

本文以Bobrow v. Commisionner 為例介紹了IRA chain rollover這一違法操作。

希望對理解之前介紹的IRA基本知識以及tax court申訴的過程有一定幫助。

如欲使用IRA資金作短期無息貸款,請準確理解60天規則和一年規則,留足時間。

盡量規避極限操作,一切以國會的法案為最高標準,合法省稅。

參考資料:Kitces, TC Memo 2014-21, publication 590-a