(2024.1 重新頂起來以防有人忘了賣出。)

前兩年通脹高漲而銀行儲蓄利率幾乎為0,在這一特殊時期,I-Bonds 成為了一個廣受歡迎的高收益+保本理財選項,相信本站不少讀者都買了。然而現在時過境遷,短短兩年以來,情況變成了通脹已經下降到不高的水平,而銀行的儲蓄利率已經上升到了比較高的水平,現在 I-Bonds 的收益已經趕不上普通的savings accounts的利率了。以寫文時(2023年9月)為例,在2023年5月公布了最新通脹數據後,I-Bonds 的浮動利率部分年化利率僅為 3.38%,而很多銀行的savings利率都已經接近甚至超過5%了。所以現在很多人都在考慮賣出(或稱贖回, redeem) I-Bonds 了。那麼何時賣出是最佳時機?因為 I-Bonds 的規則比較複雜,我們專門寫文分析一下這個問題。

I-Bonds 贖回時的懲罰規則

I-Bonds 規則複雜,這篇文章我們想要討論何時贖回是最佳時機,因此需要關注的規則是贖回時的懲罰規則。相關的條款有兩條:

- 購買1年內,不可贖回。

- 購買5年內,贖回時最後3個月的利息會被沒收。

這裡我們假設所有人持有 I-Bonds 沒超過5年。那麼最佳贖回時間,應當就是浮動利率從高變低的exactly3個月以後,這樣一來被沒收的利息比較少,能實現利潤最大化。

然而浮動利率從高變低的具體月份,並不是對所有人都一致,而是跟你買入的時間有關,所以還需要下文繼續分析。

浮動利率從高變低的具體月份

雖然浮動利率掛鉤的 Inflation rate 的調整時間分別是每年的5月1日和11月1日,對所有人都一致;但是你買的 I-Bonds 的浮動利率部分並不是在這兩個日期開始變化,而是從你購買起每6個月調整一次。所以,你的最佳賣出月份,取決於你的買入月份。

下面這個網站做的很好,可以很直觀的看出來你的浮動利率從高變低的具體月份:

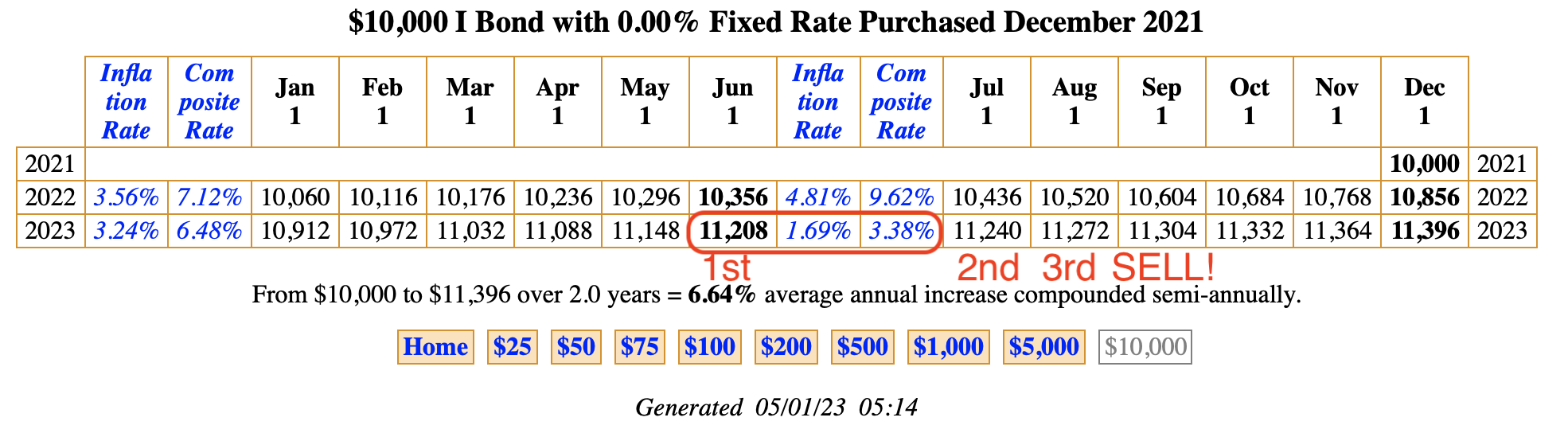

例如,我在這個網站上選擇我的 I-Bonds 買入時間是2021年12月,下面就是它展示的信息:

從中可以看出,我的 I-Bonds 是 Jun 2023 起變成3.38%的低利率的,那麼 Jun, Jul, Aug 就是我的3個低利率月份,所以我應當在之後的2023年9月賣出。

怎麼找到當時是啥時買的?

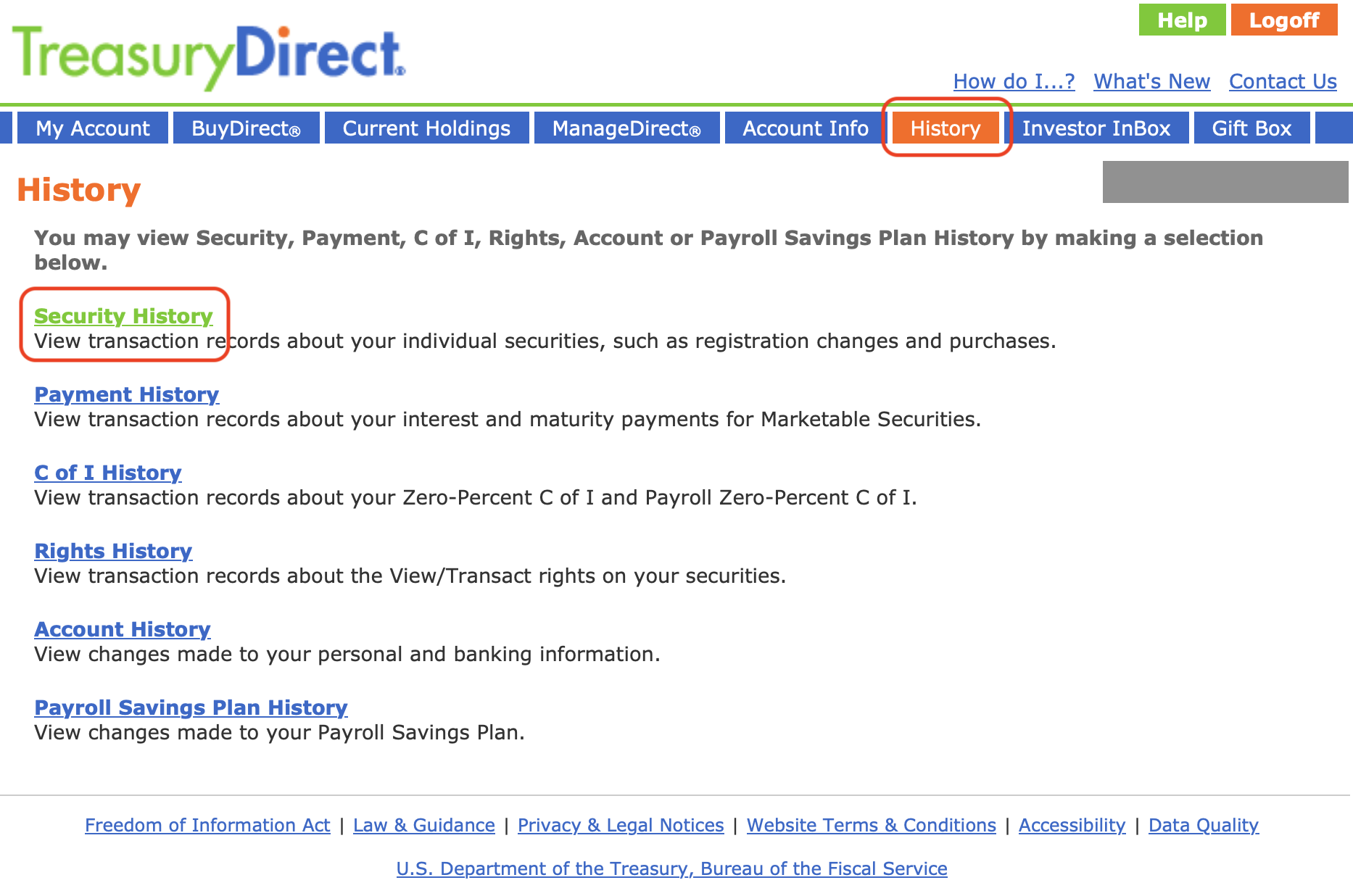

進入 Treasury Direct 官網,登錄後,找到 History -> Security History:

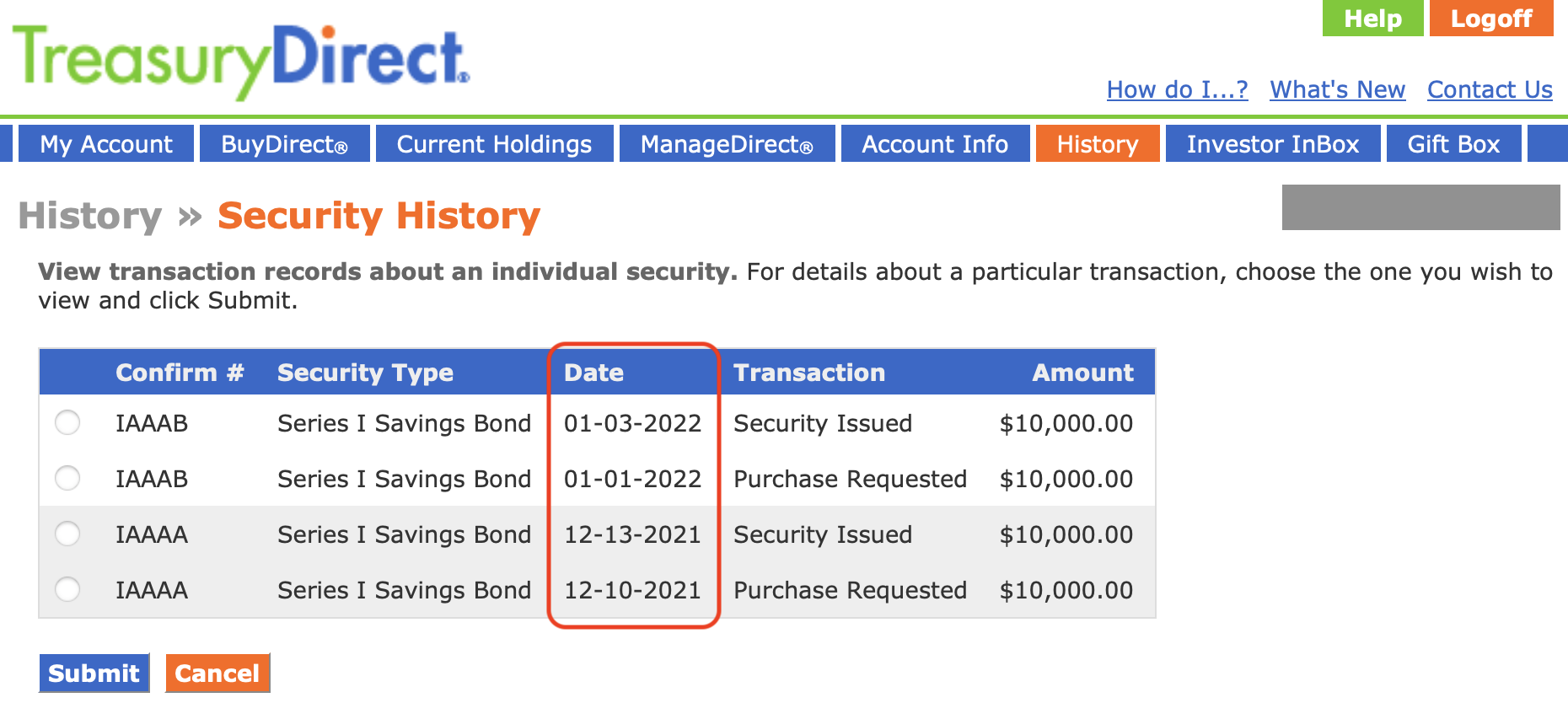

然後就可以看到當初的購買時間了:

最佳贖回日期

注意到前面討論的都是月份。那麼最佳贖回日期是什麼?I-Bonds 的規則是不論那個月的哪個日期購買/贖回,都是一樣的。所以1號贖回最佳,越早挪到銀行賬戶里越好。

更簡單的總結表格

Doctor of Credit 幫大家總結了一個更直接的結論,大家直接對照著這張表就可以知道自己的賣出時間了:

| 買入時間 | 最佳贖回時間 |

|---|---|

| 任何年份的1月 | 2023年10月1日 |

| 任何年份的2月 | 2023年11月1日 |

| 任何年份的3月 | 2023年12月1日 |

| 任何年份的4月 | 2024年1月1日 |

| 任何年份的5月 | 2023年8月1日 |

| 任何年份的6月 | 2023年9月1日 |

| 任何年份的7月 | 2023年10月1日 |

| 任何年份的8月 | 2023年11月1日 |

| 任何年份的9月 | 2023年12月1日 |

| 任何年份的10月 | 2024年1月1日 |

| 任何年份的11月 | 2023年8月1日 |

| 任何年份的12月 | 2023年9月1日 |

具體如何贖回

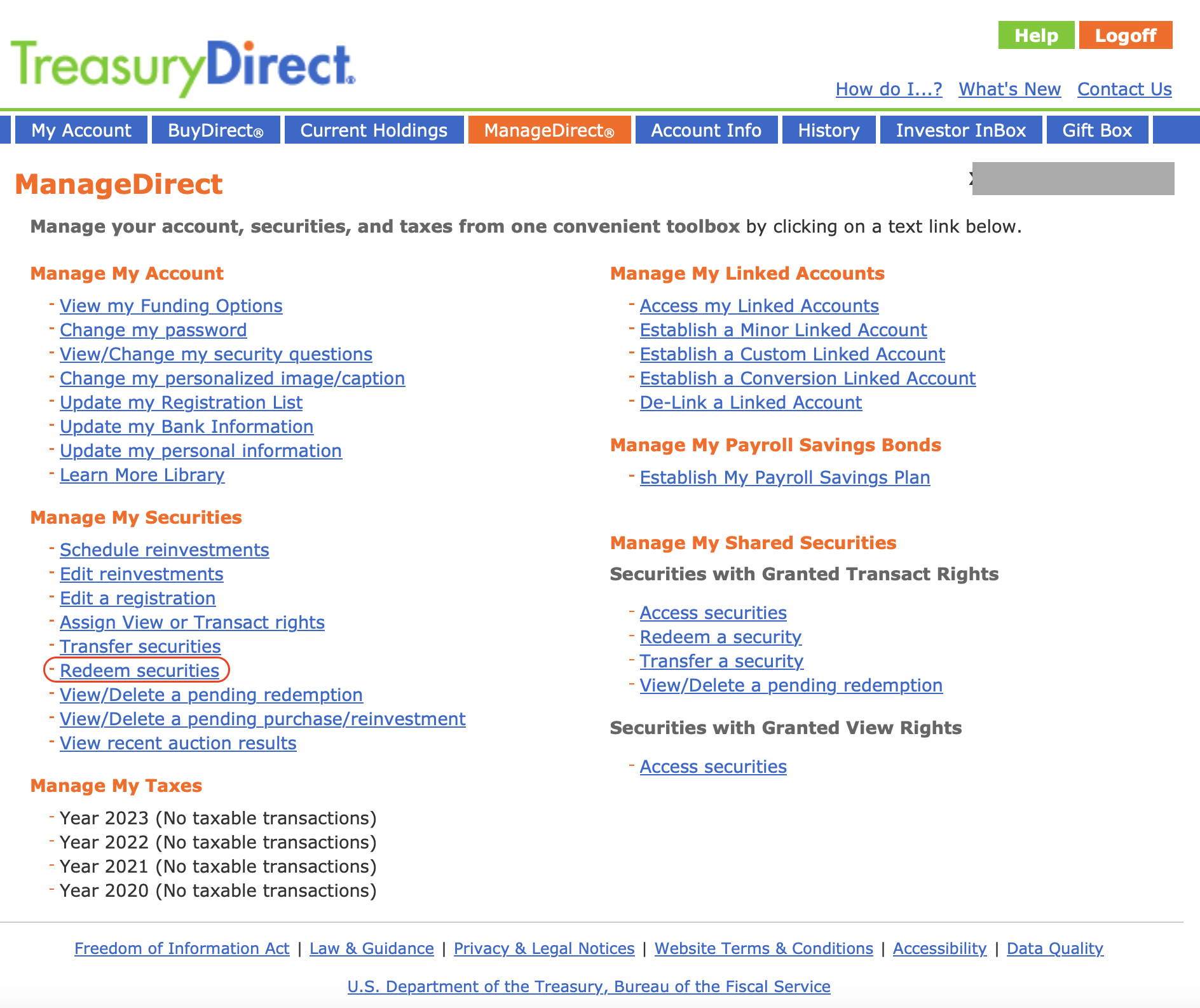

進入 Treasury Direct 官網,登錄後,找到 ManageDirect 然後點 Redeem securities,如下圖:

希望本文可以幫到大家!