(2024.1 重新顶起来以防有人忘了卖出。)

前两年通胀高涨而银行储蓄利率几乎为0,在这一特殊时期,I-Bonds 成为了一个广受欢迎的高收益+保本理财选项,相信本站不少读者都买了。然而现在时过境迁,短短两年以来,情况变成了通胀已经下降到不高的水平,而银行的储蓄利率已经上升到了比较高的水平,现在 I-Bonds 的收益已经赶不上普通的savings accounts的利率了。以写文时(2023年9月)为例,在2023年5月公布了最新通胀数据后,I-Bonds 的浮动利率部分年化利率仅为 3.38%,而很多银行的savings利率都已经接近甚至超过5%了。所以现在很多人都在考虑卖出(或称赎回, redeem) I-Bonds 了。那么何时卖出是最佳时机?因为 I-Bonds 的规则比较复杂,我们专门写文分析一下这个问题。

I-Bonds 赎回时的惩罚规则

I-Bonds 规则复杂,这篇文章我们想要讨论何时赎回是最佳时机,因此需要关注的规则是赎回时的惩罚规则。相关的条款有两条:

- 购买1年内,不可赎回。

- 购买5年内,赎回时最后3个月的利息会被没收。

这里我们假设所有人持有 I-Bonds 没超过5年。那么最佳赎回时间,应当就是浮动利率从高变低的exactly3个月以后,这样一来被没收的利息比较少,能实现利润最大化。

然而浮动利率从高变低的具体月份,并不是对所有人都一致,而是跟你买入的时间有关,所以还需要下文继续分析。

浮动利率从高变低的具体月份

虽然浮动利率挂钩的 Inflation rate 的调整时间分别是每年的5月1日和11月1日,对所有人都一致;但是你买的 I-Bonds 的浮动利率部分并不是在这两个日期开始变化,而是从你购买起每6个月调整一次。所以,你的最佳卖出月份,取决于你的买入月份。

下面这个网站做的很好,可以很直观的看出来你的浮动利率从高变低的具体月份:

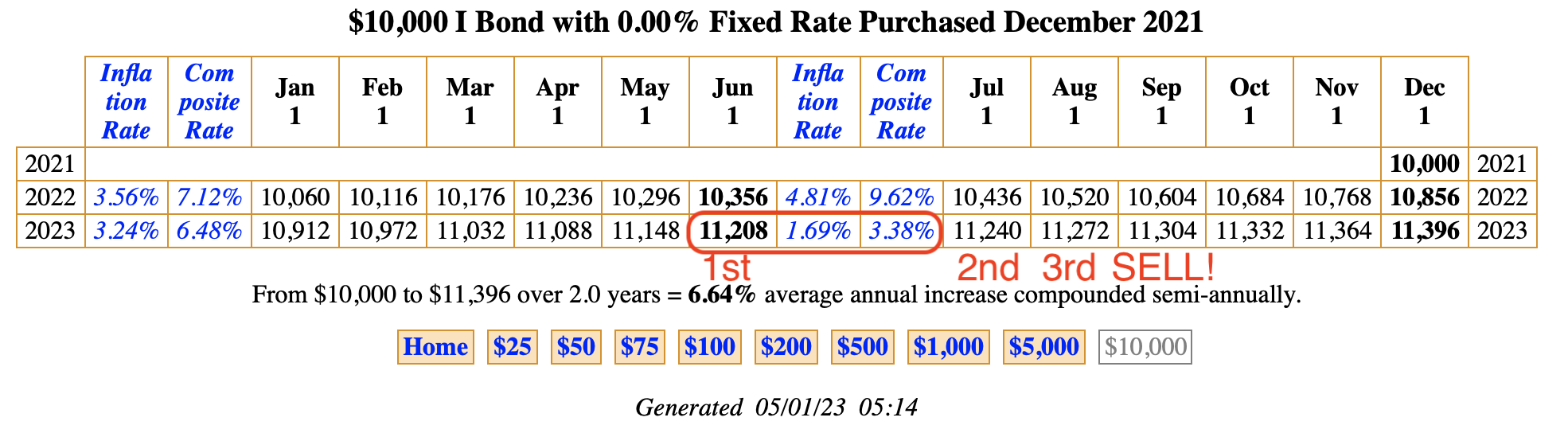

例如,我在这个网站上选择我的 I-Bonds 买入时间是2021年12月,下面就是它展示的信息:

从中可以看出,我的 I-Bonds 是 Jun 2023 起变成3.38%的低利率的,那么 Jun, Jul, Aug 就是我的3个低利率月份,所以我应当在之后的2023年9月卖出。

怎么找到当时是啥时买的?

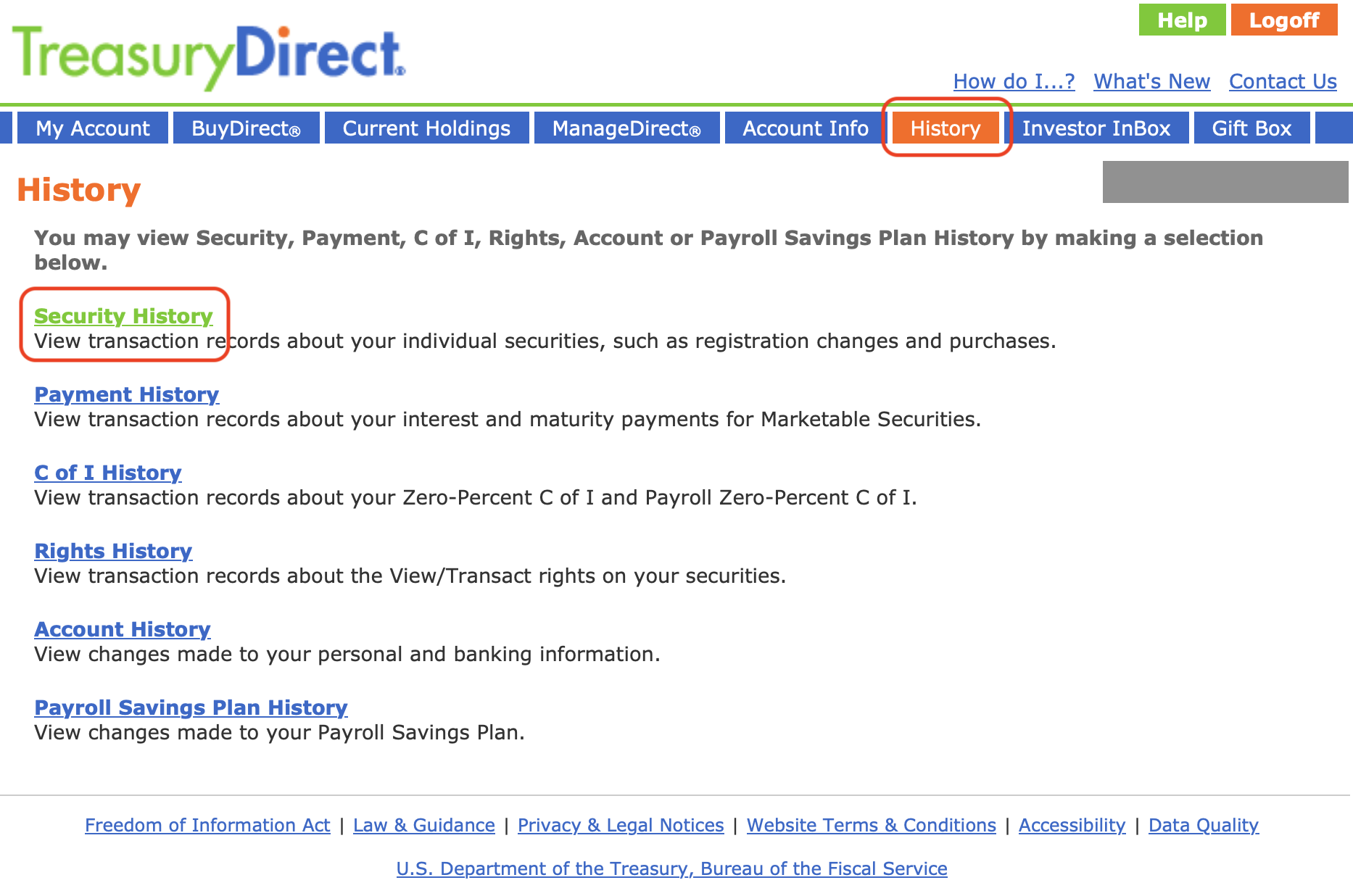

进入 Treasury Direct 官网,登录后,找到 History -> Security History:

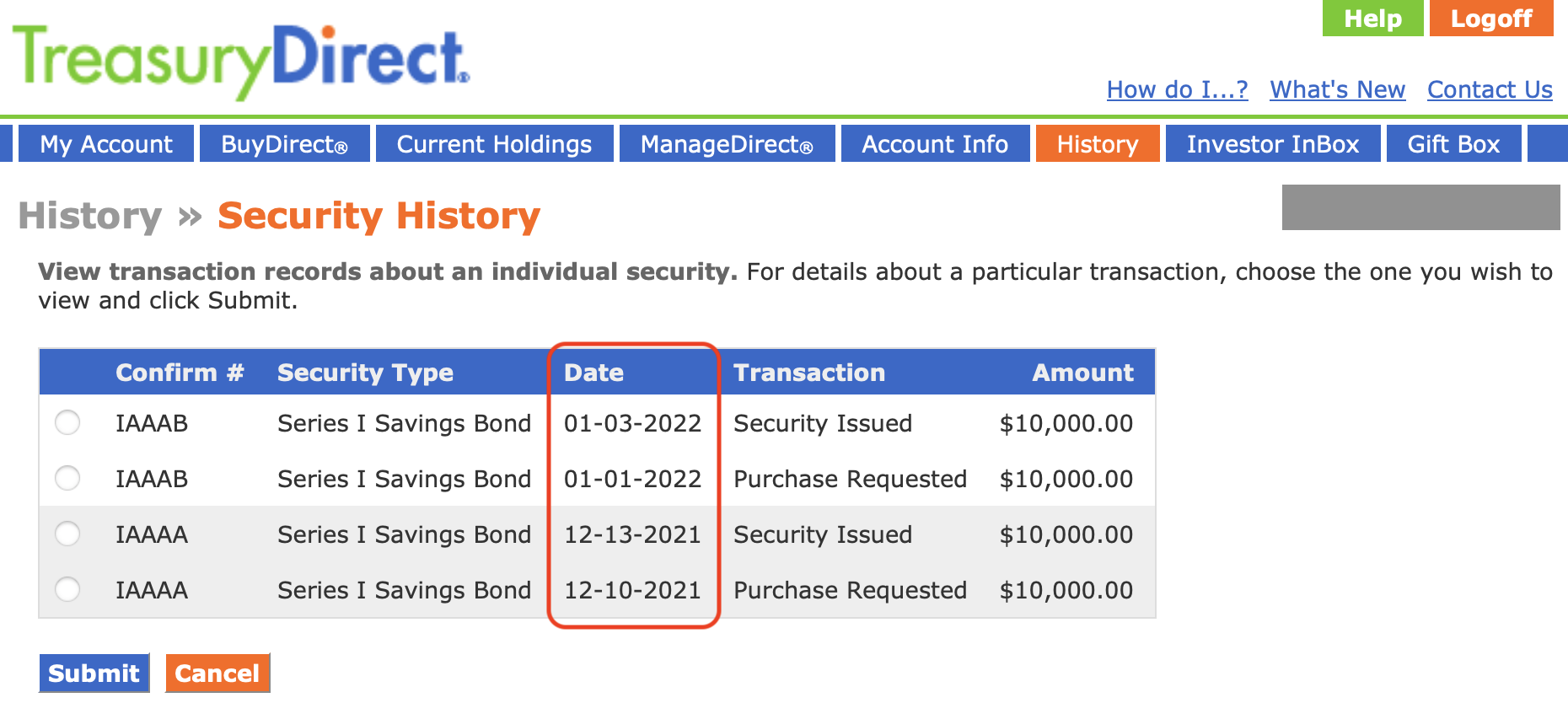

然后就可以看到当初的购买时间了:

最佳赎回日期

注意到前面讨论的都是月份。那么最佳赎回日期是什么?I-Bonds 的规则是不论那个月的哪个日期购买/赎回,都是一样的。所以1号赎回最佳,越早挪到银行账户里越好。

更简单的总结表格

Doctor of Credit 帮大家总结了一个更直接的结论,大家直接对照着这张表就可以知道自己的卖出时间了:

| 买入时间 | 最佳赎回时间 |

|---|---|

| 任何年份的1月 | 2023年10月1日 |

| 任何年份的2月 | 2023年11月1日 |

| 任何年份的3月 | 2023年12月1日 |

| 任何年份的4月 | 2024年1月1日 |

| 任何年份的5月 | 2023年8月1日 |

| 任何年份的6月 | 2023年9月1日 |

| 任何年份的7月 | 2023年10月1日 |

| 任何年份的8月 | 2023年11月1日 |

| 任何年份的9月 | 2023年12月1日 |

| 任何年份的10月 | 2024年1月1日 |

| 任何年份的11月 | 2023年8月1日 |

| 任何年份的12月 | 2023年9月1日 |

具体如何赎回

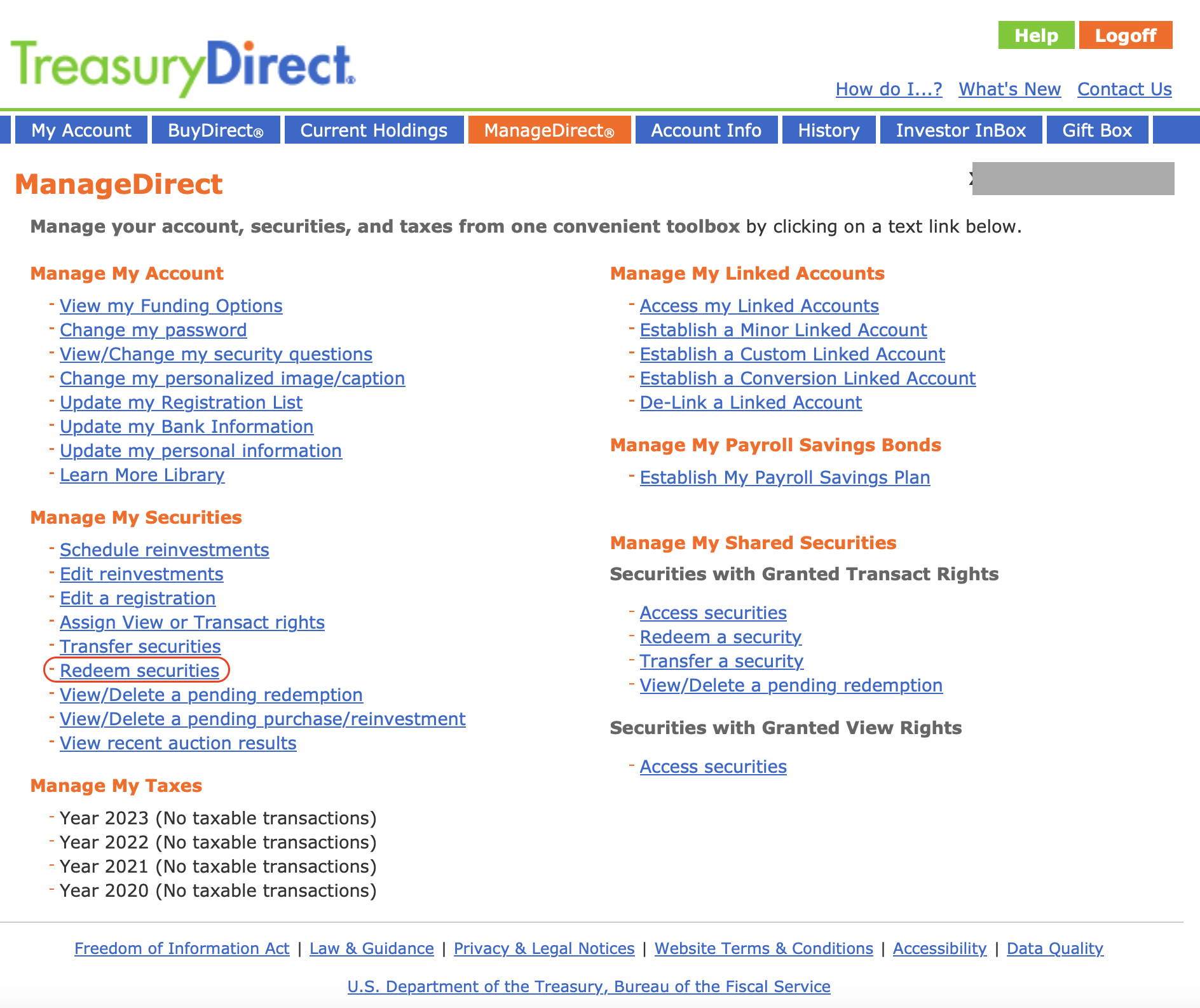

进入 Treasury Direct 官网,登录后,找到 ManageDirect 然后点 Redeem securities,如下图:

希望本文可以帮到大家!