【2020更新】近兩年 Amex 經常對 FR 放水,有時候雖然網頁會顯示 charging suspended,但是電話客服之後他們僅僅是簡單驗證一下你的 checking account(比如三方通話)就給你放行了。類似地還有催你還錢,看你還上只後立馬就解封。總之就是有這類很不嚴肅的 FR 了,嚴肅的 FR 依然是必須見到稅表才能過的。不過是否會完整走一遍 FR 流程,還是簡單就水過,在打電話聯繫客服之前是不會知道的。所以如果看到自己的卡被 charging suspended,最好還是第一時間聯繫客服。

常在河邊走,哪有不濕鞋。想從銀行身上薅羊毛那也得做好被銀行「審查」的準備,運通對付部分疑似不良客戶的招數就是 Financial Review (FR),我們這篇文章就介紹一下 Amex 這個 FR 究竟是什麼,以及如何應對。

Contents

1. 什麼是 Financial Review

Financial Review,簡稱FR,是美國運通 (American Express) 的一種風險規避措施:當他們覺得客戶有不還錢跑路的潛在風險時,他們會暫時凍結你的賬戶(或掛起申請),要求你提供個人資金證明。有以下幾種可能:

- 僅僅是簡單驗證一下你的 checking account(比如三方通話),是在你名下的真實存在的就行;

- 僅僅是催你還錢,看你還上只後立馬就解封;

- 要求提供 4506-T 表格,即要求你是授權 AmEx 調取你上一年的報稅記錄,嚴格查看稅表上的收入是否和申卡時申報的相符。

2. FR 的徵兆,及 FR 時賬戶的狀況

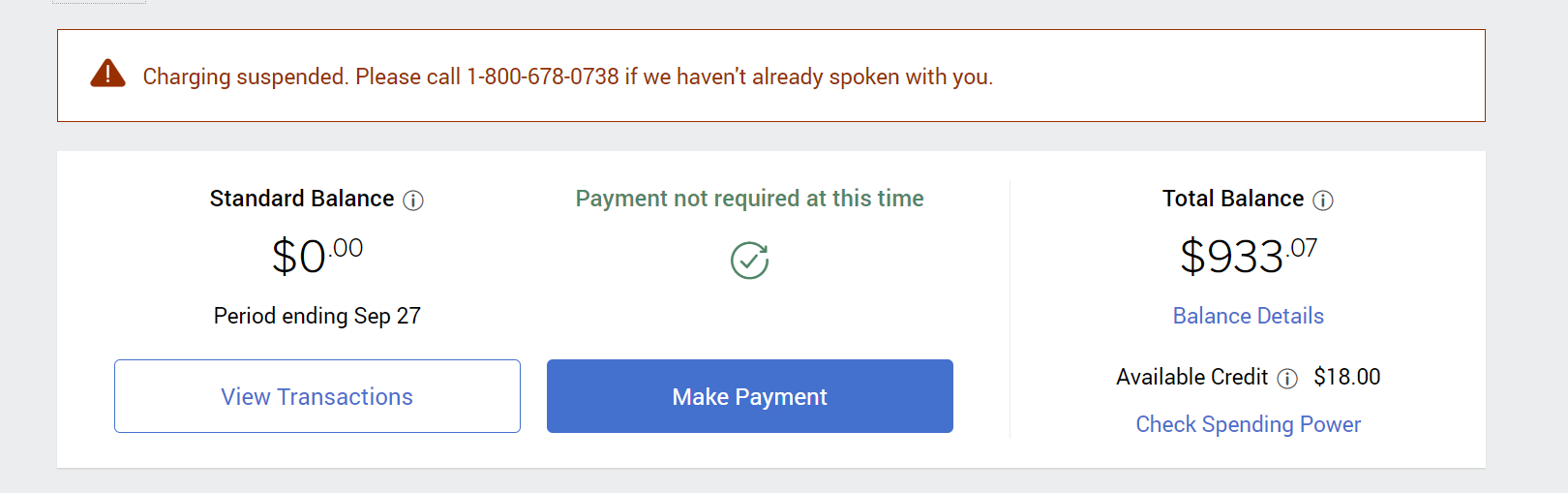

Financial Review (FR) 一般來得很突然,當你意識到時其實已經被Amex盯上了。最明顯的標誌就是你的卡暫時無法消費,直到通過 FR 才能正常使用。這確實是很不方便的,所以我們一般還是提倡能不被FR就盡量避開。

如果你登陸賬戶發現以下 charging suspended 的提示,那就是被FR了…

如果你比較大條,不常登陸網銀。運通也會過一段時間主動打電話給你,告知你的賬戶正被 financial review。AmEx FR 團隊打來的電話,通常來電號碼顯示的是 “NO CALLER ID”,如果你 AmEx 刷的很多,接到 “NO CALLER ID” 打來的電話請務必給接起來。

3. 如何應對 Financial Review

要是不慎被FR,先不要驚慌。運通搞這個說白了就是為了確認你有錢來還款,因此依照他們的指示提供所需材料就好。而且近些年 Amex 也不全都是很嚴肅的那種 FR,時不時會放水,三方通話驗證一下 checking account,甚至你立馬把錢還掉,立馬就給你接觸限制了。但是否會要求提供 4506-T 表格調取你上一年的報稅記錄走一整套流程,在聯繫客服之前是無法得知的,所以發現 charging suspended 之後最好還是第一時間聯繫客服。

主要有以下幾個選擇:

- 老老實實填 4506-T 表格授權 AmEx 調取你的稅表:運通很多時候只認稅表,那麼你就給他們就是了。

- 要是沒有去年稅收記錄,可以試試跟FR專員說能不能提供你的工資單 (pay stub),以及 bank statement。這也是一個常用選項,對新工作的朋友和沒有收入的不少留學生都適用。沒有報稅記錄就如實告知,並說明自己有工資單,或者在銀行有多少存款云云,並主動表示要提供相應的證明,一般來說你確實沒有稅表,運通還是有概率會接受其他方式的資金證明的。不過最終那邊接不接受,就看運氣了。

- 啥都沒有,那就自求多福吧。

被 FR 後,不少人也推薦立馬把賬戶上的所有欠款還清,主動向 Amex 試好。雖然少見 Amex 官方說法,但確實有人表示FR客服看到還款記錄後說 “It’s good” 云云,欠的錢反正遲早得還,因此要是真的不慎被 FR,那就趕緊把欠款都還了吧。

除了正常使用時被FR之外,還有一種情況是申請新卡或者提額度時被要求 Financial Review。遇到此情況時,你的申請會被暫時掛起,直到Amex認為你的材料足以證明你填寫的收入。遇到這種情況的朋友,如果你的材料被駁回或者沒有材料,要是確實不著急拿新卡,可以直接放棄申請,下次把收入填低一點就好了。

4. 被 FR 之後可能的結果

一般來說,Financial Review 會有以下三種結果:

- 通過Review,賬戶設置原封不動

- 通過Review,但是額度被降低

- 沒通過FR,被運通關掉所有賬戶(殺全家)

4.1. 通過FR,賬戶滿血復活

只要你稅表上的收入和申卡時填的差別不太大,應該能順利通過FR的,之後你就可以正常使用賬戶了。有人曾說通過FR之後不用再擔心被FR,這個可不見得哦~你要是又搞太過分了Amex照樣還抓你的!

4.2. 通過Review,但是被降低額度

如果稅表上的收入不夠支撐你的信用額度(尤其是Charge Card比較多的朋友),雖然能夠通過FR,但是運通還是會給他們的賬戶加上一些限制。常見的措施有:

- 給已有的卡降低額度

- 給Charge Card設定Credit Limit

總之來說通過了FR就好,以後老老實實使用,額度肯定能升回去的。

4.3. 沒通過Review,被運通殺全家

這應該是最悲慘的結局了。一般來說這個只會發生在運通要求了FR,但是用戶卻完全拿不出任何資金證明,或者就直接忽略了FR的要求以為等一等就過去了。

其實最常見的FR無法通過情況是人壓根就不在美國的情況,比如永久性回國了,那肯定是拿不出稅表的,工資單也拿不出,基本上被FR了大概率就完蛋了。另外,學生時期收入過低,連一兩萬都不到,或者完全沒有收入的話,也可能無法通過FR被殺。所以處於這些情況下的朋友們一定要悠著點,避免被FR。

被殺全家不僅在於你所有賬戶都被運通關了,還意味著你短時間內將被運通拉黑,不得再使用他家服務。所以一旦被FR,無論如何也要提供一些材料,就算被限制額度也比殺全家要好。

5. 被 FR 的原因及避免方法

最開始我們也說到了,Financial Review是運通的風險團隊在操作,只要你不是一個讓他們覺得會有風險的客戶,那自然也就不用擔心FR找上門啦!

那麼哪些行為在Amex看來是可能會引起風險監測部門興趣的呢?

5.1. 不符合消費習慣的短時間內大額消費

運通其實一直都會監測你個人消費的歷史,大概能判斷出你個人的消費習慣,要是你突然有違反常規的短時間內大量消費,那麼很可能會觸發Amex的風控,進而引發FR。

避免方法:別一下消費太多就好了啊~比如你正常消費大概是一個月 $500,你突然兩天內花掉 $5,000,那麼就要小心了。

5.2. Charge Card 開卡短時間內大額消費

Charge Card 因為不預設額度的特點,使得其對大額消費更加敏感,尤其是剛開卡的一段時間。好些人就是收到卡幾天內就花掉了兩三千,結果收到了Amex要FR的通知…

避免方法:開卡任務足足給了3個月時間,為啥一定要著急拿到卡兩三天就搞定呢?先慢慢花,越花越多,按時還款就行。

5.3. 購買 Gift Card (GC)

自從 Amex 開始縮緊政策,購買GC(任何類型的GC)似乎也成為了一個容易上運通雷達的行為。有人被FR之後打電話時客服開門見山就問你買這麼多GC要幹嘛…因此要是買過GC的朋友,如果不慎被FR(不是說買了GC就一定被FR),最好在通電話之前稍微準備一下說辭,給FR Team一個你購買GC確實是有用的有助於你消費的解釋。

避免方法:少買GC。

5.4. 開過多副卡

AmEx 挺喜歡發副卡獎勵的,所以有些朋友經常加很多副卡擼獎勵。不過以前Amex有一段時間曾經抓過大量開副卡的人,所以實在不想被FR的,開副卡謹慎一點!

避免方法:不要太頻繁的開太多副卡。

5.5. 過於頻繁查 Spending Limit

Charge Card雖然是No Pre-set Spending Limit,但是不代表你就真的是能隨便花了。在Amex的頁面上也提供了查詢你的運通卡消費能力的選項,叫check spending ability,不過一般來說一天用3次之後你就不能再查了,而且有讀者曾報告沒事兒就去查結果被FR了…其實也可以理解,一個人頻繁的查詢spending limit,可能會讓運通懷疑他是在打算刷爆卡跑路,被放上懷疑名單也不算過分。

避免方法:查一兩下就好了,別沒事兒就去點。

5.6. 已有 Credit Limit 過高

除開Charge Card,運通有時對個人的Credit Card Limit也有限制,超過限制就很有可能觸發(不是說一定)Financial Review。

經過更多的查證,當額度提高到一定程度時,Amex可能會要求你提供收入證明,但並不會像正常FR那樣凍結你的賬戶,不提供的後果只是你的額度提升被拒絕而已。此情況同樣會發生在申卡時,運通可能會要求驗證部分人的收入,你要確實心虛拿不出來,主動放棄這次申請就是了…

5.7. 有 Returned Payment

一定一定要保證你用來還運通卡的 checking account 裡面有足夠的餘額!submitted payment 因為餘額不足被退回來,這對Amex來說是非常敏感的信號。甚至有人會因為 return payment ,不經歷 FR,直接被 Amex 殺全家!尤其是剛開的新卡,第一次還款要是就 return,非常危險!

5.8. 謊報、修改年收入

這點對F1學生來說可能更容易被卡,不少朋友都曾今因為收入填寫太高而被FR… 有人說可以算入學費啊,但我更傾向於認為學費並不算你的可支配收入。

除了學生之外,有部分朋友因為工作變動或其他原因等,在運通系統內修改了自己原本的年收入,比如申新卡填的收入和以前不一樣、申請提額度填的收入不一樣等等。修改年收入也可能會觸發FR,尤其是變動比較大時。不過只要你是真實的年收入,就不用擔心。鑒於Amex喜歡看稅表,建議你收入增加已經反映在報稅表上後再去Amex系統內更改,一般來說當你的稅表提交給IRS之後需要一兩個月別人用4506T才能調取到你的最新報稅記錄。

年收入高低不是你批卡的關鍵,信用記錄才是。雖然年收入高更可能批高額度,但運通本來就很慷慨了,就算你只寫3W的年收入,批給你的額度也是會非常足夠的,不足夠用一段時間申請credit limit increase就好

避免方法:有工作的請如實填寫你的年收入。如果不是夫妻一起聯合報稅的,請不要把對方的收入也加進去。沒有工作全靠父母接濟的學生,謹慎將學費也納入年收入。對於拿工資的PhD,只算工資就好。

5.9. 同地址被一窩端

這也是運通喜歡乾的一件事。要是在同一個地址的其他人被Amex抓了,有一定概率這個同樣住址上的人也會一起被牽連,所以一起合租的朋友們一定互相通氣別都被拉下坑了。

5.10. (索要 Retention Offer)

偶爾會見到有人在打電話索要 Retention Offer 時直接被轉到 Financial Review 部門了。不過我們傾向於認為這個不是索要 Retention Offer 導致的 FR,而是你本來就因為前面列出的種種原因被flag了,只是正好你打電話了,於是他們順手就給FR了。

6. 總結

Financial Review (FR) 是 AmEx 怕你刷了太多卡之後欠錢跑路的風控措施。一般來說,如果你在美國有收入有報稅,有至少兩三萬的正常水平的收入的話,FR 並不可怕,一般都能通過,頂多給 Charge Card 加上額度、降低已有信用卡的額度罷了。但如果你壓根就不在美國,或者現在是學生沒有收入或收入過低,那麼一定要小心翼翼,上面列出來的種種危險行為都要盡量避免,否則大概率一旦被FR就會被AmEx殺全家。

附錄:一些被FR的經歷分享

最後,附上本博客幾位作者 FR 的親身經歷:

- ThunderFat《分享一下我被 Amex Financial Review 的經歷》

- gggsssyyygsy《扒一扒我被Amex FR的經歷》

- gggsssyyygsy《Amex FR 二進宮體驗》