【2020更新】近两年 Amex 经常对 FR 放水,有时候虽然网页会显示 charging suspended,但是电话客服之后他们仅仅是简单验证一下你的 checking account(比如三方通话)就给你放行了。类似地还有催你还钱,看你还上只后立马就解封。总之就是有这类很不严肃的 FR 了,严肃的 FR 依然是必须见到税表才能过的。不过是否会完整走一遍 FR 流程,还是简单就水过,在打电话联系客服之前是不会知道的。所以如果看到自己的卡被 charging suspended,最好还是第一时间联系客服。

常在河边走,哪有不湿鞋。想从银行身上薅羊毛那也得做好被银行“审查”的准备,运通对付部分疑似不良客户的招数就是 Financial Review (FR),我们这篇文章就介绍一下 Amex 这个 FR 究竟是什么,以及如何应对。

Contents

1. 什么是 Financial Review

Financial Review,简称FR,是美国运通 (American Express) 的一种风险规避措施:当他们觉得客户有不还钱跑路的潜在风险时,他们会暂时冻结你的账户(或挂起申请),要求你提供个人资金证明。有以下几种可能:

- 仅仅是简单验证一下你的 checking account(比如三方通话),是在你名下的真实存在的就行;

- 仅仅是催你还钱,看你还上只后立马就解封;

- 要求提供 4506-T 表格,即要求你是授权 AmEx 调取你上一年的报税记录,严格查看税表上的收入是否和申卡时申报的相符。

2. FR 的征兆,及 FR 时账户的状况

Financial Review (FR) 一般来得很突然,当你意识到时其实已经被Amex盯上了。最明显的标志就是你的卡暂时无法消费,直到通过 FR 才能正常使用。这确实是很不方便的,所以我们一般还是提倡能不被FR就尽量避开。

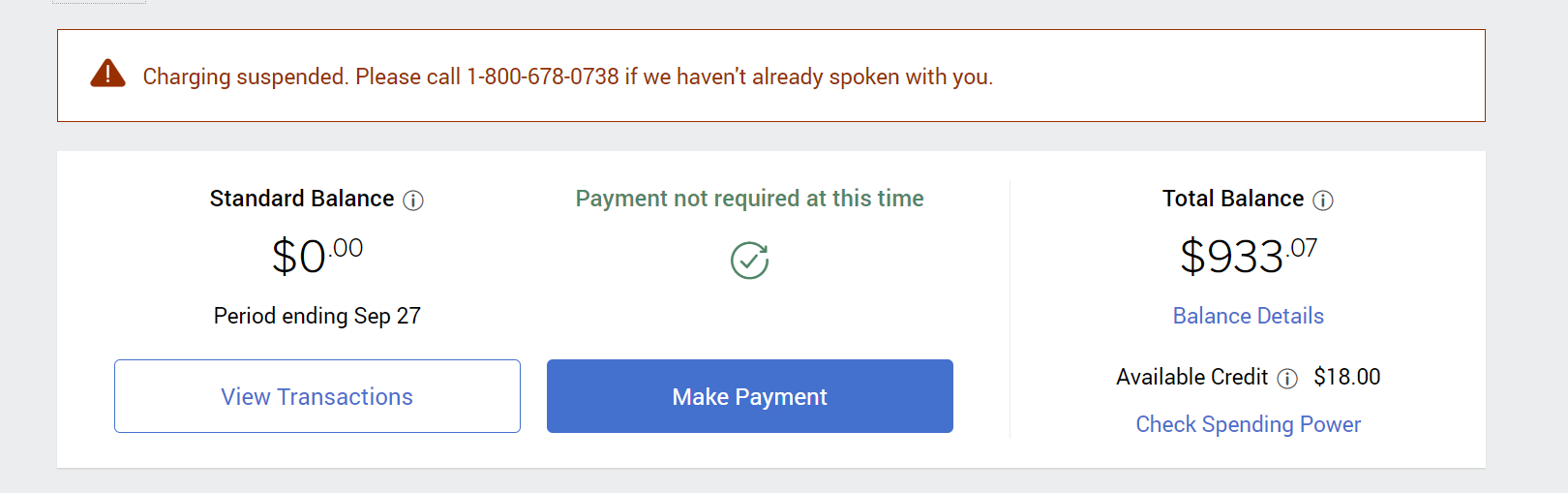

如果你登陆账户发现以下 charging suspended 的提示,那就是被FR了…

如果你比较大条,不常登陆网银。运通也会过一段时间主动打电话给你,告知你的账户正被 financial review。AmEx FR 团队打来的电话,通常来电号码显示的是 “NO CALLER ID”,如果你 AmEx 刷的很多,接到 “NO CALLER ID” 打来的电话请务必给接起来。

3. 如何应对 Financial Review

要是不慎被FR,先不要惊慌。运通搞这个说白了就是为了确认你有钱来还款,因此依照他们的指示提供所需材料就好。而且近些年 Amex 也不全都是很严肃的那种 FR,时不时会放水,三方通话验证一下 checking account,甚至你立马把钱还掉,立马就给你接触限制了。但是否会要求提供 4506-T 表格调取你上一年的报税记录走一整套流程,在联系客服之前是无法得知的,所以发现 charging suspended 之后最好还是第一时间联系客服。

主要有以下几个选择:

- 老老实实填 4506-T 表格授权 AmEx 调取你的税表:运通很多时候只认税表,那么你就给他们就是了。

- 要是没有去年税收记录,可以试试跟FR专员说能不能提供你的工资单 (pay stub),以及 bank statement。这也是一个常用选项,对新工作的朋友和没有收入的不少留学生都适用。没有报税记录就如实告知,并说明自己有工资单,或者在银行有多少存款云云,并主动表示要提供相应的证明,一般来说你确实没有税表,运通还是有概率会接受其他方式的资金证明的。不过最终那边接不接受,就看运气了。

- 啥都没有,那就自求多福吧。

被 FR 后,不少人也推荐立马把账户上的所有欠款还清,主动向 Amex 试好。虽然少见 Amex 官方说法,但确实有人表示FR客服看到还款记录后说 “It’s good” 云云,欠的钱反正迟早得还,因此要是真的不慎被 FR,那就赶紧把欠款都还了吧。

除了正常使用时被FR之外,还有一种情况是申请新卡或者提额度时被要求 Financial Review。遇到此情况时,你的申请会被暂时挂起,直到Amex认为你的材料足以证明你填写的收入。遇到这种情况的朋友,如果你的材料被驳回或者没有材料,要是确实不着急拿新卡,可以直接放弃申请,下次把收入填低一点就好了。

4. 被 FR 之后可能的结果

一般来说,Financial Review 会有以下三种结果:

- 通过Review,账户设置原封不动

- 通过Review,但是额度被降低

- 没通过FR,被运通关掉所有账户(杀全家)

4.1. 通过FR,账户满血复活

只要你税表上的收入和申卡时填的差别不太大,应该能顺利通过FR的,之后你就可以正常使用账户了。有人曾说通过FR之后不用再担心被FR,这个可不见得哦~你要是又搞太过分了Amex照样还抓你的!

4.2. 通过Review,但是被降低额度

如果税表上的收入不够支撑你的信用额度(尤其是Charge Card比较多的朋友),虽然能够通过FR,但是运通还是会给他们的账户加上一些限制。常见的措施有:

- 给已有的卡降低额度

- 给Charge Card设定Credit Limit

总之来说通过了FR就好,以后老老实实使用,额度肯定能升回去的。

4.3. 没通过Review,被运通杀全家

这应该是最悲惨的结局了。一般来说这个只会发生在运通要求了FR,但是用户却完全拿不出任何资金证明,或者就直接忽略了FR的要求以为等一等就过去了。

其实最常见的FR无法通过情况是人压根就不在美国的情况,比如永久性回国了,那肯定是拿不出税表的,工资单也拿不出,基本上被FR了大概率就完蛋了。另外,学生时期收入过低,连一两万都不到,或者完全没有收入的话,也可能无法通过FR被杀。所以处于这些情况下的朋友们一定要悠着点,避免被FR。

被杀全家不仅在于你所有账户都被运通关了,还意味着你短时间内将被运通拉黑,不得再使用他家服务。所以一旦被FR,无论如何也要提供一些材料,就算被限制额度也比杀全家要好。

5. 被 FR 的原因及避免方法

最开始我们也说到了,Financial Review是运通的风险团队在操作,只要你不是一个让他们觉得会有风险的客户,那自然也就不用担心FR找上门啦!

那么哪些行为在Amex看来是可能会引起风险监测部门兴趣的呢?

5.1. 不符合消费习惯的短时间内大额消费

运通其实一直都会监测你个人消费的历史,大概能判断出你个人的消费习惯,要是你突然有违反常规的短时间内大量消费,那么很可能会触发Amex的风控,进而引发FR。

避免方法:别一下消费太多就好了啊~比如你正常消费大概是一个月 $500,你突然两天内花掉 $5,000,那么就要小心了。

5.2. Charge Card 开卡短时间内大额消费

Charge Card 因为不预设额度的特点,使得其对大额消费更加敏感,尤其是刚开卡的一段时间。好些人就是收到卡几天内就花掉了两三千,结果收到了Amex要FR的通知…

避免方法:开卡任务足足给了3个月时间,为啥一定要着急拿到卡两三天就搞定呢?先慢慢花,越花越多,按时还款就行。

5.3. 购买 Gift Card (GC)

自从 Amex 开始缩紧政策,购买GC(任何类型的GC)似乎也成为了一个容易上运通雷达的行为。有人被FR之后打电话时客服开门见山就问你买这么多GC要干嘛…因此要是买过GC的朋友,如果不慎被FR(不是说买了GC就一定被FR),最好在通电话之前稍微准备一下说辞,给FR Team一个你购买GC确实是有用的有助于你消费的解释。

避免方法:少买GC。

5.4. 开过多副卡

AmEx 挺喜欢发副卡奖励的,所以有些朋友经常加很多副卡撸奖励。不过以前Amex有一段时间曾经抓过大量开副卡的人,所以实在不想被FR的,开副卡谨慎一点!

避免方法:不要太频繁的开太多副卡。

5.5. 过于频繁查 Spending Limit

Charge Card虽然是No Pre-set Spending Limit,但是不代表你就真的是能随便花了。在Amex的页面上也提供了查询你的运通卡消费能力的选项,叫check spending ability,不过一般来说一天用3次之后你就不能再查了,而且有读者曾报告没事儿就去查结果被FR了…其实也可以理解,一个人频繁的查询spending limit,可能会让运通怀疑他是在打算刷爆卡跑路,被放上怀疑名单也不算过分。

避免方法:查一两下就好了,别没事儿就去点。

5.6. 已有 Credit Limit 过高

除开Charge Card,运通有时对个人的Credit Card Limit也有限制,超过限制就很有可能触发(不是说一定)Financial Review。

经过更多的查证,当额度提高到一定程度时,Amex可能会要求你提供收入证明,但并不会像正常FR那样冻结你的账户,不提供的后果只是你的额度提升被拒绝而已。此情况同样会发生在申卡时,运通可能会要求验证部分人的收入,你要确实心虚拿不出来,主动放弃这次申请就是了…

5.7. 有 Returned Payment

一定一定要保证你用来还运通卡的 checking account 里面有足够的余额!submitted payment 因为余额不足被退回来,这对Amex来说是非常敏感的信号。甚至有人会因为 return payment ,不经历 FR,直接被 Amex 杀全家!尤其是刚开的新卡,第一次还款要是就 return,非常危险!

5.8. 谎报、修改年收入

这点对F1学生来说可能更容易被卡,不少朋友都曾今因为收入填写太高而被FR… 有人说可以算入学费啊,但我更倾向于认为学费并不算你的可支配收入。

除了学生之外,有部分朋友因为工作变动或其他原因等,在运通系统内修改了自己原本的年收入,比如申新卡填的收入和以前不一样、申请提额度填的收入不一样等等。修改年收入也可能会触发FR,尤其是变动比较大时。不过只要你是真实的年收入,就不用担心。鉴于Amex喜欢看税表,建议你收入增加已经反映在报税表上后再去Amex系统内更改,一般来说当你的税表提交给IRS之后需要一两个月别人用4506T才能调取到你的最新报税记录。

年收入高低不是你批卡的关键,信用记录才是。虽然年收入高更可能批高额度,但运通本来就很慷慨了,就算你只写3W的年收入,批给你的额度也是会非常足够的,不足够用一段时间申请credit limit increase就好

避免方法:有工作的请如实填写你的年收入。如果不是夫妻一起联合报税的,请不要把对方的收入也加进去。没有工作全靠父母接济的学生,谨慎将学费也纳入年收入。对于拿工资的PhD,只算工资就好。

5.9. 同地址被一窝端

这也是运通喜欢干的一件事。要是在同一个地址的其他人被Amex抓了,有一定概率这个同样住址上的人也会一起被牵连,所以一起合租的朋友们一定互相通气别都被拉下坑了。

5.10. (索要 Retention Offer)

偶尔会见到有人在打电话索要 Retention Offer 时直接被转到 Financial Review 部门了。不过我们倾向于认为这个不是索要 Retention Offer 导致的 FR,而是你本来就因为前面列出的种种原因被flag了,只是正好你打电话了,于是他们顺手就给FR了。

6. 总结

Financial Review (FR) 是 AmEx 怕你刷了太多卡之后欠钱跑路的风控措施。一般来说,如果你在美国有收入有报税,有至少两三万的正常水平的收入的话,FR 并不可怕,一般都能通过,顶多给 Charge Card 加上额度、降低已有信用卡的额度罢了。但如果你压根就不在美国,或者现在是学生没有收入或收入过低,那么一定要小心翼翼,上面列出来的种种危险行为都要尽量避免,否则大概率一旦被FR就会被AmEx杀全家。

附录:一些被FR的经历分享

最后,附上本博客几位作者 FR 的亲身经历:

- ThunderFat《分享一下我被 Amex Financial Review 的经历》

- gggsssyyygsy《扒一扒我被Amex FR的经历》

- gggsssyyygsy《Amex FR 二进宫体验》