![]()

【更新】本文寫於2015年,其信息已經嚴重滯後,請勿參考。最新一卡流推薦見《一卡在手,天下我有!2024年最新一卡流神卡推薦!》。

看著自己的一堆信用卡,你是否感到過頭疼?你是否為出門該帶哪些卡,什麼時候改刷哪些卡糾結過?你是否想嘗試出門只帶一張信用卡,走遍天下都不怕?如果是,那麼恭喜你,本文可以幫你作出那唯一的選擇;如果不是,希望本文給你啟發,認真考慮一下這簡約而不簡單的生活方式~

身邊的不少朋友曾問筆者,如果只有一張出門帶的主力卡,那麼該如何選擇?下面我們用數據說話,看看究竟什麼卡能稱得上一卡流的王者。

我們分為三種情況來討論:1. 點數可用於兌換機票;2. 點數可用於兌換機票和酒店;3. 只想要返現卡。

1. 點數用於兌換機票

相信本文的大部分讀者屬於這一類,即偶爾需要用點數兌換機票。基本上除了酒店的聯名信用卡,其他的卡都屬於這一類。許多人即使對酒店有需求,也不會選擇用某個酒店的聯名信用卡作為一卡流的選擇,因為為了保持點數的高價值,酒店的點數只能用於兌換同一個酒店品牌的房間(SPG除外);相比之下,四大主流積分系統 (UR, TYP, MR, SPG) 的的點數都可以轉到許多不同的航空公司聯盟旗下,並且航空公司的點數可以兌換同一個聯盟旗下的機票,其靈活性遠遠高於酒店點數,詳見這裡。

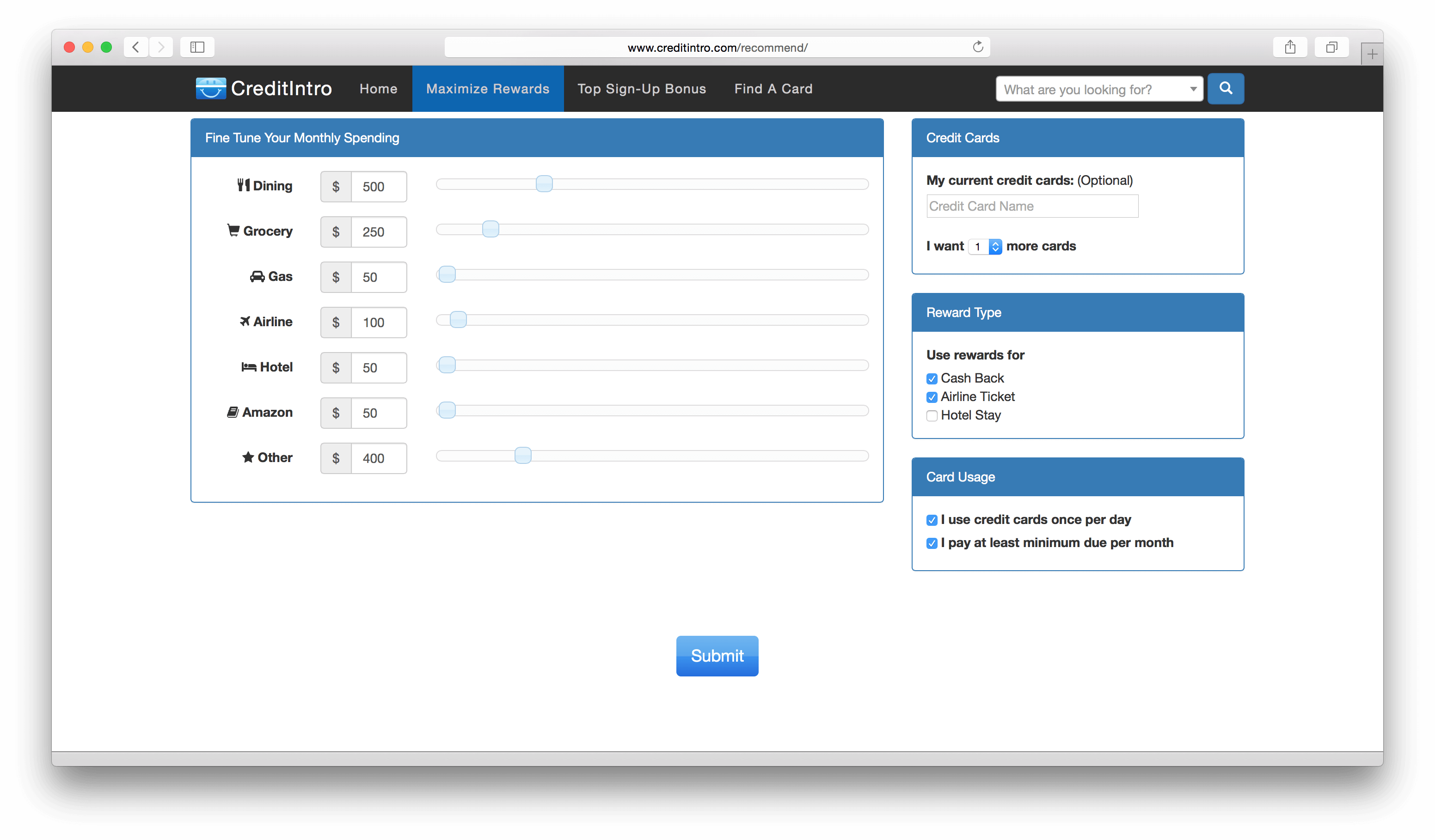

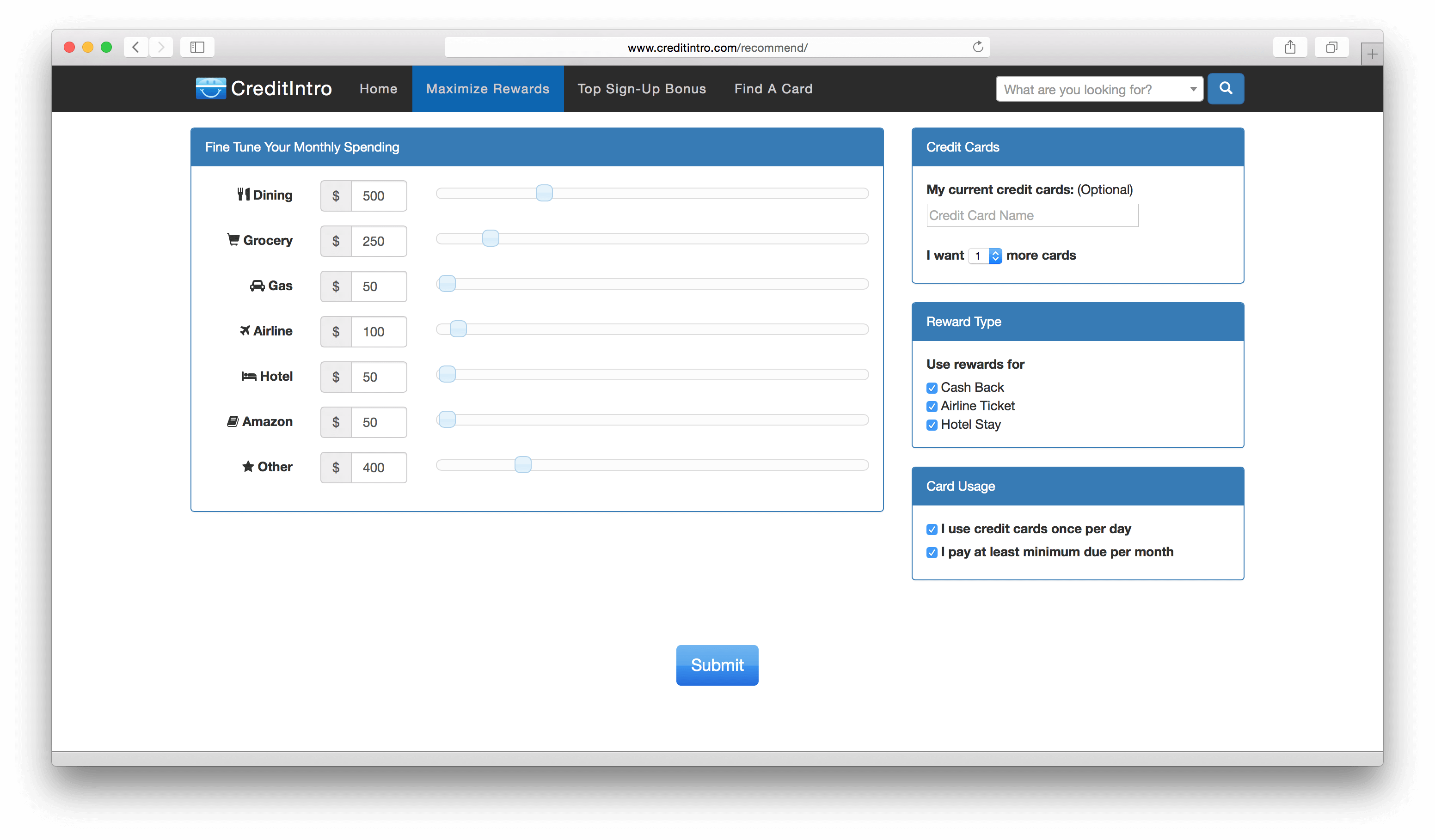

我們利用 CreditIntro 來計算不同卡的年回報率。下圖是筆者的消費結構,大家可以去這裡輸入自己的消費結構進行計算

Reward Type這一項我們選擇了返現和機票。根據輸入的消費結構,不同卡的年回報率如下

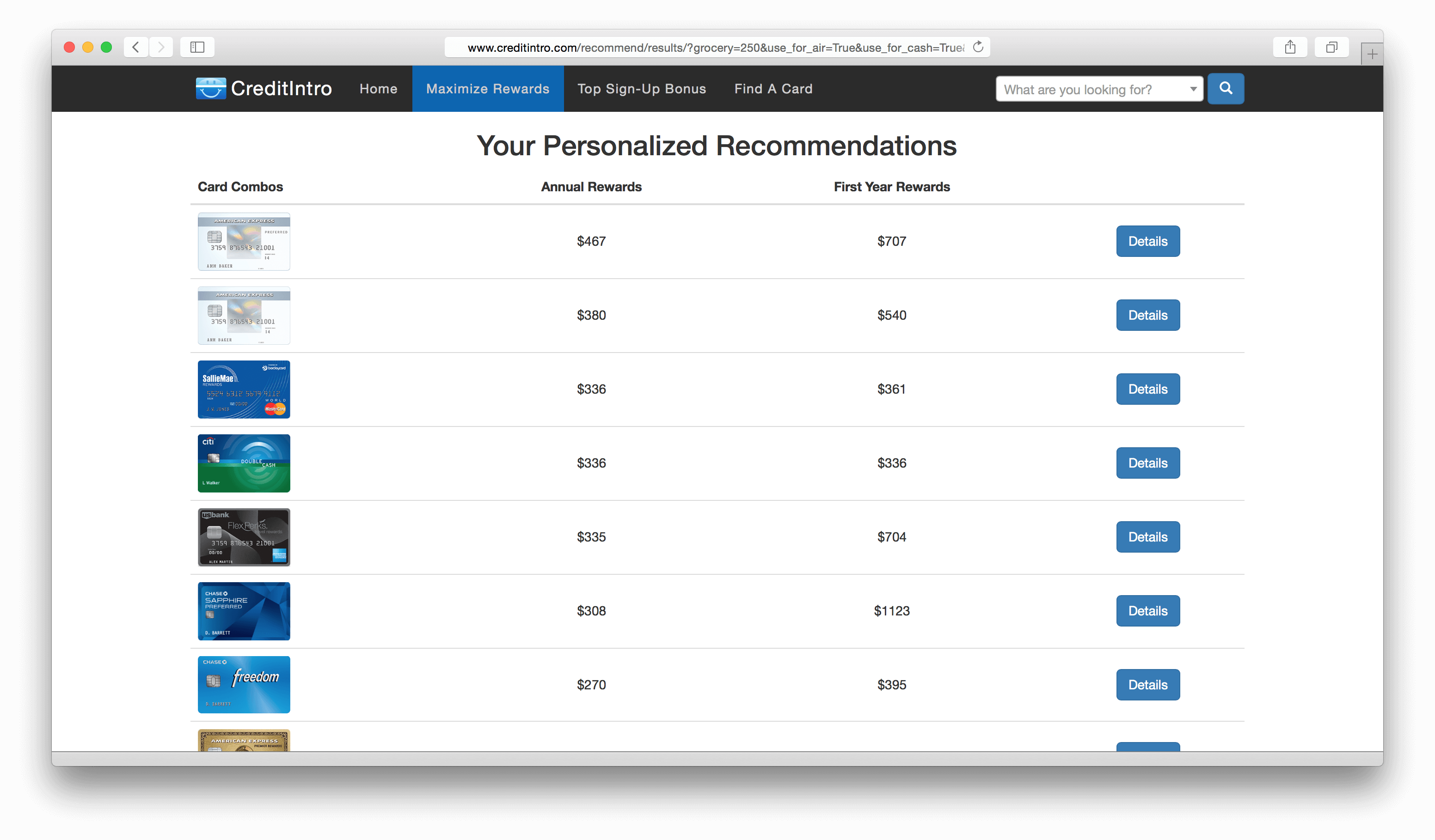

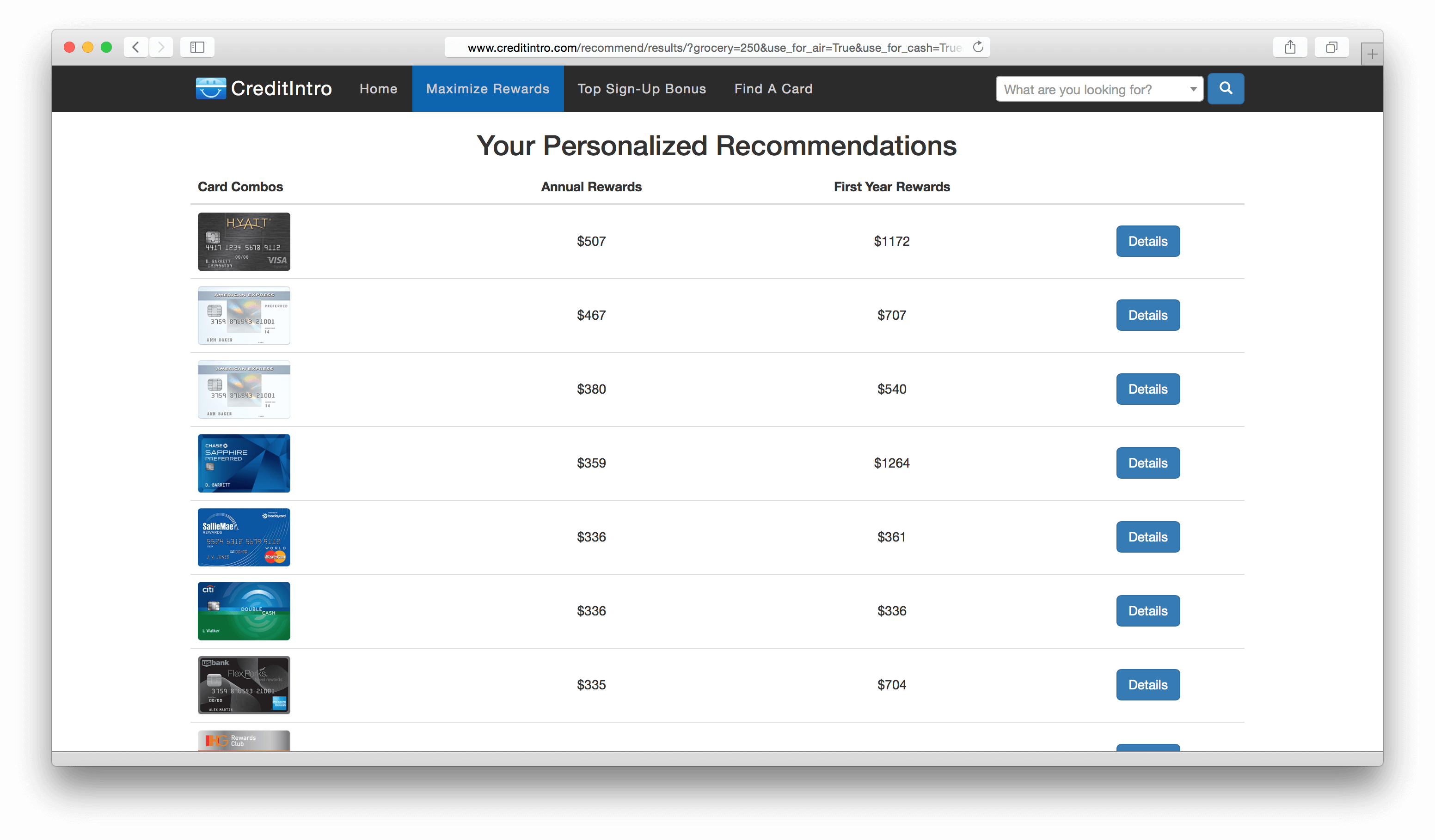

我們可以看到,排第一的居然是不受人待見的 Amex Everyday Preferred (EDP),而且高出了第二名近一百刀,可以說是完爆~EDP的過人之處在於這一條:

如果每個月消費次數達到30次以上,當月獲得的所有MR多50%

也就是說,一旦EDP的每月消費次數達到了30次以上,他就變身為一張神卡:超市回報率高達 7.2% (每年前 $6000 超市消費),加油回報率 4.8%,其他消費回報率 2.4%。這還是假設 1MR = 1.6 cent。里程用得好的話,MR 可以換到更高的價值,EDP更加出彩。

對於大部分人來說,想要每月(正常)消費次數達到30次以上,只有主刷EDP一張卡才能做到。值得注意的是,排名第二的是EDP的無年費版,Amex Everyday (ED)。這張卡當每月消費次數達到20次以上時,當月獲得的MR多20%,雖遠不如EDP出彩,但也是個不錯的選擇。可以說,Amex的Everyday系列就是為一卡流量身打造的。

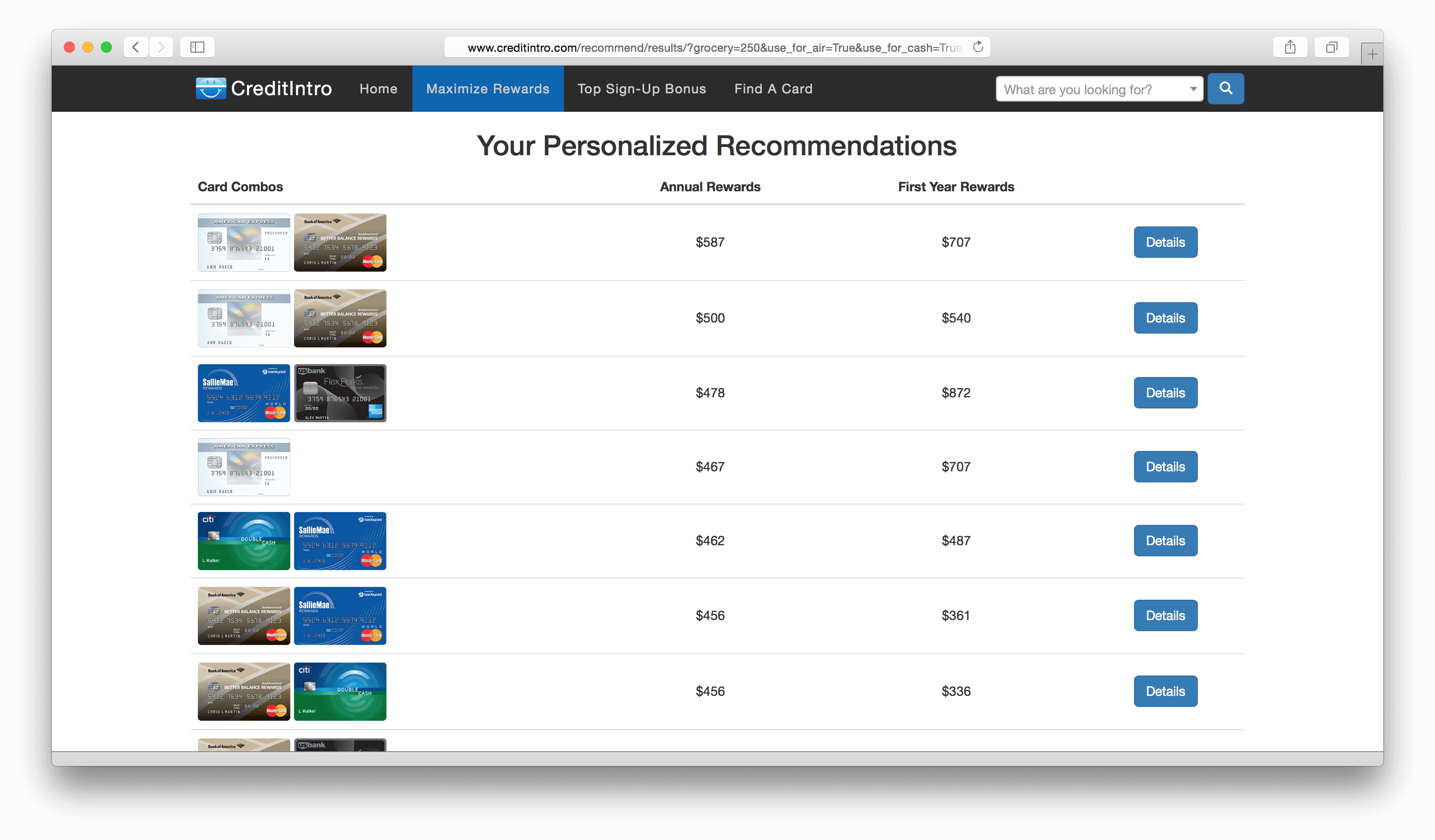

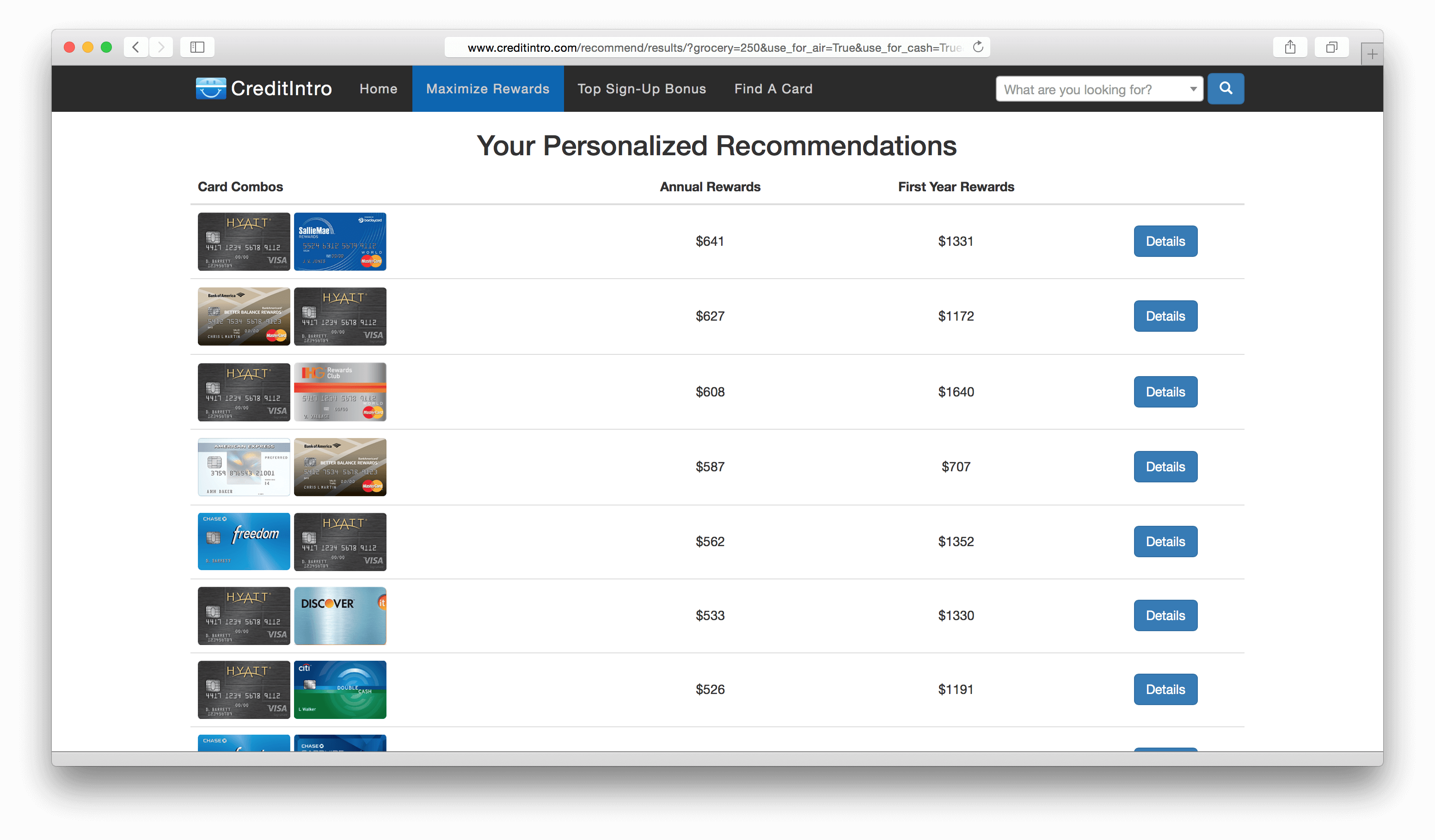

既然EDP作為一卡流如此厲害,我們再來個給力點的,把EDP和所有雙卡組合進行對比~(你沒看錯,就是要1V2)消費結構不變,結果如下

排第一的依然是EDP,只不過多了個醬油 BoA Better Balance Rewards (BBR) ~即使是EDP一張卡,居然也可以排進前四,一張卡KO了幾乎所有的兩卡組合,簡直兇殘~考慮到BBR每月只消費一次,根本不用帶出門,EDP+BBR也算是EDP一卡流了~要注意的是,筆者的消費結構中超市的比例並不高,因為筆者是個愛出去腐敗的吃貨。。。超市消費比例高的同學會發現EDP更加的給力~

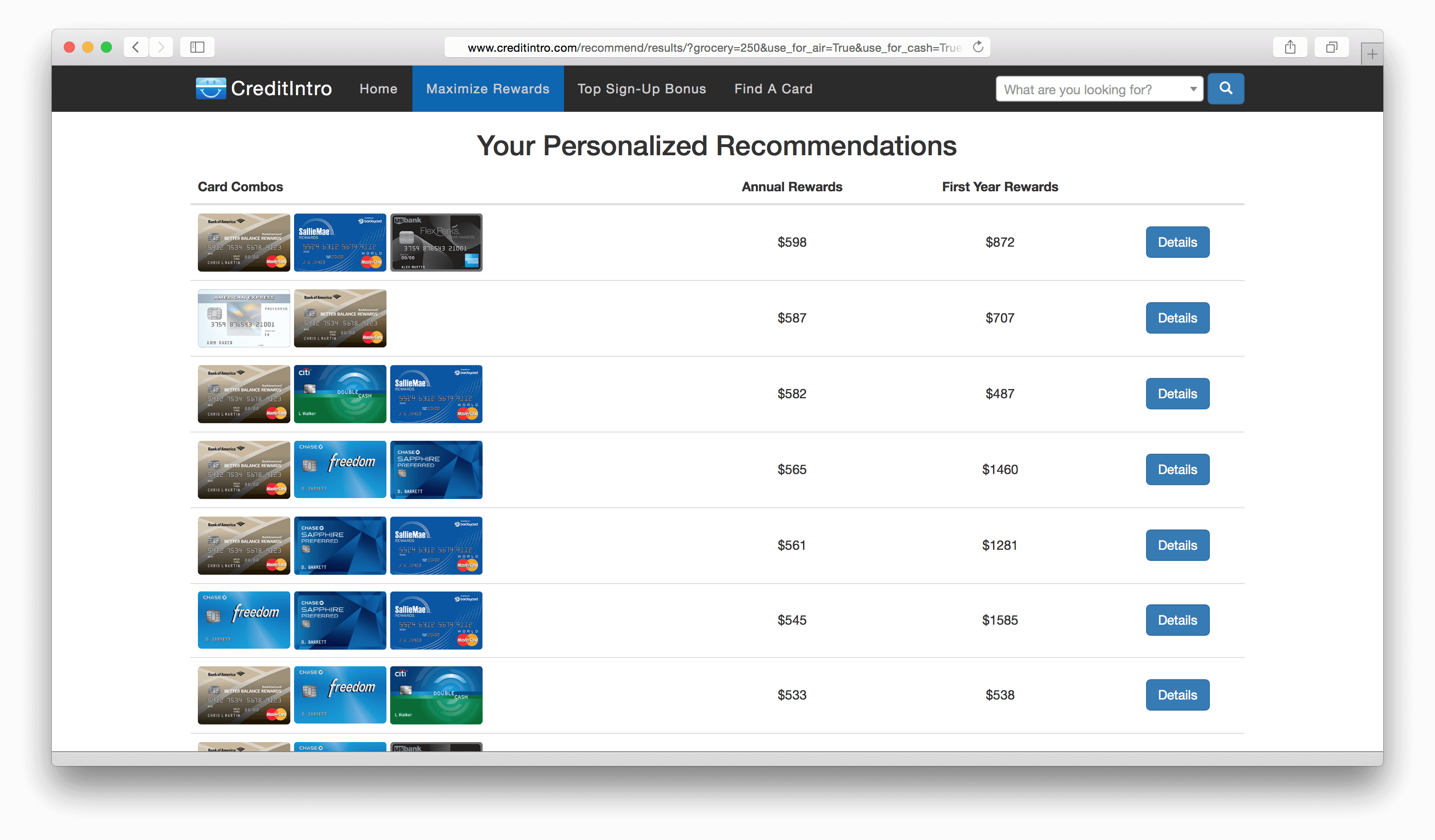

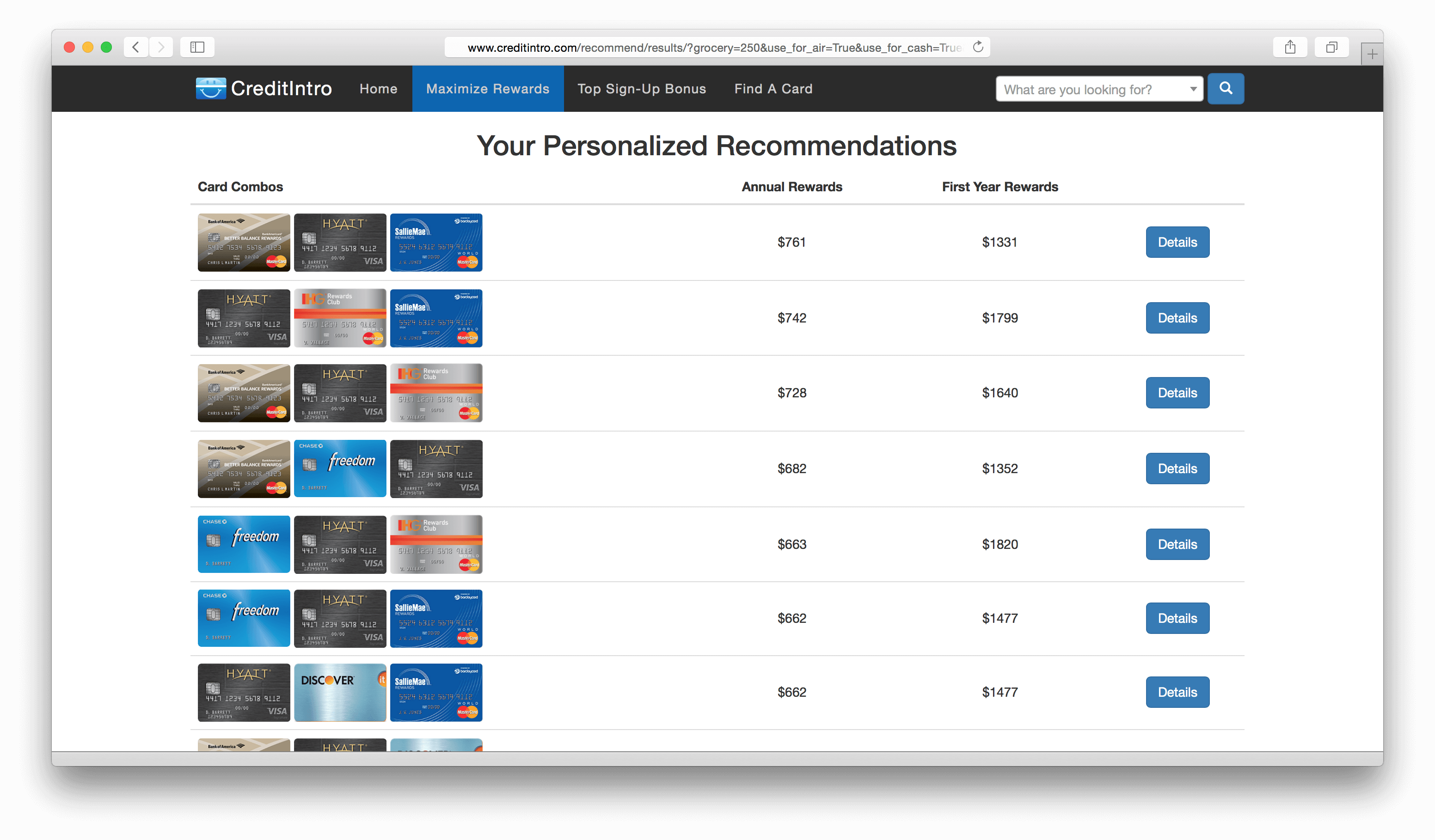

我們再來個更給力點的,把EDP和所有的三卡組合進行對比!結果如下

EDP依然給力~BBR扔在抽屜里每月用一次,只帶EDP出門的(准)一卡流居然可以排第二,而且和第一名只差每年$11!對於超市消費比例稍微高一點的朋友,EDP+BBR排第一妥妥的~

此外,EDP一卡流相比於其他一卡流還些隱藏的優勢:可以享受 Amex Offer,可以享受Amex的(真)延保服務,可以享受Amex的租車保險(Primary,每次25刀左右,價格與租車時長無關,最長可以有40天左右)。當然,也有一些缺點,比如有的中餐館不收Amex,以及有Foreign Transaction Fee。

從上面的對比中我們可以看到,EDP是實至名歸的一卡流王者。帶EDP出門,BBR藏抽屜這種簡單的一卡流策略,對許多人來說就可以完爆其他所有的三卡組合了。還在帶兩三張卡出門的朋友,要不要考慮下給你的錢包減減肥?

2. 點數可用於兌換機票和酒店

對於有住酒店需求,並且願意集中在一家酒店品牌的朋友們,選擇一個酒店聯名信用卡也是一個很不錯的一卡流選擇。一方面,兌換酒店Free Night所需的點數一般少於兌換機票所需的點數;另一方面,酒店信用卡提供的會員等級,再加上主力消費可能帶來的額外會員等級,會顯著提高入住的用戶體驗。

和上一節一樣,我們用 CreditIntro 來計算不同卡的年回報率。消費結構和上一節相同,見下圖,唯一的區別是Reward Type同時選中了Hotel這一項,大家可以去這裡輸入自己的消費結構進行計算。

根據筆者的消費結構算出的不同卡的年回報率如下

我們可以看到,酒店卡中僅有 Chase Hyatt 一張卡適合一卡流的策略。而且 Chase Hyatt 異軍突起,居然超過了EDP排到了第一名!一方面,這和我吃飯多買菜少的消費結構有關。Hyatt卡的餐飲、機票、租車回報率大約有3.6%,其他消費回報率約1.8%,是一張很適合吃飯和旅遊刷的卡。稍微增加買菜所佔的比例,EDP就會奪回冠軍寶座。另一方面,CreditIntro 計算 Hyatt 卡的年回報率時考慮了每年贈送的價值 $150 的 Free Night (這個數字偏保守了,其實很容易達到$200+的價值),相當於不但抵消了$75的年費,每年還倒貼$75 (當然前提是有需求能用掉)。

來個給力點的,對比所有雙卡組合

可以看到,排名靠前的結果里幾乎都有Hyatt。不像EDP,Hyatt即使不作為一卡流來使用也是極好的,和 Sallie Mae 這個買菜/加油卡配合起來非常好用,排到了雙卡組合的第一名。值得注意的是,排名第二的Hyatt+BBR和排名第三的Hyatt+IHG實際上都是出門只帶Hyatt一張卡的:其中前者BBR每月用一次,後者IHG平時放抽屜,每年花$50換一晚價值$150左右(其實可以更高)的Free Night。這兩個組合都可以認為是Hyatt一卡流的變種。

再來個更給力的,對比所有三卡組合

這次所有排名高的組合里都有Hyatt卡了,非常給力。值得注意的是排名第三的Hyatt+IHG+BBR組合,實際上是IHG和BBR放抽屜,出門只帶Hyatt,所以也算是一卡流了~可以看到,Hyatt一卡流在所有三卡組合里也是可以做到接近最優的。

此外,Hyatt卡還有一些其他的優勢,比如贈送的Hyatt白金會員(福利很好,免費升房很給力!);VISA卡接受度廣;No Foreign Transaction Fee,全世界隨便刷;還有不得不提的開卡獎勵:兩晚無限制的Free Nights + $50 + 5000 點 (1點的價值大約為1.8cent)。Hyatt家的酒店本來就不便宜,兩晚無限制的FN簡直要逆天,用得好價值甚至可以上千刀~再加上首年免年費,拿完開卡獎勵走人也是個不錯的選擇。

從以上對比我們可以看到,對於有Hyatt需求的人來說,Chase Hyatt 是一張非常給力的卡:不但是一卡流中的佼佼者,而且和其他卡配合起來也非常好用,再加上首年免年費開卡獎勵高,非常的完美,堪稱神卡。有Hyatt需求的人不妨考慮下Hyatt一卡流作為EDP的替代品~

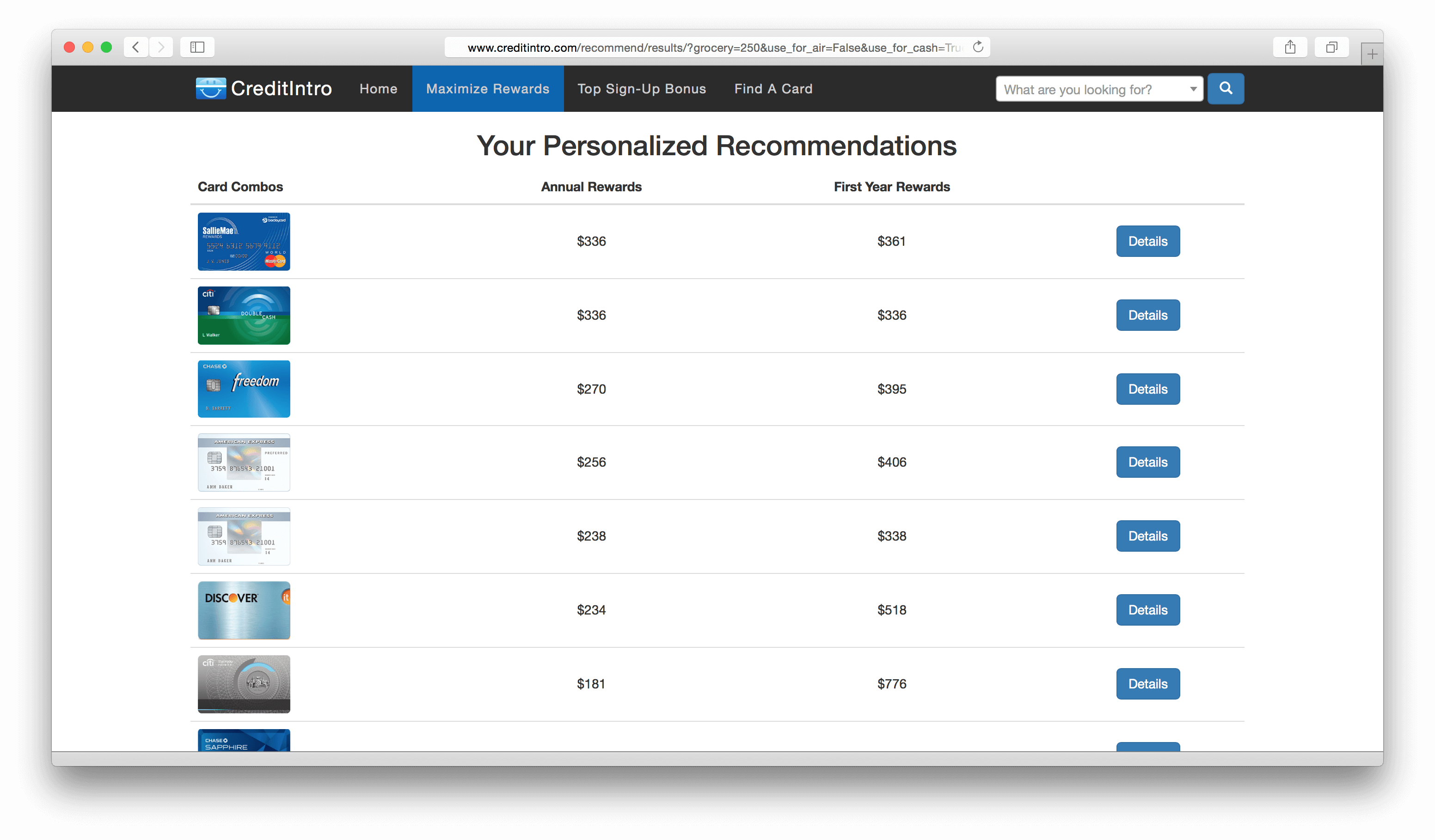

3. 只考慮返現卡

考慮到有的讀者只想要返現卡,不想用點數來兌換機票或者酒店,我們來對比下返現卡的一卡流。

同樣是筆者的消費結構,Reward Type只選擇Cash Back,各返現卡的年回報率如下

可以看到,對於筆者的消費結構,Sallie Mae 和 Double Cash 不相上下。這兩張卡一張側重買菜/加油/Amazon,一張側重其他消費,具體的對比需要根據消費結構確定。有興趣的讀者可以戳這裡輸入自己的消費結構進行對比。

對比機票/酒店/返現卡的年回報率我們可以看見,合理的利用點數能夠顯著提高信用卡的價值。還在用返現卡的讀者,不妨考慮試用一下EDP或者Hyatt一卡流~

總結

經過對比,Amex Everyday Preferred (EDP) 以其出色的攢點能力和點數的靈活性,成為了毫無疑問的一卡流王者。再配合上抽屜卡 BoA Better Balance Rewards (BBR),超越了幾乎所有的三卡組合,做到了一卡在手,天下我有。此外,對於有Hyatt需求的人來說,Chase Hyatt 一卡流可以達到與EDP媲美的年回報率。再加上抽屜卡IHG和BBR,也是一卡流的王牌選擇。

還在煩惱用什麼卡的朋友們,不妨試試這簡單卻極其有效的一卡流吧~