信用卡刷卡手續費綜述

用卡這麼久,大家平常基本只關注我們刷完卡後會得到什麼回報。美國信用卡福利這麼多,銀行是不可能發善心白給的,總得從各種地方想辦法賺錢(說是福利其實也是吸引我們花錢的手段)。大家可能很早就聽說過:美國刷卡手續費很貴,具體這個手續費是如何收的呢?今天這篇文章就對美國信用卡刷卡手續費做個小科普。

每一次刷卡後,你交給商家的錢都會被「盤剝」3次:

- Interchange Fees:信用卡發卡行收取的手續費,比如 Chase/BoA/Citi/Amex

- Assessment Fees:結算通道收取的費用,比如 Visa/Mastercard/Discover/Amex

- Payment Processing Fees:結算設備提供方收取,比如 Paypal/Square

打個比方,你在餐廳消費,刷的是 Chase Sapphire Preferred,這是一張 Visa 卡,餐廳用的是 Square 刷卡機。那麼刷卡後,Chase 作為發卡行會收掉一些手續費,走的結算通道是 Visa,那麼它也會從中薅一把,最後 Square 也會提走一點點。

總體上,Visa/Mastercard 收取的手續費在 1.5%~2.5% 的樣子,而 Amex 則是 1.6%~3.5%,確實會高一些。這些是非常非常簡略的數字,有個粗略的印象就可以了。

有興趣的朋友可以繼續下劃,看看每個分類的簡介。

Interchange Fees

這部分費用由發卡行收。這應該是手續費中最多的一部分,以下幾個類別都可能會影響到 interchange fees:

- 商家類別

- 信用卡級別

- 是否實體卡交易

- 刷卡金額

以下討論我們都盡量限定變量。比如討論商家類別,我們就先假定只討論 Visa 的商家類別差異。

商家類別

商家類別由刷卡時 MCC 碼來識別。有時候大家抱怨某個商家刷出來 category 不對,拿不到一些 bonus,可能就是因為商家自己的 MCC 弄錯了。

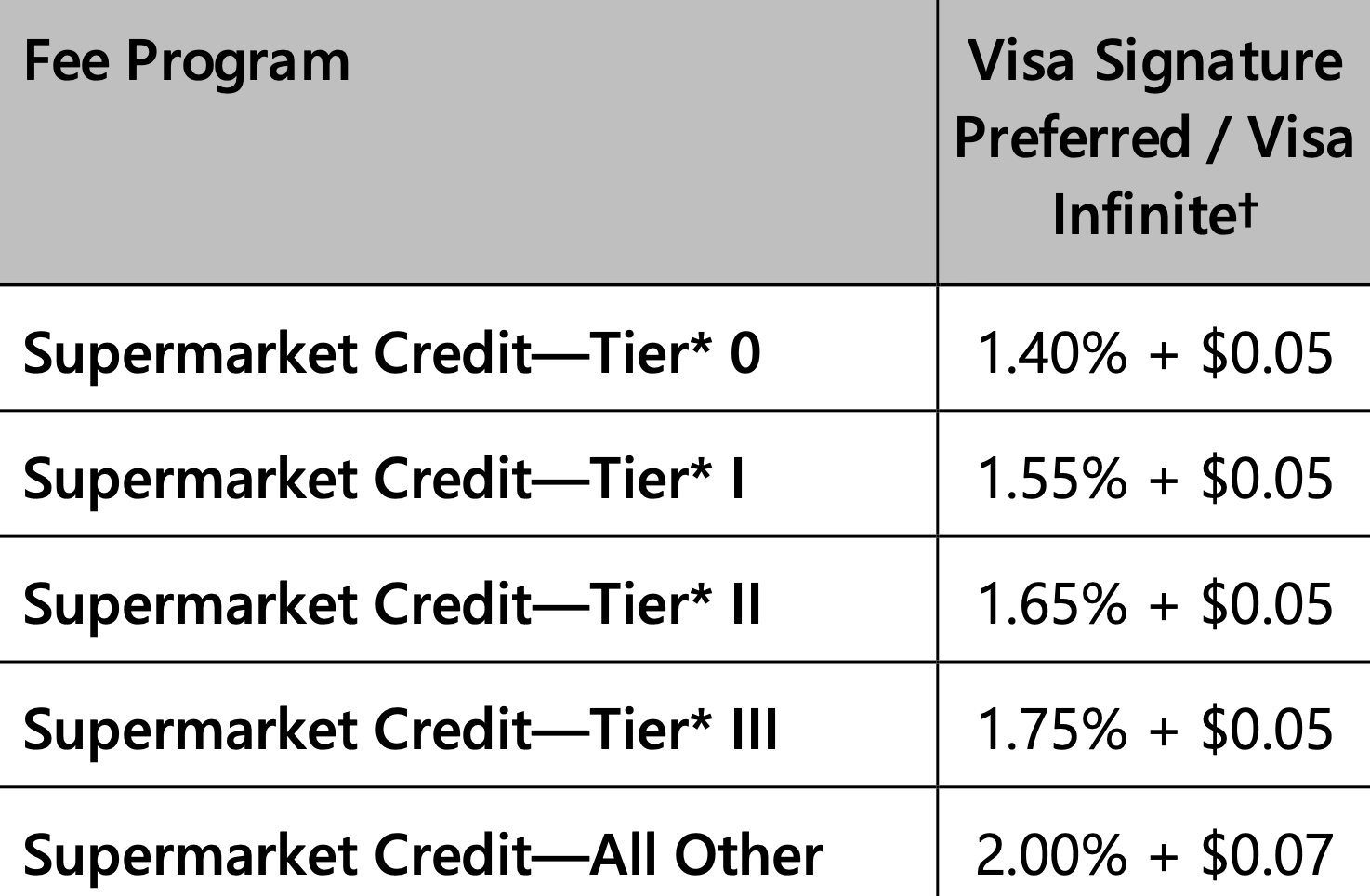

以 Visa 為例,我們對比超市和餐廳。根據 Visa 自己的文件,假設我們是 Visa Signature/Visa Infinite,刷卡費率都在 1.40%+$0.05 到 2%+$0.07 之間,而餐廳則要 2.6%(min $0.04)~2.7%(min $0.08)。大部分時候應該餐廳被盤走的 interchange fee 都要比超市多。

從這個角度來看,維持餐廳 3x 返利難度就要比維持超市 3x 返利低一些,畢竟餐廳 Visa 高級卡的費率已經接近 3% 了。比如 CSR/CSP 就可以長期維持 3x 吃飯,而 Freedom 系列的超市 5x 要麼是首年限定,要麼是季度輪換。有朋友可能會說 Amex Gold 有 4x 超市,而且無上限,首先 Amex 費率確實高一些(1.6%+$0.1 ~ 2.4%+$0.1),其次 Amex Gold 年費也貴多了。

信用卡級別

這個在 Visa/Mastercard 最明顯,他們把發的卡分出了各種等級。越高級的卡,比如 Visa Signature/Visa Infinite/World Elite Mastercard,手續費越多,畢竟高級卡給的福利更多,不收多一些手續費怎麼能維持福利呢。

來自 Visa 官網

來自 Mastercard 官網,卡等級從左到右升高

是否實體卡交易

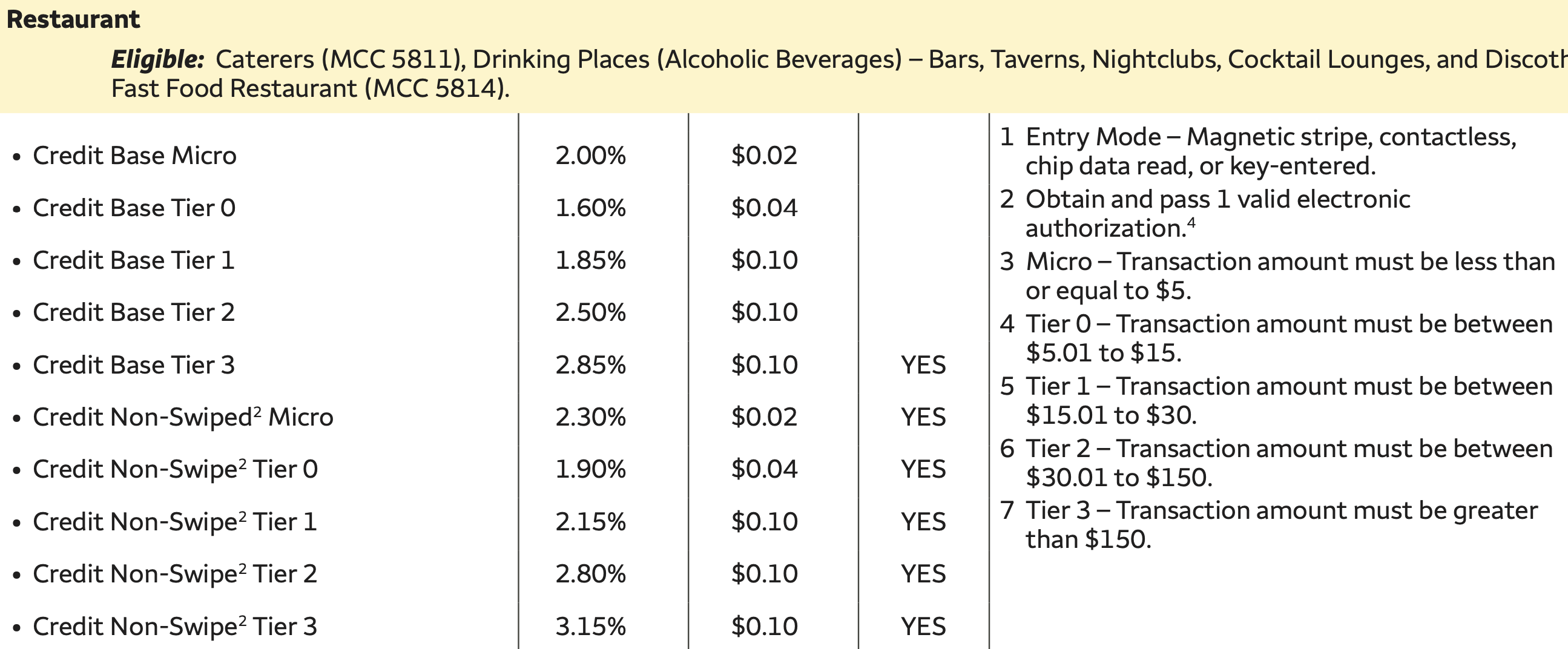

是否是實體卡刷卡交易也會影響費率。一般來說實體卡刷卡的 fee 會比虛擬交易(比如網購)低一些。下圖(來源於 Wells Fargo)很明顯體現出這個差異,Non-swipe 明顯整體比刷卡高一截。截圖是以 Amex 為例的。

刷卡金額

Amex 喜歡這麼干,刷卡金額越大,手續費越高。同樣參考上面的圖,Tier 越高也就是刷卡金額越多,Amex 收的手續費就是會更多。

而 V/M 會參考商家年營業額,一般營業額越高的店家手續費會稍微低一點點。這個應該更符合大家生活常理,走量大的往往會有一些額外折扣。

從這一點來看 Amex 確實「心黑」啊。不過我用來對比的數據源一個是 V/M 自己的文件,一個是 Wells Fargo 提供的數據,可能不同渠道會有不同結果。但總體上 Amex 確實費率要比 V/M 高。

Assessment Fees

這部分費用就是由結算通道收取。在這裡 Amex 和 Discover 顯然更有優勢,因為他們自己既是發卡行,也是結算通道。根據 Wells Fargo 文件,四大結算通道分別收取的 assessment fees 大概如下:

- Visa: 0.14%

- Mastercard: 0.1375%,如果金額 ≥ $1k,則只有 0.01%

- Discover: 0.13%

- Amex: 0.16%

毫無疑問,Amex 又奪冠了,雖然 assessment fees 都很小。

Payment Processing Fees

這部分金額由結算設備提供方收取,估計大家也不是特別感興趣,就非常簡略介紹一下吧。目前市面上主流有3種提供 payment processing fees 的方式:

- Subscription:比如我交 $399 年費,這就是我這一整年的 payment processing fee。刷卡時扣掉的就「只有」 interchange fee + assessment fee。

- Flat rate:比如 Square,不管你刷啥卡,金額多少,每一筆刷卡它都收 2.6%+$0.1,interchange+assessment+processing 都在這裏面,processing 自己能賺多少那就要看前兩個依照上面的分類會被拿走多少了。

- Interchange-plus:每筆交易直接在 interchange+assessment 上再疊加一個費用。比如我查到一個叫 payline 的公司,他們收費方式是每筆單獨再收 0.2%+$0.1。

總結

一句話總結:Amex 確實貴!難怪部分商家不喜歡收運通卡。

本篇可能對直接薅羊毛沒什麼幫助,不過也可以幫我們大概了解一些信用卡福利設計的基礎條件。所謂的 bonus category,大部分時候被收的手續費都要貴一些,不然銀行虧太多。高端卡為啥福利多,年費貴是一方面,手續費收的也更多。

附件,本文數據主要來自以下幾個文件:

- Visa 官網費率

- Mastercard 官網費率

- Wells Fargo 文件1,文件2