![]()

在網上看了有幾篇信用卡指南,覺得不甚滿意,於是就打算自己寫一篇了。感覺日常生活中大家都沒有充分意識到信用卡的好處。

另外我個人經歷、知識畢竟有限,有些部分表述可能不準確甚至誤導了,歡迎各位指正。

在最開始我想說明一點:不要被信用卡、返現網等帶來的福利迷惑而進行各種不必要的消費,那樣真的就成剁手黨了。

這個所謂的指南我打算寫4篇,分別是:

這一篇著重於一些最基礎的入門知識的介紹,主要是:

- 美帝信用卡都有哪些福利

- 個人信用報告簡介

- 基本辭彙解釋

Contents

1. 美帝信用卡福利

其實換個說法可能更好:為什麼要用信用卡?我相信大家在美國不見得都有信用卡,但是各個銀行的debit card是肯定都有的。在美帝debit card支付時是完全可以當信用卡用的,因此很多人可能覺得這和信用卡沒什麼區別,於是就懶得去申請信用卡了。什麼你說你只用現金?其實我覺得只用現金的很大可能是真土豪!

但如果真的是這樣想的話,那真是太小看信用卡能帶來的福利了。最顯而易見的一點,別人都用信用卡買單,你掏出一張呆逼(debit)卡,豈不是氣勢上就矮人一截了!哈哈哈哈。不過一些中高端信用卡確實從卡面上就給人一種很有逼格的感覺。好了廢話少說,信用卡到底都會有哪些附加福利呢?

1.1. Fraud Protection/盜刷免責

在美帝其實卡片盜刷是一個很常見的問題。光過去的一年我記得的在美國發生的大規模卡片信息泄露事件就有不下4起,包括了Target,UPS,Home Depot等大商家,甚至連Chase的系統也受到過攻擊(不過這次攻擊沒有泄露卡片信息)。除此之外,日常生活中不小心卡丟了等等也不少見,因此在美帝你的卡被盜刷並不是一件很稀有的事,甚至有的人同一張卡一年就會被盜刷個四五次。美國的銀行發行信用卡時一般都會說明持卡人是不需要為盜刷負責的,而且卡被盜刷之後解決非常方便,網銀頁面都會很容易找到「dispute transaction」的選項,或者打個電話也很容易就搞定。

1.2. Cash & Points Back/返現返點

總體來說,刷信用卡都會有不同額度的返現。常見的卡都會有至少1%的Cash Back,有些卡能到5%甚至6%,乍一看似乎很少,但蒼蠅肉也是肉啊,積累個兩三年總會很多的。有人也會說Ebates這種網站也可以返很多啊。確實如此,但是你用信用卡不是還能再多一點點嘛,甚至像 Discover It,第四季度只要是online shopping都有5%的cash back,疊加上也不算少了。像Chase和Discover也自帶了類似的返現站點,其返現力度不亞於Ebates網站(老實說我覺得Discover Deals的返現有時候很喪心病狂),況且信用卡的cash/points back廣泛的可選範圍可不是Ebates能比的(比如買菜5% 6%),返點使用的靈活性也遠遠超過返回來的現金。不過還是那句話,不管是返現網還是信用卡,不要亂進行不必要的消費。

1.3. Price Protection/價格保護

相信各位都或多或少遇上過買完某個東西就立馬有折扣或者降價的,有時候商家會有類似於7天返差價的政策,但是相比於信用卡常見的90天price protection,確實是短太多了,甚至有人在研究能不能利用這個price protection來實現黑五提前搶購(其實我覺得沒戲)。當然這個返差價的額度不會是無限大的,一般都會有單筆上限(比如$500 per order)和一年年總上限。

1.4. Purchase Protection/購物保護

新買的包包被偷了怎麼辦?信用卡來幫忙,被偷了之後向銀行claim,銀行可以返還你購買它的價錢。當然也是有時間限制和返還金額上限的。不過有的人可能就開始動歪腦筋了:是不是我東西沒被偷但是也可以假裝被偷了來拿這個錢。確實有人這麼干並且沒被發現,很多時候銀行是很nice的並不會去查證那麼多。但是這個一旦被發現可是重罪,可以扔進監獄去撿肥皂的哦。

另外信用卡有時還可以延長退貨的時限,這樣當你買了東西後悔了卻又超過了商家規定的退貨時限時,也可以找信用卡公司幫忙。

1.5. Rental Insurance/租車保險

在美帝上路是需要車險的,因此租車的時候車行會要求你在付租金的同時買車險。但是很多人似乎忘了不少信用卡自己就附帶了車險,至少也是secondary的,有些卡甚至是primary的車險。不過信用卡自帶的車險只包Collision and Damage Waiver(CDW),其餘的都不包。該買的還是得買。詳細的討論大家可以參考《信用卡租車福利總結》

1.6. Trip Delay Protection/行程延誤保險

坐飛機遇上機械故障或者天氣原因等延誤簡直太正常了,有時候甚至需要在機場或者其他地方過夜。不少信用卡,比如 Chase Sapphire Preferred (CSP) 這時候就可以提供相應的補償:可以報銷你在這段時間額外的花費,包括飯錢以及住酒店的錢。需要注意的是你必須在購買機票時使用對應的卡付款,用沒有此福利的卡付款可是享受不到福利的哦~

1.7. Warranty Extension/購物延保

這項也差不多算是一項很不錯的福利了。用帶這項福利的信用卡購買的產品自動延長1年保修,當然這延長的一年是由信用卡來承擔,不是由商家。但總比花錢再去買額外的延保服務要好多了。詳細討論大家可以參閱《信用卡購物延保總結》

1.8. Opening Bonus/各種開卡獎勵

信用卡最主要的一項福利。不少信用卡開卡的時候會有豐厚的開卡獎勵,比如 Chase Freedom 每年有差不多1-2次開卡給$200,Chase Sapphire Preferred (CSP) 開卡送40k points,Citi AA 航空卡開卡送50k AA miles,酒店卡開卡送免費住宿等等。不停擼信用卡的一大動力就在於去拿這些開卡獎勵。當然開卡獎勵不是白給的,一般都會有一定的消費要求,比如三個月花500,三個月花2000,甚至三個月花10k等等。一般來說開卡獎勵越高,消費要求自然也就越高。所以申新卡之前一定要看明白消費要求,不然到時候bonus拿不到可就哭了,但是也別搞得來為了完成要求不得不買各種本不是很需要的東西,這樣不正好掉入銀行商家的陷阱了么。

以上各點的詳細信息各位可以參閱信用卡官網或者閱讀隨卡來的guide to benefits之類的,裡面會詳細描述你的每張卡都有哪些福利以及在對應情況下該如何claim。

2. 個人信用報告

美國擁有一套非常成熟的個人信用記錄體系,記錄了你從第一次產生借貸關係(開信用卡、開貸款)起的信用行為。銀行在審核你的信用卡申請時,會以信用報告為依據,結合你的其他個人條件,比如年收入、月房租等,決定你是否有資格擁有申請的信用卡以及額度是多少。當然你買車買房的貸款也肯定會以信用報告為主要參考,不過這裡主要討論信用卡,因此這個就不討論了.

在美國,有三家主要的信用記錄局,分別是Experian,Equifax和TransUnion。你的記錄會由銀行等上報並保存在這三家裡面。當你申卡的時候銀行又會去向他們調取你的信用報告。那麼在你的信用報告里,哪些是關鍵因素呢?

2.1. Payment History

這個我想不用說明太多。按時還賬是積累良好信用記錄最基本的要求。不過我覺得中國人這點上一般不會很差。這個只要是每個月出了statement之後在相應的due day前還上了minimum payment就會給你算按時還款的。不過在有APR的情況下,沒有還清的部分銀行就會開始收利息了,所以我強烈建議在財力允許的情況下出了statement後立馬把賬單上的欠款全部還掉。如果確實不小心錯過了一次due date,要立馬給銀行打電話解釋,一般第一次銀行不會太嚴,可以要求他們不上報給信用局,但是次數太多這樣肯定是不行的。

2.2. Credit Limit and Utilization Rate

你的所有信用卡額度的總和以及欠款比例。Utilization=總statent balance/總CL。一般來說這個要保持在20%一下比較好,也有其他的說法。但總之別老在50%上,這樣會特別傷信用分數,以及會讓各個銀行開始擔心你的財政狀況,甚至降低給你已經發的卡的CL甚至關卡。

對信用才開始起步的人,要經常保持在20%一下會比較困難,因為總額度低,動不動就會刷滿。但也沒有別的辦法,你只能不停還款,並且一定要記得保證出statement時你的util rate要低。有時候你就算statement date當天還款,也不會立馬就出現在賬上,因此記得提前兩天還掉。

2.3. Length of Credit History

信用長度。一般主要看最長信用卡長度以及平均信用長度。有時候別人會告誡你不要隨意關掉第一張信用卡就是因為這個原因。你的信用記錄是從第一張信用卡開始算,如果你關掉了它,那麼你信用歷史中最大的那塊肉就掉了,不管是最長歷史還是平均都會有很大的影響。但是轉卡是不會影響長度的,所以,如果你的第一張卡確實特別渣,那麼不要急,等信用已經攢起來之後,給銀行打電話或者Online找客服,問能不能轉成他們家好一些的卡。

每多一張信用卡,你的平均歷史自然都會變短。當卡不多的時候,一張新卡可以讓你的平均歷史變短不少。但是當卡漸漸多了,歷史越來越長之後,新的卡對這個的影響就不會特別大了。對新手來說,這個是最無解的部分,你只能等,只能慢慢養,基本上我個人經驗,你有1年的良好信用記錄時,不少很不錯的中端卡你都可以去挑戰了。

2.4. New Credit Opened/Hard Pull

每當你申請信用卡、申請貸款時,銀行會向信用局索取你的報告。這時你的報告上就會留下這個索取的記錄,被稱為Hard Pull (HP)或者Hard Inquiry。嚴格來說,inquiry分兩種,一種是hard,另一種是soft,會對你的信用分數產生影響的是hp,sp雖然也會留在報告上,但是沒有負面作用。Soft pull一般發生在你自己調取自己的信用記錄時,或者銀行有給你發卡後,每隔一段時間自動調取記錄監控你的信用狀況時。其實這點我有點疑問,因為我可以確定的是你自己可以想辦法看到報告上所有pull的歷史,包括sp,但是當銀行hp時他們看不看得到所有的我不確定,但總之sp不影響信用分數,而且也確實沒啥值得care的。

每一個HP會在你的報告上留2年,或者說別人pull你時只能看到2年內的HP歷史。一般來說,當銀行調取你的報告後,發現近期短時間內有大量HP的話,給你批准新卡的可能性就會大大降低,因為這可能意味著你突然缺錢了,申請了不少信用卡來填你的空缺。因此有些人可能會建議半年左右申請一張新卡為比較合適的間隔。其實這也算是比較正確的做法了,因為HP多確實傷信用。但就我從網上見到的以及個人經歷而言,銀行有時其實更看中的是你的整個credit history,尤其是報告上體現的account management的能力(按時還款,保持低util等),而不是特別在乎近期HP數量。不過你要是近期都20多個HP了,我建議你還是好好歇歇吧。關於申卡時HP的影響,我會在後面申卡策略中再就個人經歷而言多分析一些。

2.5. Type of Credit

這個指的是你都有哪些credit類型:信用卡、車貸、房貸、學生貸款等,一般來說,能同時管理好不同類型的credit/loan,表明你擁有良好的管理能力及經濟狀況,自然銀行會認為你比較靠譜,願意借錢給你。不過我除了信用卡,其他的貸款不是很了解,希望各位能指點一下。

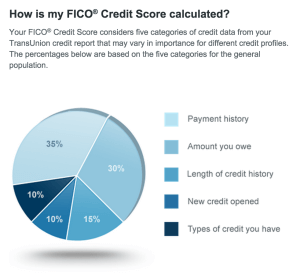

這些是報告中會主要包含的內容,那麼我們經常看到的信用分數是如何來的呢?其實就是拿著報告按照不同的模型給你算出來的分罷了。不同的模型自然會得到不同的分數。對信用卡來說,比較權威的模型是FICO,對應的也就是FICO score,這也是你會在申卡(不管過沒過)後拿到的銀行寄過來的信上面看到的分數。但是前面也說了,美國主要是有三家信用局,因此你在看fico分數的時候要看明白到底是對著哪一家信用局的報告來計算的(比如圖中就說了這是TransUnion的report),不同信用局的報告上內容稍有不同是很正常的,比如hard pull數量。

在計算中,以上幾個要素占的比例也是不一樣的,fico模型的比例已經在圖中給出了。fico分數的範圍是:300-850,我覺得能保持在700以上就不錯了,能上800的估計可以秒各種卡了。如果你查了自己的fico分,發現某個月可能突然下降了一些,不要擔心,分數有波動很正常,只要你的信用記錄沒有硬傷,隨著時間增長你的分數肯定是漸漸上升的。對分數下降有擔心的朋友可以can’y。最後也再提醒一次,分數不是全部,甚至不是最重要的,report中記錄的你的信用行為才是銀行決定的關鍵。

關於如何查信用分數,大家可以直接參閱我們總結的《如何免費獲取信用分數》

3. 基本辭彙

不少人可能剛開始用信用卡的時候會不是很明白賬單上或者網頁上的某些詞到底是什麼意思,不如就在這裡先集中解釋一下:

3.1. Statement

這個就是賬單,每個月會來一次的那個。不論是checking/savings account還是credit card甚至是你的水電啊,電話費啊啥的,每個月都會在一個固定(或者前後幾天)的日子給你出一個賬單,這個日子就是statement closing date,詳細記錄了你從上一個closing date到這一個closing date間的消費、還款等行為。需要注意的一點是,當你在closing date前有消費時,如果出statement的時候,這筆消費還在pending,那麼是不會算到這一次的statement上的,會在post後出現在下一個賬單上。

3.2. Balance

就是你這張卡欠了多少錢。Statement balance就是說在出賬單後你還欠多少。Current就是說你現在一共欠了多少,不過在運通的網站上,current balance指的是上個statement的balance,然後下面有一個outstanding balance才是我說的current balance。

3.3. Payment Due Date & Minimum Payment

顧名思義,你必須掏空錢包還錢的日子。一般這個日子是出了statement之後的20多天差不多一個月的樣子,只要你還上了statement中寫明的minimum payment,那麼就不會被認為是late payment,自然也就不會在信用報告上留下一個晚還款的記錄了。不過我前面也說過了,允許情況下直接把statement balance全部還掉吧。

3.4. SSN

大名鼎鼎的Social Security Number.你在美帝承載信用記錄的一個關鍵號碼,查你的信用記錄基本上就是靠SSN和名字生日等來match,雖然有時候不靠SSN也可以在信用局找到你的報告。這個號碼很重要,不要隨便透漏給別人。強烈建議沒有ssn又想玩信用卡的同學去想辦法搞一張,不然很多好卡你根本就擼不到。

3.5. APR

Annual Percentage Rate.用來算你的利率的,其實我都沒想過去搞明白這個的演算法,因為我們的目標是不要讓銀行收利息啊!!!不少卡開卡會有一段0 APR的福利期,比如Chase freedom,你就完全可以把這段時間當做分期付款來用了,不過我不建議新手這麼做,因為可能會很損utilization rate,進而影響信用分。銀行開卡決定你的APR時就會參考信用記錄,所以一個良好的信用記錄能保證你萬不得已需要付利息時,也能少付不少。

附錄

本系列文章列表: