Contents

1. 什麼是收費爭議(Dispute a Charge)

信用卡福利多多,我們已經介紹過價格保護 (Price Protection)、購買保護 (Purchase Protection) 、延長保修 (Extened Warranty) 、租車保險 (Auto Rental CDW)、旅行延誤(Trip Delay)等等。收費爭議(Dispute a Charge)其實是一項非常基本的保護消費者權益的途徑,這裡做一個簡單的介紹,如有疏漏或者錯誤的地方,煩請讀者朋友幫忙指正。

1975年通過的Fair Credit Billing Act (Amendment to the Truth in Landing Act),給了消費者權利去向信用卡公司發起收費爭議。

- 消費者可以在在賬單有問題時去捍衛自己,包括 unauthorized charges, fraudulent charges, math errors, billing addressing mistakes等

- 如果對所購買商品的品質不滿或者對所獲得的服務不滿也可以dispute

FCBA法令規定了在一定的情況下,消費者可以向信用卡公司去發起收費爭議,注意這裡是信用卡公司而不是商戶,拿着法令在商戶面前強行要求refund是沒有用處的。法令有金額限制 (只保護多於50刀的部分),也有地域限制 (同州100miles以內),但由於發卡組織 (如Visa, MasterCard等) 一般主動負擔起始的50刀以及徹底去除了地域上的限制,對消費者來說,任何消費不論金額、發生地點,如滿足要求,都可以進行dispute。

消費爭議 (Disputed Charge) 和盜刷 (Fraudulent Charge) 並不是一回事,消費爭議是消費者與商戶之間的消費爭議,是持卡人自己完成的消費,而盜刷是指有別人盜用了卡的信息完成了消費,並非是由持卡人發起的。如果你碰到了賬單上顯示的商戶自己徹底不能識別出來,那麼有可能是碰到了盜刷。若碰到了盜刷,請第一時間聯繫銀行,最好是直接致電,這樣能更快解決問題,避免更大的麻煩。卡不在身上需要銀行電話號碼的話請查看《信用卡背面電話大全》。

2. 適用範圍

FCBA法令規定了兩大類,那麼消費爭議具體的適用範圍是怎樣的?這裡以Chase為例,Chase dispute可以選擇的具體原因如下:

- I don’t recognize this transaction. (我不知道這個消費,被亂扣了?!)

- I was overcharged or charged an incorrect amount. (被多扣錢了)

- I was charged twice for the same transaction. (被重複扣錢了)

- I didn’t receive the merchandise/service as agreed. (沒有收到承諾的貨或者服務)

- I’m dissatisfied with the merchandise/service I received. (不滿意商品品質或者服務)

- I used another method of payment to purchase this service/merchandise. (我用了其他支付途徑)

- I’m expecting a credit. (我在等待商戶承諾了退款)

- I’ve been charged for a canceled/returned transaction.(已經取消或者退貨,但還是扣我錢了)

- Other reason for this dispute.

總結 賬單的問題包含:亂扣多扣重複扣,其他途徑我已支付,取消退貨還是被扣,承諾退款咋還不見? 而商品或者服務品質方面有兩個選項,徹底沒收到或者是不滿意。

3. Dispute背後發生了什麼

除了消費者和商戶之外,一個Dispute可以涉及很多個機構,例如消費者的發卡銀行,信用卡發卡組織,PCI Compliance 安全認證提供商等等,如果任何一方不能舉證證明自己沒有過錯就要承擔相應的責任。我們這裡簡化模型,姑且認為只存在消費者、商戶和銀行三方,消費者發起消費爭議後,銀行會建立Case去進行調查 (有些銀行可能會直接先把錢返給消費者),要求商戶在一定的時間內給出證據證明自己無錯,若不能自證,商戶就要承擔損失。銀行會在2個Billing Cycle(若90天更短則是90天)給消費者書面的解釋。Dispute成功就會在賬單上消去爭議消費,有可能是部分消去。若不成功且消費者認為銀行違背了FCBA法令,可以到FTC (Federal Trade Commission) 進行申訴。

一個Case的調查會有人力物力的成本,大概需要20 - 40刀,對於小額的Dispute (一般小於25刀),銀行可能會直接承擔損失而不去聯繫商戶,即使聯繫了商戶,商戶也可能因為金額太少懶得舉證而直接承擔損失。這裡是想說明小額的Dispute一般情況下會相對順利且快速。

銀行把Credit返回給消費者,再把錢從商戶拿過來的過程可稱作Chargeback。對一個商戶,若是Chargeback過多,會被銀行 (發卡組織) 收取額外的罰款,若是Chargeback rate降不下來,可能會被發卡組織叫停特定的支付渠道。Visa,MasterCard,AmEx等應該都有不同的門檻。一個成熟的商戶都會非常看重Chargeback並且努力提高客服服務質量去減少Chargeback,這樣的商戶都會比較積極地去解決消費者遇到的問題。

4. 如何向銀行Dispute a Charge

Online banking系統提供了直接操作的地方:

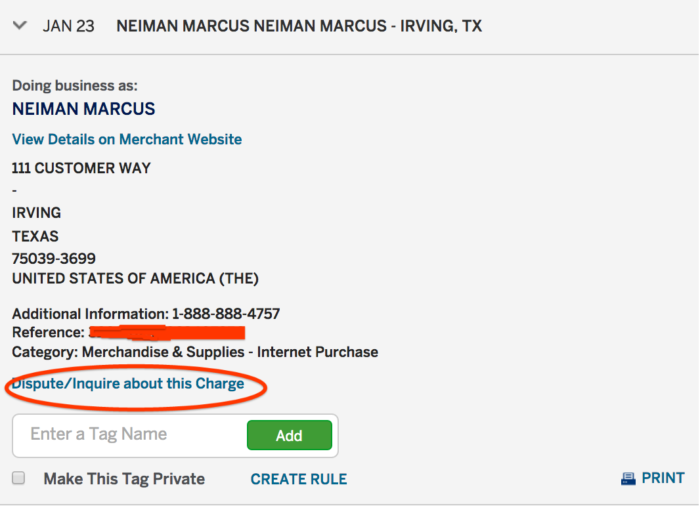

AmEx

卡的主頁里點擊具體的Transaction就可以進入交易明細,Transaction的明細裏面有相應的鏈接,Dispute/Inquire about this Charge,按照要求一步一步回答問題就好了。

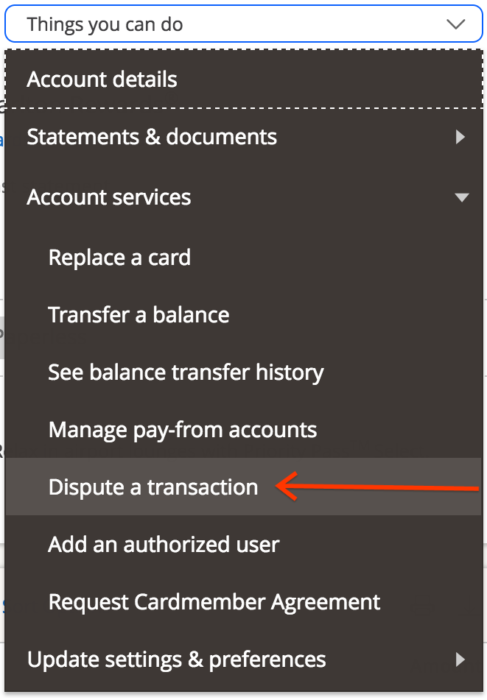

Chase

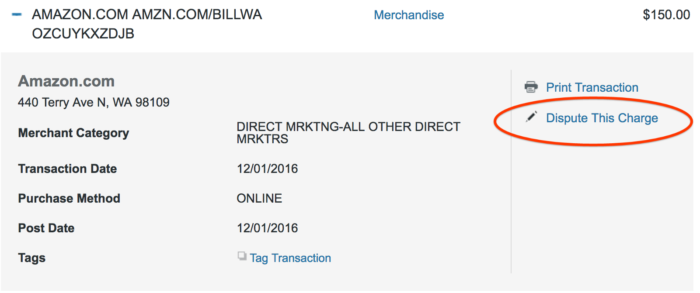

選擇需要Dispute的卡,右邊Things you can do裏面選擇Dispute a Transaction,會跳到頁面來讓你選取想要Dispute的Transaction。

AmEx Dispute

Chase Dispute

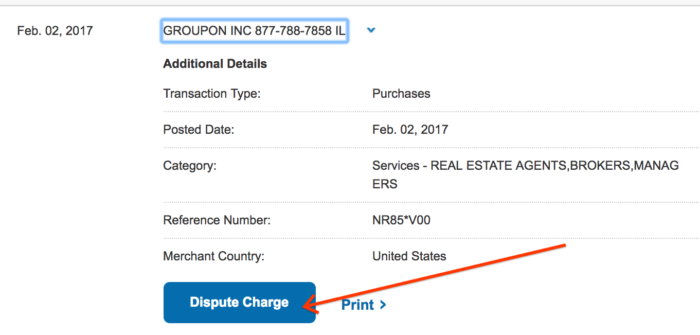

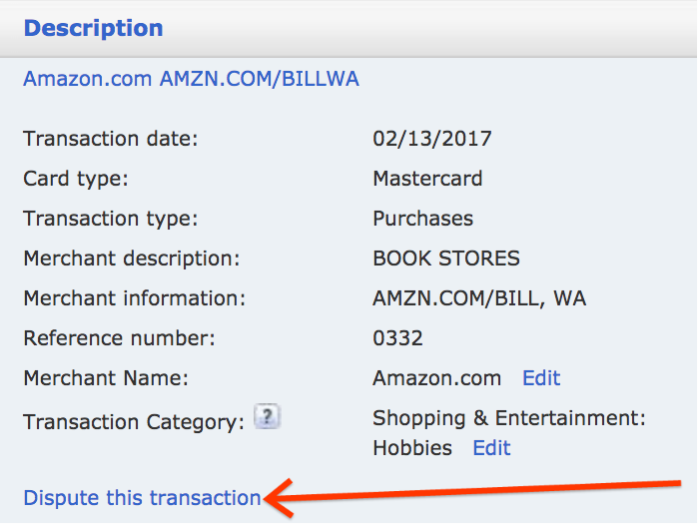

Citi, BoA, Discover

都和 AmEx類似,在具體的交易詳細信息了有相應的Dispute選項,不多說了,直接上截圖。

Citi Dispute

BoA Dispute

Discover Dispute

5. 注意事項

- 如果有任何消費爭議,建議先和商戶進行溝通交流,這的確是解決問題最快速有效的途徑;

- 若比較肯定是盜刷,消費並不是自己完成的,哪怕金額很小,一定第一時間通知銀行,銀行會凍結舊卡寄新卡,這樣可以避免更大的麻煩;

- Pending的transaction不能進行Dispute,必須要等到徹底Post了之後;

- 及時核對自己的賬單是不是有問題,這裡更有效的途徑是設置消費Alert,可以查看 《各家銀行如何設置消費 Alert》;

- 發現問題,早些處理,特別是一些subcription的單子,忘記後可能很容易會拖到下一個周期;

- Dispute的Charge是可以暫時不還款的 (部分金額的Dispute則合理的部分需要正常還款),當銀行處理結果下來後再還(失敗的話) 是沒有問題的,FCBA法令規定在這個過程中,銀行不能向信用局報告delinquent,也不能關閉你的帳戶。

筆者近期使用了一次Dispute的功能,公園停車場收費多扣了一次錢,致電公園客服後被告知可以直接Dispute,通過Citi dispute選了overcharge很快Credit就給回來了。

希望大家不要碰到類似的鬧心事,但若是有,不妨在留言區分享自己的Dispute的心酸事與經驗:)