Contents

1. 什么是收费争议(Dispute a Charge)

信用卡福利多多,我们已经介绍过价格保护 (Price Protection)、购买保护 (Purchase Protection) 、延长保修 (Extened Warranty) 、租车保险 (Auto Rental CDW)、旅行延误(Trip Delay)等等。收费争议(Dispute a Charge)其实是一项非常基本的保护消费者权益的途径,这里做一个简单的介绍,如有疏漏或者错误的地方,烦请读者朋友帮忙指正。

1975年通过的Fair Credit Billing Act (Amendment to the Truth in Landing Act),给了消费者权利去向信用卡公司发起收费争议。

- 消费者可以在在账单有问题时去捍卫自己,包括 unauthorized charges, fraudulent charges, math errors, billing addressing mistakes等

- 如果对所购买商品的品质不满或者对所获得的服务不满也可以dispute

FCBA法令规定了在一定的情况下,消费者可以向信用卡公司去发起收费争议,注意这里是信用卡公司而不是商户,拿着法令在商户面前强行要求refund是没有用处的。法令有金额限制 (只保护多于50刀的部分),也有地域限制 (同州100miles以内),但由于发卡组织 (如Visa, MasterCard等) 一般主动负担起始的50刀以及彻底去除了地域上的限制,对消费者来说,任何消费不论金额、发生地点,如满足要求,都可以进行dispute。

消费争议 (Disputed Charge) 和盗刷 (Fraudulent Charge) 并不是一回事,消费争议是消费者与商户之间的消费争议,是持卡人自己完成的消费,而盗刷是指有别人盗用了卡的信息完成了消费,并非是由持卡人发起的。如果你碰到了账单上显示的商户自己彻底不能识别出来,那么有可能是碰到了盗刷。若碰到了盗刷,请第一时间联系银行,最好是直接致电,这样能更快解决问题,避免更大的麻烦。卡不在身上需要银行电话号码的话请查看《信用卡背面电话大全》。

2. 适用范围

FCBA法令规定了两大类,那么消费争议具体的适用范围是怎样的?这里以Chase为例,Chase dispute可以选择的具体原因如下:

- I don’t recognize this transaction. (我不知道这个消费,被乱扣了?!)

- I was overcharged or charged an incorrect amount. (被多扣钱了)

- I was charged twice for the same transaction. (被重复扣钱了)

- I didn’t receive the merchandise/service as agreed. (没有收到承诺的货或者服务)

- I’m dissatisfied with the merchandise/service I received. (不满意商品品质或者服务)

- I used another method of payment to purchase this service/merchandise. (我用了其他支付途径)

- I’m expecting a credit. (我在等待商户承诺了退款)

- I’ve been charged for a canceled/returned transaction.(已经取消或者退货,但还是扣我钱了)

- Other reason for this dispute.

总结 账单的问题包含:乱扣多扣重复扣,其他途径我已支付,取消退货还是被扣,承诺退款咋还不见? 而商品或者服务品质方面有两个选项,彻底没收到或者是不满意。

3. Dispute背后发生了什么

除了消费者和商户之外,一个Dispute可以涉及很多个机构,例如消费者的发卡银行,信用卡发卡组织,PCI Compliance 安全认证提供商等等,如果任何一方不能举证证明自己没有过错就要承担相应的责任。我们这里简化模型,姑且认为只存在消费者、商户和银行三方,消费者发起消费争议后,银行会建立Case去进行调查 (有些银行可能会直接先把钱返给消费者),要求商户在一定的时间内给出证据证明自己无错,若不能自证,商户就要承担损失。银行会在2个Billing Cycle(若90天更短则是90天)给消费者书面的解释。Dispute成功就会在账单上消去争议消费,有可能是部分消去。若不成功且消费者认为银行违背了FCBA法令,可以到FTC (Federal Trade Commission) 进行申诉。

一个Case的调查会有人力物力的成本,大概需要20 - 40刀,对于小额的Dispute (一般小于25刀),银行可能会直接承担损失而不去联系商户,即使联系了商户,商户也可能因为金额太少懒得举证而直接承担损失。这里是想说明小额的Dispute一般情况下会相对顺利且快速。

银行把Credit返回给消费者,再把钱从商户拿过来的过程可称作Chargeback。对一个商户,若是Chargeback过多,会被银行 (发卡组织) 收取额外的罚款,若是Chargeback rate降不下来,可能会被发卡组织叫停特定的支付渠道。Visa,MasterCard,AmEx等应该都有不同的门槛。一个成熟的商户都会非常看重Chargeback并且努力提高客服服务质量去减少Chargeback,这样的商户都会比较积极地去解决消费者遇到的问题。

4. 如何向银行Dispute a Charge

Online banking系统提供了直接操作的地方:

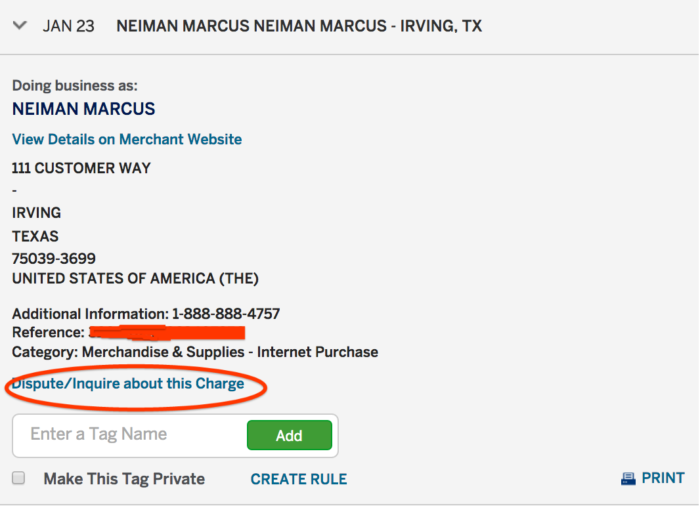

AmEx

卡的主页里点击具体的Transaction就可以进入交易明细,Transaction的明细里面有相应的链接,Dispute/Inquire about this Charge,按照要求一步一步回答问题就好了。

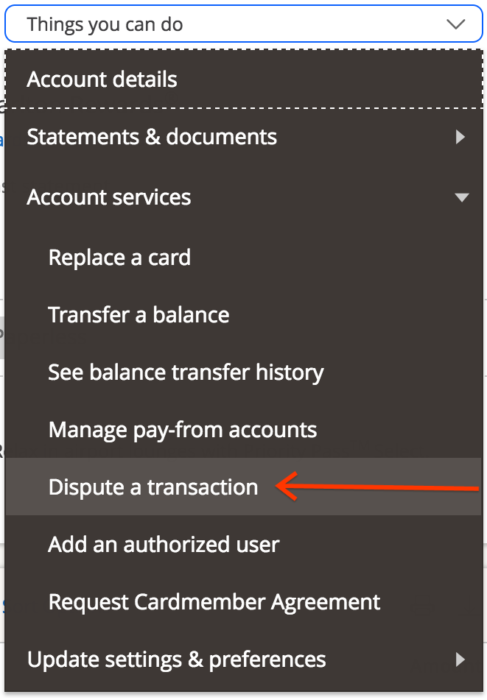

Chase

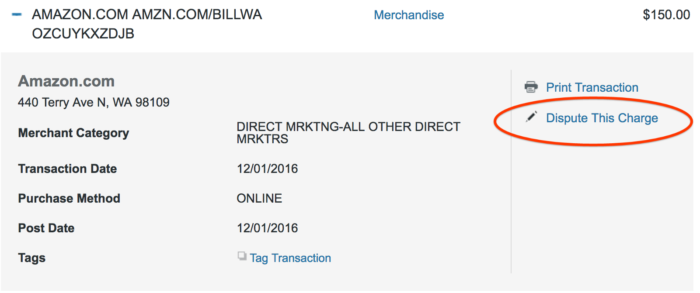

选择需要Dispute的卡,右边Things you can do里面选择Dispute a Transaction,会跳到页面来让你选取想要Dispute的Transaction。

AmEx Dispute

Chase Dispute

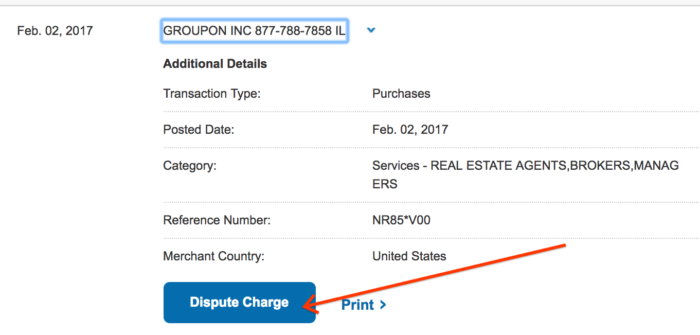

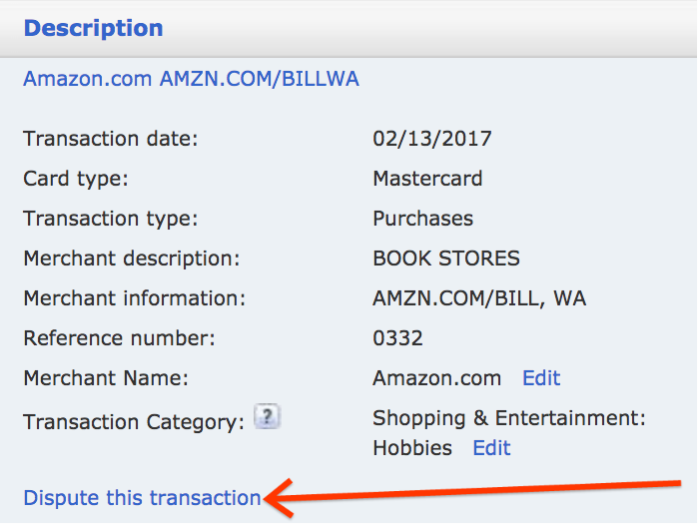

Citi, BoA, Discover

都和 AmEx类似,在具体的交易详细信息了有相应的Dispute选项,不多说了,直接上截图。

Citi Dispute

BoA Dispute

Discover Dispute

5. 注意事项

- 如果有任何消费争议,建议先和商户进行沟通交流,这的确是解决问题最快速有效的途径;

- 若比较肯定是盗刷,消费并不是自己完成的,哪怕金额很小,一定第一时间通知银行,银行会冻结旧卡寄新卡,这样可以避免更大的麻烦;

- Pending的transaction不能进行Dispute,必须要等到彻底Post了之后;

- 及时核对自己的账单是不是有问题,这里更有效的途径是设置消费Alert,可以查看 《各家银行如何设置消费 Alert》;

- 发现问题,早些处理,特别是一些subcription的单子,忘记后可能很容易会拖到下一个周期;

- Dispute的Charge是可以暂时不还款的 (部分金额的Dispute则合理的部分需要正常还款),当银行处理结果下来后再还(失败的话) 是没有问题的,FCBA法令规定在这个过程中,银行不能向信用局报告delinquent,也不能关闭你的帐户。

笔者近期使用了一次Dispute的功能,公园停车场收费多扣了一次钱,致电公园客服后被告知可以直接Dispute,通过Citi dispute选了overcharge很快Credit就给回来了。

希望大家不要碰到类似的闹心事,但若是有,不妨在留言区分享自己的Dispute的心酸事与经验:)