Contents

1. 概述

信用额度(Credit limit)是指银行愿意通过一张信用卡借给持卡人的钱。

大家平时申请的信用卡按照信用额度来说一般分两类:

- Credit card,信用卡。这是指有一个固定信用额度的信用卡。大部分的信用卡都是这种,除了下面这一类的少数卡。银行允许信用卡持卡人每月只付最低付款额就可以保持信用,不过如果没付清就需要付比较高额的利息。

- Charge card,签账卡。这是指没有固定信用额度的信用卡。说没有固定额度, 只是说额度没有明确告诉持卡人,其实在银行的系统里,对每个持卡人还是有一个额度的。这类卡现在主要是AmEx发行的Platinum,Gold,Green这几张个人卡以及商业信用卡。签账卡每月必须付清,不可欠账。当然,有时候银行对有的持卡人推出一些特别服务,也允许签账卡只付最低还款,不付清(当然,利息逃不了)。

2. 信用卡(Credit card)的信用额度

每个信用卡都有自己的信用额度,有的银行给额度比较大方,有的比较谨慎。不过无论大方和谨慎,大家持有同一家银行的多张卡的时候,难免有些卡额度高一些,有些卡额度低一些。如果特别想用的一张信用卡额度低可怎么办呢?

2.1. 同一家银行不同信用卡之间挪额度

有的银行允许不同信用卡之间挪额度,当然,可以挪的额度是有一定限制的,每家不同。

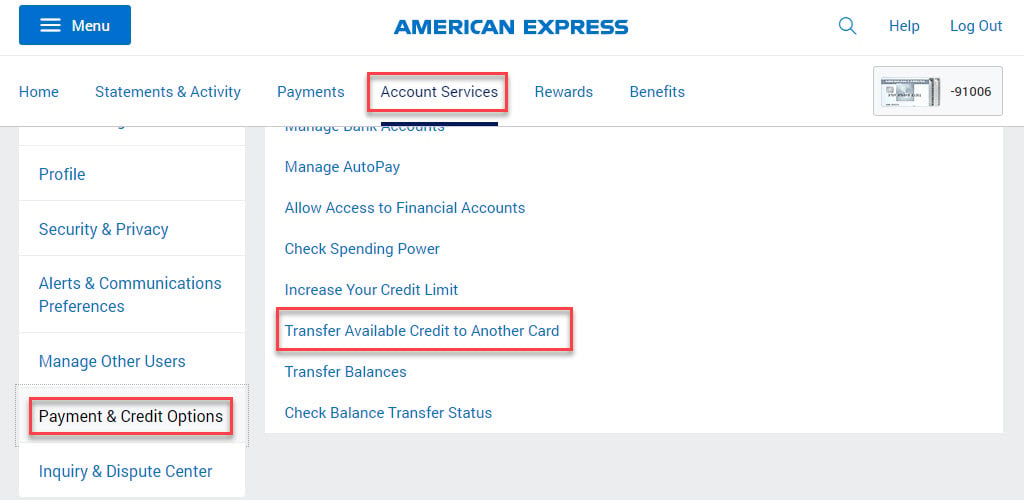

- Amex。Amex 挪额度可以自己在Online Banking里面挪并且没有Hard Pull。具体的地方如下图所示,Account Services,Payment and Credit Options,Transfer Available Credit to Another Card。但是Amex挪额度有如下的限制和注意事项:

- 只能如下方向挪:个人卡往个人卡或者商业卡,商业卡往另外一张商业卡。商业卡往个人卡挪是不允许的。

- 以前有人说Amex挪额度需要挪出的卡开卡至少1年,挪入的至少30天之类的说法,现在看,Amex可能已经取消了这些限制,刚开没几天的卡也可以挪入挪出。

- 挪出之后的卡仍然需要有一定信用额度,如果额度过低,此次挪会被拒绝(Decline)。

- Amex对挪额度的频率有限制。最好30天只进行一次挪额度操作,如果过于频繁,挪额度会被拒绝(Decline)。

- 申新卡也算额度操作的一种,挪额度频率也会受申新卡的影响,也可能挪额度被拒绝;当然,Amex允许的频率也因人而异。

- 挪额度被拒绝的话,Amex会给你一份信说明拒绝原因,并没有其他不好的影响。

- 如果一张卡额度过高,有可能触发Financial Review(并不是某个具体固定的数值,每个人情况都不同)。

- Chase。Chase 挪额度只能打电话给客服挪,不过也没有Hard Pull。但是他家对于额度管理非常灵活,几乎任意卡直接随意挪。当然,个人卡和商业卡直接不能挪。

- Citi。Citi 不允许任何没有Hard Pull挪额度,除非开新卡批卡的时候可以挪一次(现有卡到新卡,批卡以后就不能再不Hard Pull挪额度了)。

2.2. 直接超过信用额度消费

如果我在一家银行只有一张额度不高的信用卡($2000-$3100 信用额度的卡还是挺多见的),还想用这张卡进行一次大件的消费(买个苹果手机,虽然不需要卖肾,信用卡额度有可能也不够呀!),那可不可以?其实偶尔也是可以的。

- Amex。Amex最大方,官网这里明确说明了,可以超过信用额度消费,而且不收任何额外费用。当然,能消费超过信用额度多少取决于不同持卡人过去使用Amex的习惯,还款历史,信用历史等指标。如果和Amex关系比较久,用卡和还款历史很好,消费信用额度的两倍不是梦。

- Chase。Chase没有明确说明,但是也是可以稍稍超过信用额度消费的,而且不收超额度费用。

- Citi。Citi几乎不能超过信用额度消费,纵然超过,也就能超过几十上百块就不少了。不过超过额度消费也不收超额度费用。

2.3. 超过信用额度消费的后果

超过信用额度消费有下面3种可能的结果:

- 交易被拒绝(Decline)。

- 交易被通过,而且没有超额度费用。

- 交易被通过,但是有超额度费用。

上面一个小节说的其实就是 1. 交易被拒绝的概率大小。

如果交易通过,就会发生使用的信用额度超过信用卡本身额度的情况。在2009年之前,几乎所有的信用卡都有这个 Over the limit fee,每笔交易$20-$50费用不等。2009年通过的Credit Card Act of 2009 规定了如果银行想收取这个over the limit fee,必须让持卡人 opt in 可以 over the limit。也许出于这个考量,现在大部分银行都不再收取这个 Over the limit fee 了。不过再提醒一次,超过信用卡额度消费之前,最好再看一次条款,是否收取这个费用。如果万一收取,可是很贵的。

2.4. 超过信用卡额度消费对信用的影响

超过信用卡额度消费对信用会有下面的影响

- 因为这张卡的使用情况会被银行报告给信用局,超过额度消费意味着这张卡的信用使用(Credit Utilization)超过100%!因为credit utilization是信用分数里面比较重要的一个指标,通常,10%以下比较好,如果超过80%,信用分数就会被严重拉低(哪怕只有一张卡超过80%)。现在有一张卡超过100%的使用,信用分数跌100分不是梦!不过好在这是短期影响,一旦还清欠款把这张卡的Credit Utilization降到10%以下,在出账单银行报告信用局以后,信用分会立即升回来。

- 对于Amex,这么狠狠的刷Amex卡,很容易触发Financial Review。

3. 总结

超过信用额度消费偶尔为之银行(特别是Amex)也许可以允许,对于信用也只有短期的影响。但是大家还是量入为出,莫要成为卡奴。

建议大家还是使用提高自己信用额度的终极武器:多多挣钱,收入高了额度就高!