1. 為什麼選擇工行和中行

優點

大家在美國生活或多或少都會要接從國內來的匯款,一般也都圖個簡單、方便、低手續費,工行和中行的美國賬戶差不多正好是滿足大家這些要求的。尤其是相對美國銀行動不動就十幾二十美元的匯入手續費,還有國內銀行動不動就上百人民幣的電報費等等,這兩個銀行手續費絕對能幫大家省不少:

- 工商銀行:手機App免費,桌面網銀¥25每筆

- 中國銀行:手機App免費,桌面網銀5折(相對櫃檯)

其餘的什麼中間行費用,Incoming wire fee之類的全都沒有!注意這裡只是說工行-工行,中行-中行匯款會減免手續費,你用別的銀行匯可能還是會收的。

因為都是中資銀行,大家在國內也能很容易開好人民幣賬戶,這樣從國內匯款到國外其實都和行內轉賬差不多了,非常快,除了要經歷外匯管理局審核這一步。

綜合省錢和快速這兩個原因,我們覺得有條件的朋友,尤其是留學生,可以考慮在美國開設這兩家銀行之一的賬戶用來接收從國內來的匯款。

其實現在工行/中行在國內甚至都可以直接把美國賬戶開好,不過根據提供的材料,可能需要多付一些手續費讓他們把美國的賬戶信息和卡給你寄到國內,但者受限於所在美國城市沒有支行等限制的朋友(尤其是新的留學生們)可以考慮一下在國內就都開好。

缺點

說了這些好處,個人覺得最好也把不方便的地方在這裡也先羅列出來:

- 網銀頁面渣,這個大家都懂。

- 網點少。

工行或者中行都無法網上開戶,必須去支行實體辦理,但是他們在美國的支行點真的是很少啊…紐約市和加州有一些,這兩個地方的朋友可能麻煩會少一些。其餘地方的朋友想開戶的話,恐怕得等到去有支行點的城市的時候順帶辦理了。具體兩家銀行的支行網路點在網上都可以查到:工行美國支行點,中行美國支行點。不居住在這些有網點的州也沒關係,專門去一下還是可以成功開戶的。

有朋友可能會疑問錢到賬之後該如何從他們的賬戶里弄出來,其實這和美國本土的銀行很一致了,你可以選擇自己給自己寫Check,或者用ACH轉賬,或者你要Bill Pay啥的直接從中行/工行那邊發起。我自己一般是選擇從工行給自己寫個Check(工行開戶給的支票還是很多的)。

2. 賬戶介紹

| 工行普通 | 工行學生 | 中行普通 | 中行學生 | |

|---|---|---|---|---|

| 月費 | $15 | $0 | $10 | $10 |

| 存款 | $500 | $0 | $1000 | $1000 |

| 其他條件 | Direct Deposit | — | ||

| 福利 | 存夠$1000報銷ATM取款費 | 存夠$1k/5k報銷ATM取款費(每月2/6次) |

註:中行網頁說的普通Checking要聯繫分行才給你信息,但是我在這個頁面看到Personal Checking存款不足$1000就會收取$10的月管理費。

學生開戶一般都是需要帶上以下材料:

- 身份證(是的這個要帶哦)

- I-20

- 護照(和簽證)

- 地址證明(租房合同、水電賬單、銀行賬單等)

3. 開戶和匯款實戰

我個人持有一個工行賬戶,和大家分享一些開戶和使用的經驗。

開戶就是帶好材料直接去紐約中國城的支行,前台小哥熱情的接待了我。然後我說想要開 Checking Account,於是按照清單和我核實證件,不出15分鐘就把賬戶開好了。當場給了賬號信息和一摞支票,然後告訴我Debit Card會郵寄到家裡,最後大概1周多一點收到。總體來說開戶經歷還可以,全程簡潔快速。

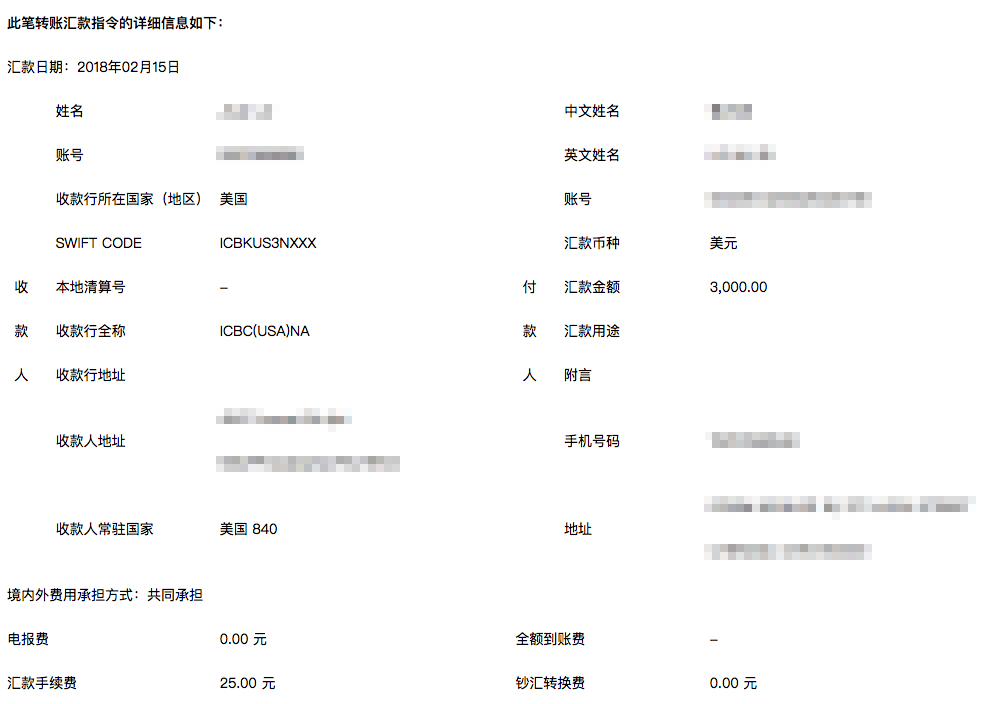

此後陸陸續續收過幾次國內來的匯款,除了有一次因為國內過春節等了整整快一周才收到匯款(因為外匯管理局不上班),其餘幾次都是這邊晚上在電腦上提交,第二天起來或者中午就到賬,全程按照之前寫的,只有¥25的手續費,真的是很省了。

4. 總結

總體來說我覺得辦理一下中行或者工行的美國賬戶還是很方便的,主要還是因為能省很多手續費。使用上(我個人只有工行的經驗)也沒有遇到太大問題,該有的都有,算是合格的Checking賬戶了。其他中美匯款方式的比較見《中美匯款總結》,在各種方式里最推薦的還是本文說的中行或者工行。大家有經驗的話歡迎也在評論區分享哦~