眾所周知,Schwab Platinum可以以1.25 cents/point將Amex MR兌換成現金。最近Schwab中止兌換小道消息頻出。

如此背景下,近日frequentmiler的博主建議兌換MR時將存入賬戶選為Roth IRA。有Reddit數據點顯示,Schwab會將存入金額算作account incentives,而不是算Roth IRA regular contribution並報告給IRS。這樣一來,MR->Schwab Platinum->Roth IRA的方式似乎可以突破Roth IRA每年的存入限制。

本文以Q&A方式分析該操作的稅務後果,結論是不建議這樣操作。

如對本文Roth IRA術語不熟悉的,請先回顧Roth IRA介紹。為簡單起見,如無特殊說明,均不考慮將該操作當作indirect rollover中間步驟的情況。

Contents

Q: MR->Schwab Platinum->Roth IRA是regular contribution嗎?

A: 僅法理分析,plus1s認為該操作構成regular contribution。

排除rollover,Roth IRA賬戶內的資金只有兩種部分:

| Roth IRA | Source |

| regular contribution | cash deposit |

| earnings | gain/loss within Roth IRA |

MR無論是消費返點,還是開卡返點,都應理解為Roth IRA賬戶以外獲得的回報,因而其本身以及兌換出來的現金均不可能是Roth IRA earnings。

例外情況是,被兌換的MR是Schwarb Roth IRA的開戶獎勵,或者MR是Roth IRA內資金投資獲得的獎勵。這兩種情形都可以認為MR是因Roth IRA本身或其投資獲得回報,其在Roth IRA內變現後可以算在earning內。一個類似的其通行的例子是,Schwab Roth IRA的現金開戶獎勵不是Roth IRA regular contribution,而是earning的一部分。但顯然Schwab不會獎勵MR,因此不適用這些例外情況。

【(2021年6月30日更新)

有讀者問Fidelity等券商給的100刀 Roth IRA開戶獎勵是否應算作Roth regular contribution。我說一下個人看法:

開戶獎勵如果有現金存入要求,那麼可以認為這是銀行對存入金額給的interest income。這就像在Roth IRA內購買了某個債券,之後債券產生利息一樣。特別是銀行的開戶獎勵與存入金額成正比時,這個理由更說地通,因為債券的利息是和本金成正比的。此時開戶獎勵是Roth IRA內的activity產生的,是Roth IRA earning。

但有的獎勵是開戶就給,沒有存入金額要求。這時沒有本金,如何理解成interest income呢?我個人認為存疑。但有人認為這個獎勵無論如何仍然是Roth IRA產生的(因為不開戶就沒有),雖然不一定是interest,但可以像其他開戶獎勵一樣是一種miscellaneous income,所以依然是Roth IRA產生的earning。

在前一段中我用的是”通行的例子”,意即實際操作是如此執行的,我覺得當作Roth IRA earning言之成理,特別是對於前一種情況。請讀者自己再判斷一下。

顯然,這與存入MR的情況不同,MR完全在Roth IRA賬戶外的活動產生,所以不是Roth IRA earning。】

值得注意的是,MR本身不可以直接存入Roth IRA,因為Roth IRA regular contribution只能是現金或其等價物(IRC Sec. 408(a)(1))。所以該操作在稅務上應理解為兩步

- 在Roth IRA外完成MR -> cash的兌換

- cash -> Roth IRA

假如超過每年的存入限制(6k for 2021),多餘的部分屬於excess contribution。

Q: Schwab 沒有將之報成regular contribution,是不是說多存沒有問題?

A: 如果算為regular contribution,Schwab應在報稅季結束後將這筆金額填在Form 5498上,並寄給IRS以及Roth IRA的所有人。但目前的數據點顯示,Schwab的確沒有將MR的存入金額算做regular contribution,也即IRS在Form 5498上無法獲知該存入信息。

但我們再次強調,券商的表格只是協助納稅人報稅。Roth IRA作為個人賬戶,納稅人有義務做記賬,對存入金額分類,並通過報稅形式告知IRS。IRS一旦發現因MR存入行為造成excess contribution,Schwab應該沒有責任,而納稅人要承擔回溯罰款的後果。

Q: IRS如何發現,可能的後果是什麼?

A: IRS應該可以在Schwab Roth IRA的流水中找到這筆資金的來源。如果他們發現異常,可以反過來要求納稅人提供證明MR的存入不是regular contribution。

Excess contribution在Roth IRA中存在的每一年都會產生excess contribution * 6%的excise tax,直到取出。注意,不是利潤部分的6%,是本金的6%。

今後會有專題文章介紹excess contribution的處理(recharacterization, absorption, withdraw)。

Q: 看起來只有每年6%的罰款,而且IRS不一定能發現,你們推薦這樣做嗎?

A: 不推薦。

在Roth IRA存入限度內,用MR兌換代替現金存入,不會被Schwab上報,從而原本的regular contribution變成了earning,喪失了Roth IRA本金隨時可取的靈活性。

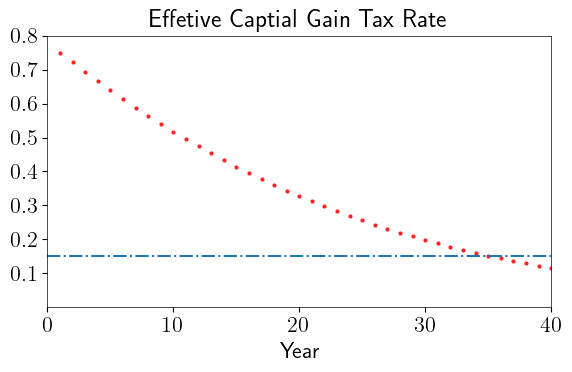

超過Roth IRA存入限度,則有可能在未來被IRS當做excess contribution追繳每年6%的excise tax。假設多存的金額為M,Y年的罰款為

M * 6% * Y

假設年化收益為8% (SP 500平均收益),Y年的收益為

M * ( 1 + 8% )^ Y - M

如將罰款看成等效的資本利得稅,等效稅率為

6% * Y / ( ( 1 + 8% )^ Y - 1 )

使等效利率降低到long term captial gain的15%以下需要30多年;即使是降到30%以下也需要超過20年。

再考慮到與IRS對抗的其他成本,以及因引起額外注意導致的其他稅務風險,我們不推薦大家做任何形式的excess contribution,包括本文的MR兌換方法。

Q: 我還是想利用這個漏洞,有沒有支持我的觀點?

A: 這個問題曾經在我們論壇上出現過,有一部分人認為沒問題,或者值得冒險。

對於IRS是否會發現、是否會事後追責的分析已經超出了plus1s的能力範圍。

如要利用這個漏洞,風險自負。

總結

本文指出MR兌換現金後存入Roth IRA屬於regular contribution。

儘管Schwab目前的規則不會上報到Form 5498,我們仍然不推薦這種操作,因為excess contribution每年造成的6%罰款在20年左右的時間內遠高於15%的long term capital gain tax,此舉得不償失。

如果仍有疑問,請移步論壇討論。

參考資料:frequentmiler評論區

免責聲明:本文及其中任何文字均僅為一般性的介紹,絕不構成任何法律意見或建議,不得作為法律意見或建議以任何形式被依賴,我們對其不負擔任何形式的責任。我們強烈建議您,若有稅務問題,請立即諮詢專業的稅務律師或稅務顧問。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.