众所周知,Schwab Platinum可以以1.25 cents/point将Amex MR兑换成现金。最近Schwab中止兑换小道消息频出。

如此背景下,近日frequentmiler的博主建议兑换MR时将存入账户选为Roth IRA。有Reddit数据点显示,Schwab会将存入金额算作account incentives,而不是算Roth IRA regular contribution并报告给IRS。这样一来,MR->Schwab Platinum->Roth IRA的方式似乎可以突破Roth IRA每年的存入限制。

本文以Q&A方式分析该操作的税务后果,结论是不建议这样操作。

如对本文Roth IRA术语不熟悉的,请先回顾Roth IRA介绍。为简单起见,如无特殊说明,均不考虑将该操作当作indirect rollover中间步骤的情况。

Contents

Q: MR->Schwab Platinum->Roth IRA是regular contribution吗?

A: 仅法理分析,plus1s认为该操作构成regular contribution。

排除rollover,Roth IRA账户内的资金只有两种部分:

| Roth IRA | Source |

| regular contribution | cash deposit |

| earnings | gain/loss within Roth IRA |

MR无论是消费返点,还是开卡返点,都应理解为Roth IRA账户以外获得的回报,因而其本身以及兑换出来的现金均不可能是Roth IRA earnings。

例外情况是,被兑换的MR是Schwarb Roth IRA的开户奖励,或者MR是Roth IRA内资金投资获得的奖励。这两种情形都可以认为MR是因Roth IRA本身或其投资获得回报,其在Roth IRA内变现后可以算在earning内。一个类似的其通行的例子是,Schwab Roth IRA的现金开户奖励不是Roth IRA regular contribution,而是earning的一部分。但显然Schwab不会奖励MR,因此不适用这些例外情况。

【(2021年6月30日更新)

有读者问Fidelity等券商给的100刀 Roth IRA开户奖励是否应算作Roth regular contribution。我说一下个人看法:

开户奖励如果有现金存入要求,那么可以认为这是银行对存入金额给的interest income。这就像在Roth IRA内购买了某个债券,之后债券产生利息一样。特别是银行的开户奖励与存入金额成正比时,这个理由更说地通,因为债券的利息是和本金成正比的。此时开户奖励是Roth IRA内的activity产生的,是Roth IRA earning。

但有的奖励是开户就给,没有存入金额要求。这时没有本金,如何理解成interest income呢?我个人认为存疑。但有人认为这个奖励无论如何仍然是Roth IRA产生的(因为不开户就没有),虽然不一定是interest,但可以像其他开户奖励一样是一种miscellaneous income,所以依然是Roth IRA产生的earning。

在前一段中我用的是”通行的例子”,意即实际操作是如此执行的,我觉得当作Roth IRA earning言之成理,特别是对于前一种情况。请读者自己再判断一下。

显然,这与存入MR的情况不同,MR完全在Roth IRA账户外的活动产生,所以不是Roth IRA earning。】

值得注意的是,MR本身不可以直接存入Roth IRA,因为Roth IRA regular contribution只能是现金或其等价物(IRC Sec. 408(a)(1))。所以该操作在税务上应理解为两步

- 在Roth IRA外完成MR -> cash的兑换

- cash -> Roth IRA

假如超过每年的存入限制(6k for 2021),多余的部分属于excess contribution。

Q: Schwab 没有将之报成regular contribution,是不是说多存没有问题?

A: 如果算为regular contribution,Schwab应在报税季结束后将这笔金额填在Form 5498上,并寄给IRS以及Roth IRA的所有人。但目前的数据点显示,Schwab的确没有将MR的存入金额算做regular contribution,也即IRS在Form 5498上无法获知该存入信息。

但我们再次强调,券商的表格只是协助纳税人报税。Roth IRA作为个人账户,纳税人有义务做记账,对存入金额分类,并通过报税形式告知IRS。IRS一旦发现因MR存入行为造成excess contribution,Schwab应该没有责任,而纳税人要承担回溯罚款的后果。

Q: IRS如何发现,可能的后果是什么?

A: IRS应该可以在Schwab Roth IRA的流水中找到这笔资金的来源。如果他们发现异常,可以反过来要求纳税人提供证明MR的存入不是regular contribution。

Excess contribution在Roth IRA中存在的每一年都会产生excess contribution * 6%的excise tax,直到取出。注意,不是利润部分的6%,是本金的6%。

今后会有专题文章介绍excess contribution的处理(recharacterization, absorption, withdraw)。

Q: 看起来只有每年6%的罚款,而且IRS不一定能发现,你们推荐这样做吗?

A: 不推荐。

在Roth IRA存入限度内,用MR兑换代替现金存入,不会被Schwab上报,从而原本的regular contribution变成了earning,丧失了Roth IRA本金随时可取的灵活性。

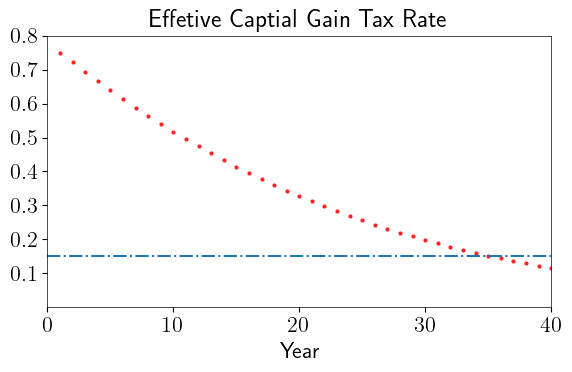

超过Roth IRA存入限度,则有可能在未来被IRS当做excess contribution追缴每年6%的excise tax。假设多存的金额为M,Y年的罚款为

M * 6% * Y

假设年化收益为8% (SP 500平均收益),Y年的收益为

M * ( 1 + 8% )^ Y - M

如将罚款看成等效的资本利得税,等效税率为

6% * Y / ( ( 1 + 8% )^ Y - 1 )

使等效利率降低到long term captial gain的15%以下需要30多年;即使是降到30%以下也需要超过20年。

再考虑到与IRS对抗的其他成本,以及因引起额外注意导致的其他税务风险,我们不推荐大家做任何形式的excess contribution,包括本文的MR兑换方法。

Q: 我还是想利用这个漏洞,有没有支持我的观点?

A: 这个问题曾经在我们论坛上出现过,有一部分人认为没问题,或者值得冒险。

对于IRS是否会发现、是否会事后追责的分析已经超出了plus1s的能力范围。

如要利用这个漏洞,风险自负。

总结

本文指出MR兑换现金后存入Roth IRA属于regular contribution。

尽管Schwab目前的规则不会上报到Form 5498,我们仍然不推荐这种操作,因为excess contribution每年造成的6%罚款在20年左右的时间内远高于15%的long term capital gain tax,此举得不偿失。

如果仍有疑问,请移步论坛讨论。

参考资料:frequentmiler评论区

免责声明:本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖,我们对其不负担任何形式的责任。我们强烈建议您,若有税务问题,请立即咨询专业的税务律师或税务顾问。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.