在上一期博客文章中,我們介紹了Form 3520的罰款規則:如果不按時申報收到的海外贈與,每月可罰5%,最多可罰到禮金的25%。雖然NRA對RA的贈與是完全免稅的,但錯過申報可能面臨巨額罰款。如果錯過,如何降低損失呢?

本文介紹一個真實案例:主人公Wrzesinski是一名波蘭移民,他在發現錯誤後主動補報 Form 3520,卻還是被IRS處以頂格25%的罰款。但他並沒有放棄認罰,通過長達五年的申訴與訴訟,最終追回了全部罰款。

這算不算「坦白從寬」?大家可以自行判斷。

本文的重點是reasonable cause exception:如果有合理理由證明錯過Form 3520是無心之失,那麼可以免除罰款。何為reasonable cause見正文。講這個案子的過程中,我們也會介紹一下幾種向IRS主動補報的方式。

最後,2024年11月IRS宣布今後對遲報 Form 3520 第四部分(海外贈與部分),將不再自動罰款(automatic penalty),而是先審核申報人提交的reasonable cause。這是對納稅人的利好變化。

Contents

Wrzesinski v. United States

Wrzesinski案持續近5年。原告Krzysztof Wrzesinski走完了IRS內部所有申訴程序,最終將美國政府告上法庭。在地區法院判決前,美國司法部(DOJ)主動讓步(concession),原告成功追回了所有未報Form 3520的罰款。根據相關法庭文件,事情要從Wrzesinski的母親中了約百萬美元的彩票說起。

離譜的會計師

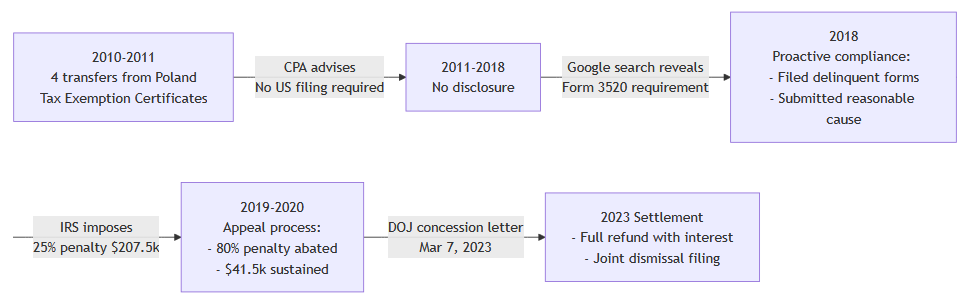

主人公Krzysztof Wrzesinski是一位波蘭移民,2005年19歲時來到美國,自2014年起在費城警察局擔任警員。2010年,好運眷顧Wrzesinski一家。他在波蘭的母親Barbara Wrzesinska中了彩票大獎,在接下來兩年內,先後贈與Wrzesinski共計83萬美元!

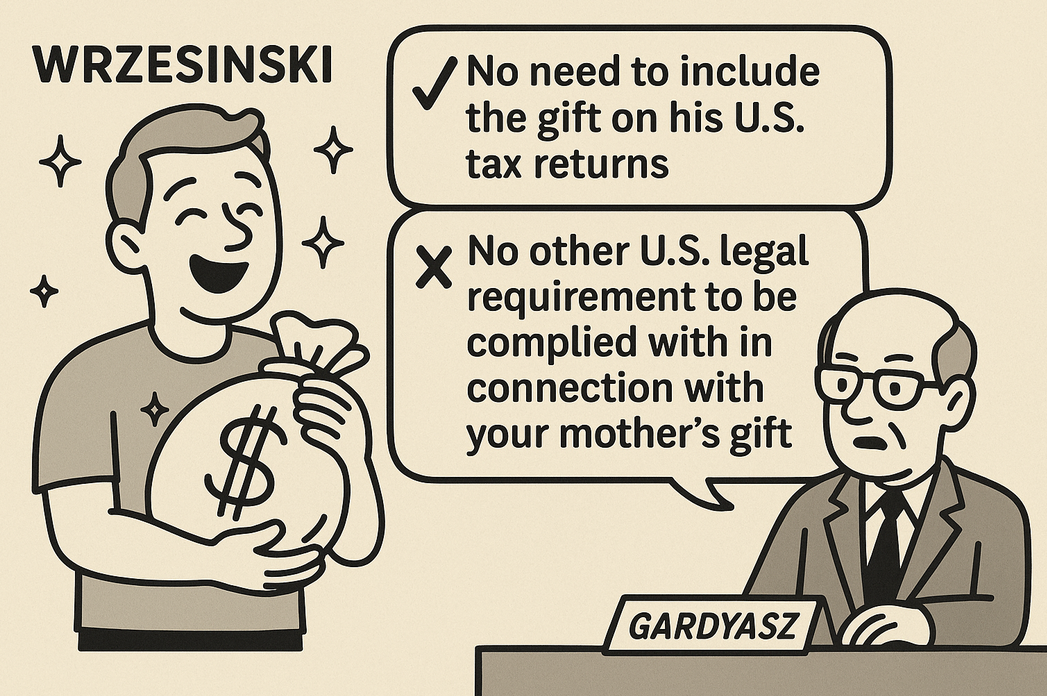

Wrzesinski對稅務相當謹慎。2010年冬天,他回波蘭探親。在匯款前,他專門致電美國的會計師Peter W. Gardyasz,諮詢關於跨國大額贈與的美國申報要求,想確認是否與波蘭不同。Gardyasz答覆了兩點:

no need to include the gift on his U.S. tax returns

這一點是正確,U.S. person 收到來自 NRA 的 gift 並不構成其應稅收入 (taxable income),因此無需在 Form 1040 上報告。

no other U.S. legal requirement to be complied with in connection with Plaintiffs mother’s gift.

這一點卻是大錯特錯。相信熟悉本系列文章的讀者已經瞭然,Sec. 6039F規定了超過10萬金額海外贈與,需要提交Form 3520 申報。Gardyasz似乎完全不知道規定!

Wrzesinski在波蘭還取得了當地稅務局出具的免稅證明。儘管如此,在2011年報稅時,Wrzesinski再次向Gardyasz確認。得到的答覆依然是「啥事沒有」,一切安好。

補交Form 3520

2018年4月,Wrzesinski 想給在波蘭的教子(godson)一筆禮金。他上網搜索「foreign gifts」。不搜不知道,一搜嚇一跳!他讀到了3520的申報要求。

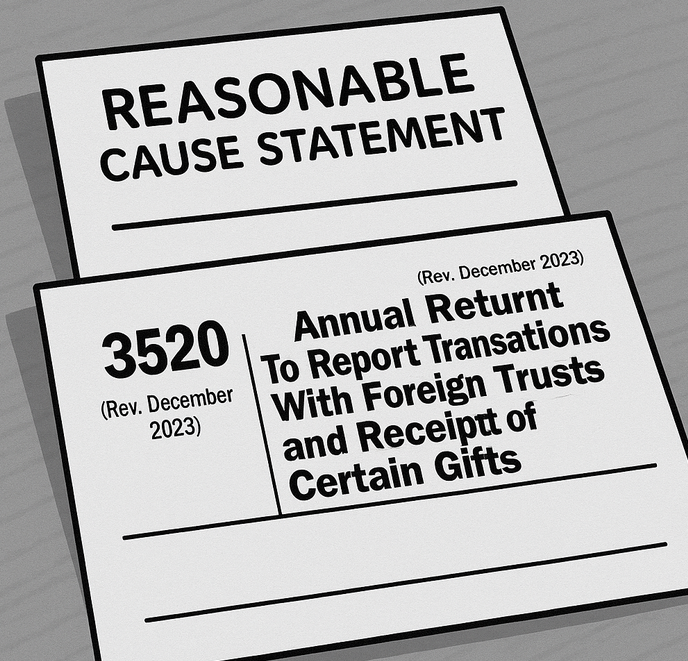

Wrzesinski立刻找了費城一位稅務律師。律師建議他使用IRS的Delinquent International Information Return Submission Procedures主動補報,提交時可以附帶一張reasonable cause statement。根據Sec. 6039F(c)(2)

(2) Reasonable cause exception

Paragraph (1) shall not apply to any failure to report a foreign gift if the United States person shows that the failure is due to reasonable cause and not due to willful neglect.

IRS應考慮到納稅人是無心之失,酌情減免罰款。

Wrzesinski按照這個程序提交了Form 3520,理由是聽信了會計師Gardyasz的錯誤建議。但 IRS並不買賬。2019年5月,IRS發出了CP15 Notices of Penalty Charge,頂格罰款25%,共計207.5k,完全沒理會Wrzesinski提交的reasonable cause。

IRS的「自首」通道

納稅人有時難免不清楚像Form 3520這樣的申報義務。一旦發現問題,IRS提供了三種「自首」方式,鼓勵納稅人主動合規。參考The Taxadvisor: foreign gift。

DIIRSP, Delinquent International Information Return Submission Procedures

適用只遲報信息、沒有未報收入或隱匿資產的情況。要求補交表格並提交Statement of Reasonable Cause。如果IRS認可reasonable cause,可以免罰。Wrzesinski用的就是這個程序。

SFCP, Streamlined Filing Compliance Procedures

適用漏報海外資產或收入,但沒有故意(non-willful conduct, the result of a good-faith misunderstanding of the law』s requirements),比如漏報FBAR或海外收入。要求補交三年稅表、六年FBAR,並繳納稅款利息。如果近期在美國境內,可能會有額外的罰款。

VDP Voluntary Disclosure Practice

適用可能涉及故意行為(willful conduct)或無法提供reasonable cause的情況。

要求全面提供稅務材料、補交稅款利息、大額罰款(比不自首少),但可以避免刑事起訴。是最後的兜底方案。

Wrzesinski的申訴

Wrzesinski當然不服,於2019年6月26日向IRS Appeals Division提出申訴(Protest)。

為了增強說服力,他補交了一封由前會計師 Gardyasz 簽字的聲明:

The facts as you present them in your protest letter to the IRS are, to the best of my knowledge, true and correct

申訴過程一拖就是一年半。直到 2020年12月初,IRS才給出決定:他們認為此案若真的上法庭,存在一定敗訴風險(Hazards of Litigation),於是減免80%的罰款,但仍堅持罰41.5k。

Reasonable cause最終獲勝

Wrzesinski仍不甘心。但按照程序,為了滿足後續起訴條件(起訴前需先全額繳納罰款),他在 2021年2月1日,連同利息,支付了減免後的41.5k。隨後他提交了Form 843向IRS申請退款。但2022年7月13日,申請仍被駁回。至此,IRS內部所有救濟渠道都走完了,全部失敗。

於是Wrzesinski在地區法庭起訴美國政府。他的核心觀點仍然是reasonable cause,是會計師誤導了他。而且他通過DIIRSP程序補交了 Form 3520,並附上了reasonable cause statement,已滿足免責條件。

我們通過Wrzesinski引用的判例來看一下reasonable cause的邊界在哪裡。Treas. Reg. Sec. 301.6651-1(c)(1)解釋了reasonable cause:

If the taxpayer exercised ordinary business care and prudence and was nevertheless unable to file the notification within the prescribed time, then the delay will be considered to be due to reasonable cause and not willful neglect.

也就是說,如果這個錯誤符合日常商業規範,可以認為reasonable,是無心之失。

Wrzesinski引用了判例Estate of La Meres v. Commissioner, 98 T.C. 294 (1992)。

When a taxpayer shows that he reasonably relied on the ‘advice’ of an accountant or attorney, even when such advice turned out to be mistaken, courts have frequently held that such reliance constitutes ‘reasonable cause’. Such reliance is consistent with the ‘ordinary business care and prudence’. . . .

如果是專業人士給出錯誤意見,導致沒有file state tax return,法庭認為是reasonable cause。

法庭還引用了最高法判例United States v. Boyle

When an accountant or attorney advises a taxpayer on a matter of tax law, such as whether a liability exists, it is reasonable for the taxpayer to rely on that advice.

也就是說,對於是否存在liability(納稅義務)的問題,納稅人依賴專業人士是合理的。

這個判例還強調:

“To require the taxpayer to challenge the attorney, to seek a ‘second opinion,’ or to try to monitor counsel on the provisions of the Code himself would nullify the very purpose of seeking the advice of a presumed expert in the first place.”

也就是說,不應該指望普通人再去質疑專業人士:你都請了專業人士,還要自己再去質疑他們,甚至讀懂稅法,那幹嘛還請人?

經過幾個月的拖延,最終政府決定讓步(concede the matter),指示IRS退還41.5k的罰款及利息。Wrzesinski全勝。

為何被告是美國政府而不是IRS

細心的讀者可能會問:既然Wrzesinski要求IRS退款,為何最後起訴對象是美國政府,而且案件是在聯邦地區法院(U.S. District Court,在本案中是Eastern District of Pennsylvania),而不是稅務相關的Tax Court?

這其實涉及到一個管轄權(jurisdiction)的劃分問題。

Tax court管轄權主要覆蓋的是稅款本身的爭議,例如income tax、estate tax、gift tax等。尤其是在納稅人收到IRS的欠稅通知(Notice of Deficiency)時,可以在尚未付款的情況下先向tax court提起訴訟。這種機制被稱為deficiency jurisdiction,對納稅人來說有一個重要好處:在判決前暫時不需要掏錢。

但本案的核心並不是稅款,而是IRS依據IRC Sec. 6039F開出的罰款(penalty),原因是未按時申報收到的海外贈與(Form 3520)。對於這類罰款,稅務法庭沒有管轄權。

在這種情況下,納稅人如果想要追討這筆罰款,必須走另一個流程:

- 先全額繳納罰款及利息;

- 向IRS提交退款申請(Form 843);

- 若IRS拒絕,或在規定時間內不回應,才能向district court或U.S. Court of Federal Claims提起民事訴訟。

這就是為什麼Wrzesinski在支付了剩餘罰款後,還要先提交了Form 843,退款申請被拒後,再起訴美國政府。這類案件通常由美國司法部(DOJ)稅務司的律師出庭應訴。

一句話總結:稅務法庭可以「先打官司、後付款」,但涉及罰款退還的案子,必須「先付款、後起訴」,這也是本案最終進入聯邦地區法院的原因。

教訓

Wrzesinski 最終贏得了這場長達五年的官司,但他只是追回了本不該被徵收的罰款,期間花費的時間、精力、法律費用難以估量。這起案件以 DOJ 讓步(concession)告終,大致有以下幾個原因:

-

罰款金額不大。本案爭議金額僅為41.5k,在政府層面不算高額,不值得花時間。

-

避免地區法院創造新判例。Form 3520 相關罰款在近年來屢屢引發爭議,DOJ可能不願在地區法院留下對納稅人有利的正式判例,影響未來執法立場。

-

「reasonable cause」 的確可以成立。本案最大的意義在於:如果納稅人能提供充分證據,證明自己是因合理信賴專業意見而出錯,reasonable cause 是可以抗辯成功的。Wrzesinski 並非草率誤報,而是先後兩次諮詢了註冊會計師,並保存了書面證明,這種行為符合「ordinary business care and prudence」。

總結:Wrzesinski 贏了,但代價不小。希望讀者能從中意識到,一旦涉入 Form 3520 或其他申報義務,必須慎重求證、留痕備案。如果已經出錯,reasonable cause可以作為武器,只要你盡到了應盡的謹慎,並有證據可循,IRS 並非不可戰勝。

IRS late filling policy change

長期以來,IRS 對發現遲交Form 3520的行為一直採用「先罰後審」的方式。但凡遲報,不論原因,系統自動按最大額度罰款,金額最高可達收到贈與的 25%。很多人根本不知道Form 3520,等到發現後主動補報,卻反而收到了巨額罰款通知。

根據2024年11月的新聞,IRS 宣布從即日起將不再遲報 Form 3520 Part IV 的人自動罰款(automatic penalty)。從現在起,IRS 會先審查納稅人提交的 reasonable cause 聲明,再決定是否罰款。

根據taxpayeradvocate報道,僅在2018–2021,IRS針對 Form 3520 Part IV共減免了超過1.79億美元的罰款,佔總罰款的78%。這說明,過去大量罰款實際上是誤罰或過罰。

這項改變無疑是利好。「先審後罰」減輕IRS行政負擔,也大幅減少了對無辜納稅人的傷害。

總結

文本介紹了Wrzesinski v. United States。Wrzesinski在被誤導後雖主動補報,仍遭IRS頂格罰款,最終通過reasonable cause exception為依據抗辯才追回全部金額。這說明,如果能夠舉證自己確實依賴了錯誤的專業建議,reasonable cause是可以成立的。

IRS今後對遲交的Form 3520不再施以自動罰款,會先審核reasonable cause。如果你有忘交reasonable cause的情況,如果是無心之失,可以考慮走IRS的自首程序Delinquent International Information Return Submission Procedures。但無論如何,請先諮詢專業人士意見,畢竟專業人士意見即使是錯的,也可能成為reasonable cause!(在本案中是,但也有其他案例中不能作為抗辯理由。)

參考資料:taxnotes:Wrzesinski v. United States

taxnotes:Government Concedes in Polish Lottery Case

Patellawoffices: Foreign Gift Received: Form 3520 Penalties Eliminated in New Court Case

ustaxdisputes: Wrzesinski v. US

免責聲明:本文及其中任何文字均僅為一般性的介紹,絕不構成任何法律意見或建議,不得作為法律意見或建議以任何形式被依賴,我們對其不負擔任何形式的責任。我們強烈建議您,若有稅務問題,請立即諮詢專業的稅務律師或稅務顧問。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.