大家人在美國,尤其是各位留學黨,需要從國內匯款過來是再也正常不過的情況了。匯款總免不了要手續費的,如何才能盡量省錢自然也是大家關心的問題,我們今天就來幫大家找一找省錢省心的匯款方式。

大家人在美國,尤其是各位留學黨,需要從國內匯款過來是再也正常不過的情況了。匯款總免不了要手續費的,如何才能盡量省錢自然也是大家關心的問題,我們今天就來幫大家找一找省錢省心的匯款方式。

Contents

普通電匯過程簡介

這個應該是大部分朋友會選擇的匯款方式,因此我們先為大家詳細講解一下這個流程。總體來說,最普通的一次從中國電匯到美國的流程大概如下:

中國的銀行→(中間行)→美國的銀行

大部分時候,錢是會在某個中間行中轉一下的。有些特殊的匯款方式是可以避免中間行的,因此我們加了個括號。想要找到減少手續費的方法,自然需要先知道哪些地方可能產生手續費,才能對症下藥嘛~這個流程中,每一步都是可能產生手續費的:

- 中國的銀行:手續費以及電報費。匯款的手續費一般都收人民幣金額的1‰,有最低金額和最高金額的限制。電報費一般在100-150人民幣。

- 中間行:一定金額的轉賬費,如果是美國這邊的中間行,就會直接扣你美元了,大概幾美元或者十多美元的樣子。

- 美國的銀行:income wire transfer fee。如果是直接外幣轉入,那麼一般都是收foreign wire transfer incoming fee;如果是從美國的中間行轉入,或者是中國的銀行在美國的分行轉入,那麼收的是domestic wire transfer incoming fee。這兩者都差不多是15美元一筆。

總的來說,從正常電匯的流程來看,你一共需要繳納的手續費=中國銀行的電匯費+(中間行費用)+美國銀行的 incoming wire transfer fee。如果這每一步都給你扣一些,到你手上的錢可是會少不少呢….

一般來說,成為各大銀行的高級客戶當然能省掉一部分甚至全部的手續費。比如 Citigold 可以免掉 incoming wire transfer fee。又或者HSBC Premier客戶全球轉賬免所有手續費。此外有一些銀行間可能有特定的合作關係(比如曾經的建行和BoA),能省掉一些手續費,也有很大的幫助。還有一些銀行本身就直接免 incoming wire transfer fee。下面我們也專門給大家總結了中國各大銀行的個人境外電匯費和美國各大銀行的手續費。

中國各大銀行電匯費:

| 銀行 | 手續費 | 最低手續費 | 最高手續費 | 電報費 |

|---|---|---|---|---|

| 工商銀行 | 0.8‰ | 16 | 160 | 100 |

| 中國銀行 | 1‰ | 50 | 260 | 150 |

| 建設銀行 | 1‰ | 20 | 300 | 80 |

| 農業銀行 | 1‰ | 20 | 200 | 80 |

| 交通銀行 | 1‰ | 50 | 250 | 100 |

| 光大銀行 | 1‰ | 20 | 250 | 150 |

| 民生銀行 | 1‰ | 50 | 200 | 200 |

| 中信銀行 | 1‰ | 20 | 250 | 100 |

| 招商銀行 | 1‰ | 100 | 1000 | 150 |

| 華夏銀行 | 1‰ | 50 | 1000 | 150 |

| 郵政儲蓄 | 0.8‰ | 20 | 200 | 70 |

美國各大銀行 wire transfer fee:

| Bank | Account Type | Domestic-Incoming | Domestic-Outgoing | Foreign-Incoming | Foreign-Outgoing |

|---|---|---|---|---|---|

| Chase | Total Checking | $15 | $25 | $15 | $40 |

| Premier Plus Checking | $15 | $25 | $15 | $40 | |

| Premier Platinum Checking | $0 | $25 | $0 | $40 | |

| Chase Private Client (CPC) | $0 | $0 | $0 | $0 | |

| Bank of America | Core Checking | $15 | $25 | $16 | $35 |

| Interest Checking | $0 | $25 | $16 | $35 | |

| Preferred Rewards: Gold | $0 | $25 | $16 | $35 | |

| Preferred Rewards: Platinum and Platinum Honors | $0 | $25 | $0 | $35 | |

| Citibank | Basic Checking | $15 | $25 | $15 | $35 |

| Citigold | $0 | $17.5 | $0 | $25 | |

| Citi Private Bank | $0 | $0 | $0 | $0 | |

| Fidelity | Fidelity Cash Management Account | $0 | $10 online, $15 via representative | $0 | $10 online, $15 via representative |

| Charles Schwab | Schwab Bank High Yield Investor Checking Account | $0 | $25 | $0 | $25 |

| Discover | Discover Checking | $0 | $30 | $0 | $30 |

| Wells Fargo | All | $15 | $30 | $15 | $30 |

| Ally Bank | $0 | $20 | $0 | They don't offer international outgoing transfer | |

| Capital One | $15 | $25 | $15 | $50 | |

| PNC Bank | $15 | $25 | $15 | $45 | |

| US Bank | $20 | $30 | $25 | $50 |

顯然,如果是美國境內匯款,應該選擇一個沒有 incoming wire transfer fee 的銀行來接匯款。這裡比較推薦的是 Citigold, Discover, Fidelity, Charles Schwab 等。

注意,即使沒有 Incoming Wire Transfer Fee(例如 Discover Checking),但你要是從國外直接匯款過來,依舊可能有中間行費用,比如 Discover 戶頭所在是Mellon Bank,收取國際匯款d$15一筆(也有人說$12,這兩個DP我都查到了)的中間行費用。這一點一定要給各位澄清一下,並不是所有情況都不收費,中間行的收費還是很難避免的。

有的中國的銀行(比如中行),在紐約是有分行的。這種情況下,他們可能是選擇從紐約分行向你的美國戶頭匯款,這樣的話也可以避開中間行費用,且美國這邊的戶頭只會收取 domestic incoming wire fee。

除了手續費這個問題外,還有一個很重要的問題就是匯率。沒有手續費,但是匯率不好,一樣省不了錢…不過這個問題我們放在下一個部分給大家慢慢講。

各大匯款方式匯總

1. 直接帶現金

不少剛入學的新生,或者回國之後再回來的朋友,可能也都會選擇帶一些現金直接過來存了。這樣當然也能免掉那些手續費,不過缺點當然也是比較明顯的:

- 相比匯款,這個沒法做到很快就拿到錢。而且拿着現金到處跑還是有點提心弔膽。

- 超過1w現金需要向美國海關申報。不是說超過1w的就要沒收你,但你要是沒申報被查到了就真不好說了。

這裡也再科普一個小概念。部分朋友可能看匯率發現有好幾個價格,現買價、現賣價、匯買價、匯賣價,不知道我們談論的匯率到底指的哪一個。就我們日常生活而言,我們把美元給銀行,那麼是銀行「花人民幣」來買我們的美元,所以對應的是現買和匯買(現鈔買入和現匯買入)。那麼我們換美元,其實是銀行把美元「賣給我們」,對應的就是現賣和匯賣(現鈔賣出和現匯賣出)。我們上面提到過的電匯的匯率就是銀行的匯賣價,大家看匯率的時候可別看錯咯~

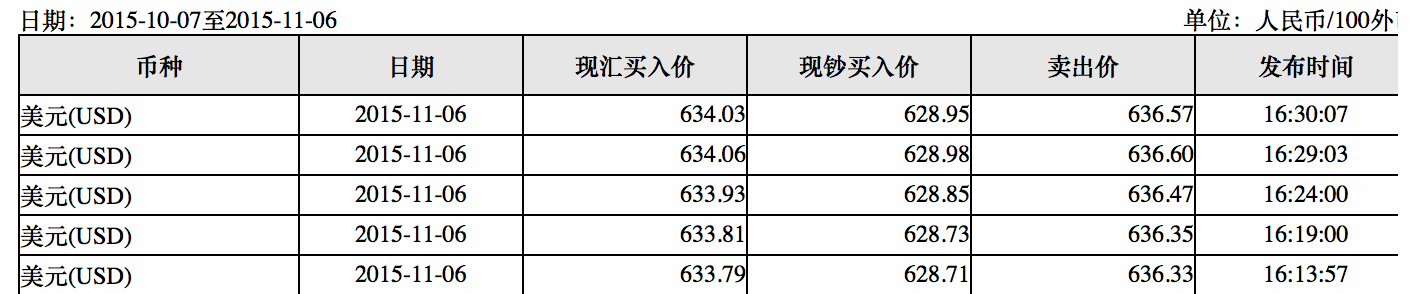

對銀行來說,外幣買入賣出往往也是一個賺錢的機會:買入價和賣出價是有差距的。下圖是中國銀行的美元匯率掛牌價。如果,我拿100美元現鈔去櫃檯換,那麼我可以換到628.85人民幣,顯然我要是再用這628.85RMB去買美元,到手的就沒有100USD了…

中國銀行匯率掛牌價

不同銀行間匯率也可能存在微小差別的,比如下圖是工行的匯率。

工商銀行匯率掛牌價

說到這裡有個槽我想很多人都想吐:大家直接在百度和google查的匯率往往並不是賣出價啊!會比銀行賣出價更低啊!辛辛苦苦代購一點東西,費時費力,還要在匯率這個環節被坑…而且還不提匯款的手續費…╮(╯▽╰)╭

此問題更詳細的討論見《現鈔與現匯》。

2. 國內開具匯票

經熱心網友們提醒,開具匯票也是一種非常方便且實惠的手段。簡單來講,匯票差不多就相當於一張國內銀行開具的美元支票了,你拿着匯票可以在美國任何銀行直接存入你的賬戶。相比於現金,匯票更安全,丟了可以掛失。相比於電匯,匯票的手續費更低(至少少了電報費),有時候速度不如電匯那麼快。如果需要隨身攜帶匯票的話,這是算成等值美元的,超過了1w一樣需要向美國海關申報。

既然差不多是一張支票,那麼利用美國這些銀行的手機app也是可以把他存進去的。這對於小額的美元換取也是非常有優勢的,因為你完全可以讓國內的人給你開好匯票之後,你在這邊利用手機app直接存進去。不過需要注意的是美國的很多銀行對於手機存入check是有金額限制的,我們簡單羅列一下。

| Bank | Condition | Daily Limit | Monthly Limit |

|---|---|---|---|

| Chase | $2000 | $5000 | |

| Citibank | 小於6個月的新客戶 | $500 | $1500 |

| 大於6個月的老客戶 | $1000 | $3000 | |

| Bank of America | $10000 |

3. 國內ATM卡直接美國取現

隨着國內的人來美國的越來越多,美國這邊對中國的各種卡的支持力度也在逐漸上升,不少熱門地點的商家都紛紛開始支持銀聯卡直接刷卡了。銀聯借記卡應該也都可以在帶有銀聯、Pulse和STAR標的ATM機取款,差不多應該是涵蓋了絕大部分美國的ATM機了。

銀聯卡ATM取現採用的是即時的銀聯匯率,也要注意手續費問題:

- 國內發卡行手續費。這裡有一個很全面的匯總表。大家可以多關注一下那些免國內手續費的銀行卡。

- 美國ATM提供商收取的ATM使用費。

除此之外,需要注意的是國內銀行也都限制了銀聯借記卡在境外每天的取現額度,一般是一天1w人民幣。美國不少ATM也限制了單日的取款限額。所以通過此方法換匯更適合有急事需要少量美元的朋友,大數量的ATM都得煩死你~

4. 普通的銀行電匯

電匯的過程我們已經在上面給大家介紹過了,這是目前大部分朋友會選擇的匯款方式。有一些特定的銀行賬戶可能會對手續費有所減免,比如交行出國金融卡,手續費上限降低到100,並且免除電報費~

在美國這邊,除了高級賬戶可以減免wire fee,如果你有關係比較好的banker或者口才很好,也是可以嘗試着找他們聊聊天給免掉wire fee的。

注意美國的中間行收取一定的額外費用。

很多國內銀行現在都推出了手機 app 進行國際匯款的業務,讓便捷性大大提升了,相關詳細介紹見《中美匯款最方便最便宜的方法之一:銀行手機APP匯款介紹》。

5. 【推薦】工行中國→工行美國

其實這差不多算是現在最方便省錢的方法了:你只需要在國內和美國分別開一個工商銀行賬戶,從國內匯款過來就相當方便了。

電腦匯款只需要¥25手續費(沒有其他費用了),手機手續費全免,匯率因為是工行賣出價所以不會坑。

匯款速度也很迅速,正常情況半天至一天就能到賬。

最大的麻煩是辦理工行美國賬戶必須去branch辦理,但是ICBC US在美國一共只有13個分行點,大部分在紐約和加州,此外在西雅圖和奧斯汀也有一個,具體地址在官網這裡可以找到。額外的槽點可能就是網銀看起來真的很渣吧,不過咱們只用匯款的話就別太在意了。

辦理賬戶的話記得帶上國內證件(身份證)。

普通賬戶最低$500存款免月費,但是廣大留學生辦理學生賬戶也有福利:學生賬戶沒有最低存款要求,如果存滿$1000那麼學生賬戶的工行Debit Card也具備和Fidelity/Charles Schwab一樣的全球免取現手續費的功能。

6. 支付寶國際匯款

2018.5 Update:支付寶國際匯款的限制越來越強了,單筆最高18,000人民幣等值,連$3,000都不到,使得此方法的實惠性大大折扣,我們不再建議選擇支付寶國際匯款。

從2014年開始,支付寶也開通了國際匯款服務,大家直接從支付寶賬戶里填寫你在美國這邊的銀行信息就可以匯款了。支付寶匯款差不多也是電匯的方式,在國內的合作銀行是上海銀行,匯款到美國的中轉行是Citibank,然後再從Citibank轉給你在美國的賬戶。

支付寶匯款的話,國內每筆收50元手續費(無論你匯多少),沒有電報費。注意美國的中間行會收取8-12刀不等的額外費用。金額小就8刀,超過1w美元收取$12。

對比支付寶與國內銀行直接電匯的手續費:如果國內銀行沒有辦法免掉電報費,那肯定是沒有辦法和支付寶比的了。部分銀行產品可能會有免各種手續費的福利,大家可以根據自己家庭的銀行狀況查看一下有沒有類似的福利。

關於支付寶匯率:我自己在不同的時間都查了幾次,支付寶的匯率和國內幾個大銀行的匯率相比其實是差不多的,所以大家應該不用擔心支付寶匯款在匯率上被坑。

支付寶匯款的話速度也不錯,我本人用過三次,都是1個工作日或者更短就到賬了。

我們有一篇詳細介紹支付寶的文章供新手參考:《支付寶上銀匯款介紹》。

7. 西聯匯款

WesternUnion是一個很全球化的轉賬匯款手段,支持很多國家和銀行。西聯在國內和銀聯有很密切的合作。利用西聯把錢從中國匯往美國有以下三種方法:

- 西聯的網點直接辦理

- 光大銀行和農業銀行可以在個人網銀直接發出西聯匯款

- 使用「銀聯在線」發出匯款

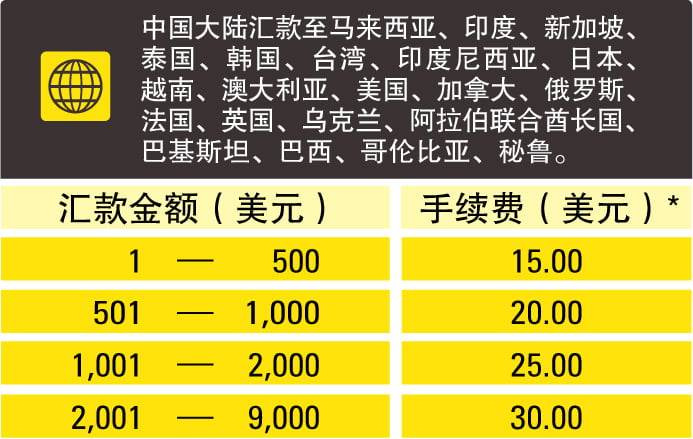

使用西聯匯款當然也是有手續費的,如下圖所示(銀聯在線的上限是7499美元)。

西聯匯款手續費

西聯匯款的匯率我只查到了類似於銀行買入價的那個,和國內的銀行買入價是差不多的…美元賣出價沒找到,有理由相信不會太差的,希望有用過的小夥伴來提供一些data point。

8. 銀行高級客戶

前面我們也提到了,銀行的搞基客戶自然是會有一些手續費上的優惠的。我們之前在手續費總結中大概提到了一些美國的銀行的福利,國內各大行應該也都有手續費上的優惠。除了美國的銀行,一些全球化的大銀行也對其高級客戶有不錯的支持。

就筆者的了解而言,HSBC(滙豐銀行)有一個全球轉賬的服務就還不錯:可以在個人的全球賬戶間即時無手續費的轉賬。

看起來不錯吧,但要使用這項服務自然是要付出金錢的:你需要成為滙豐的卓越理財賬戶(HSBC Premier Account)。在中國的開戶話你需要在賬戶里有50w人民幣或者等值外匯。在美國開戶的話你需要在賬戶里有10w美元或等值外幣。不過在一個國家是卓越賬戶了,其他國家就自動升級了。

滙豐這個全球轉賬看起來確實很牛逼,但其實也隱藏了一點陷阱…那就是匯率!

滙豐美元掛牌匯率

同一時間的支付寶匯率是6.3657…同樣匯款5000美元,支付寶匯款給citibank,算上國內的手續費和citi的收費,一共要31929.42 rmb。滙豐雖然沒有其他雜費,但因為匯率的原因,一共需要31955.62,已經比支付寶還更多了!因此這種看起來很NB的方式其實只適合小額匯款…不過即時到賬這個特性應該還是沒有其他方法能比得上的。

經讀者提醒,Citibank 也有類似的服務,名叫 Citi Global Transfer,匯款速度也非常迅速。

對了…美國的HSBC Premier/Advance Account是可以保證給你一個信用卡的,各位要是打算長期開滙豐賬戶的話,也可以考慮用滙豐的信用卡當做一個起步卡…平心而論福利確實不咋樣,不過沒年費啊,Premier賬戶的那種信用卡也有轉點功能:積分可轉British Airways和Singapore Airlines。新航真的是隨便找個點數系統都能轉的感覺…

總結:推薦匯款方式

嘛前頭扯得很多東西其實都是沒什麼卵用的東西哈哈哈~我們這就給大家總結一下目前看來最好的匯款方式:

- 本人要從中國搬到美國:人肉帶現金以及匯票

- 即時匯款:如果能在國內和美國都開工行賬戶,那麼工行內匯款無疑是最方便、快捷和省錢的。

- 即時取款:部分銀聯借記卡

- 銀行的高級客戶:Citi Global Transfer 等

總的來說,最推薦的是工行匯款(如果你能辦到賬戶的話),其餘大部分時候推薦銀行官方手機 APP 的普通電匯功能。國外這邊如果選擇 Citigold, Discover, Fidelity, Charles Schwab 等,那麼就避免了 Incoming Wire Transfer Fee。

人肉現金的話,一定注意安全!超過1w美元現金一定要按規定上報美國海關。選擇國內開具匯票直接在這邊手機存了也是一個很不錯的選擇,美國這邊最好選擇BoA這樣的限額寬鬆的銀行。

如果是選擇銀聯借記卡境外取現的話,最好是選擇那種免國內銀行手續費的,比如華夏銀行、成都銀行金卡等。

最後,歡迎各位來給我們提意見或者分享經驗,能找到最好的匯款方式的話對大家都是有益的事情嘛~