【2024.9 更新】之前有有一种扩大一点购买I Bonds限额的方式是退税时购买 paper I bonds(详见下文),现在官网说2025.1.1起就不再支持这个购买方式了。HT: DoC。现在通胀这么低普通的savings和CD利率比较高,应该没什么人还在关注 I Bonds 了吧 之前买了还没卖出的别忘了卖出。

【2023.9 更新】关于 I-Bonds 应当合适卖出,详见《I-Bonds 应该何时卖出?》。

【2023.4 更新】财政部官网已公布5月起的新利率:通胀调整部分3.38%,固定利率部分是0.90%,总共是4.30%。现在这个收益率已经比不过短期国债了。不过固定利率部分0.90%其实比大多数人预期的要高了,这个固定利率部分能持续30年,也许有部分人会继续对 i-bonds 感兴趣。值得一提的是,对于前几年买的 i-bonds,那时候的固定利率是0,所以他们5月起的新利率就只有3.38%了,实在是太低,估计很多人会选择赎回。注意5年内赎回会损失掉最后3个月的利息,所以最好等到低利率生效3个月后,也就是最早8月开始(注意是从你买的时候算起每6个月调整一次利率),再赎回以前买的 i-bonds。

近期美国通胀率高企,然而普通的银行savings account利率仍然只有可怜的0.5%甚至更低,这让很多不愿意承担风险去投资股市和房产的朋友很受伤。然而其实随着官方通胀率变高,以前一个很一般、比较小众的产品,现在突然变的非常划算了,这就是 US Treasury Series I Savings Bonds (简称 I Bonds)。感谢美卡论坛 bumblebee 发的帖子首先让这个产品进入了我们的视野。在2022年5月,这个产品的年化收益率高达9.62%,和一众其他债券和savings account相比这个利率有碾压性优势。2022年11月起利率是 6.89%,虽然比之前低了一些,但这个利率依然有一定吸引力,比目前的savings account或certificate of deposit (CD) 等其他保本选项都稍微强一点。

Contents

产品简介

- 保本:Series I Savings Bonds 是一种由 US Treasury(美国财政部)发行的特别的债券,虽然它没有那种银行的FDIC保险,但是美国财政部违约的概率和FDIC体系崩溃的概率大致相当,可以认为是保本的。

- 利率的计算:利率由两部分组成,fix rate 和 inflation rate,总利率的计算公式见下方。Fix rate 部分绑定当期联储利率,购买bond后30年永远不变;inflation rate 部分是浮动利率,绑定CPI index,每6个月调整一次。利息计算是半年复利(compounded semiannually)。Inflation rate 的调整时间分别是每年的5月1日和11月1日。

Composite rate = [fixed rate + (2 x semiannual inflation rate) + (fixed rate x semiannual inflation rate)]

- 当下的利率:2022.11.1开始,fixed rate 是0.40%,inflation rate 是年化 6.48%,因此算出总的利率是 6.89%。只要在下次利率调整(2023.5.1)之前购买,就是这个利率。当然,购买之后每6个月利率的浮动部分都会随着新的CPI数据而浮动(注意在你买入以后 不是在利率调整的日子开始立刻变更利率 而是从你买入时算起每6个月变动一次)。

- 限额:该产品绑定SSN,一个SSN一年限买$10,000的 electronic I Bonds;

以及退税时还可以买$5,000的 paper I Bonds,如果是按家庭报税不论有几个人每次退税上限是 $5,000。每年的1月1日重置限额。 - 持有时间:该债券的年限都是30年,但是购买一年后可以随时提前赎回。提前赎回的惩罚是:如果持有时间小于5年,则最后3个月的利息会被没收。

- 购买方式:个人直接在Treasurydirect网站上买,不需要开任何券商/退休账户(所以你听不到任何退休管理公司和银行宣传这东西,因为他们完全赚不到一毛钱管理费/咨询费/手续费)。

- 不能交易给别人。

- 不赎回就不交税(tax deferral to the time of redemption)。

- 利息只收联邦收入税,豁免州/市收入税。

更多信息可以移步官网:

- 产品介绍 https://www.treasurydirect.gov/indiv/products/prod_ibonds_glance.htm

- 利率计算 https://www.treasurydirect.gov/indiv/research/indepth/ibonds/res_ibonds_iratesandterms.htm

- 购买指南 https://www.treasurydirect.gov/indiv/research/indepth/ibonds/res_ibonds_ibuy.htm

- I Bonds 和 TIPS 比较 https://www.treasurydirect.gov/indiv/products/prod_tipsvsibonds.htm

近期利率历史

| 时间 | 固定利率部分 | 浮动利率部分 | 总利率 |

|---|---|---|---|

| 2023年5月 | 0.90% | 3.38% | 4.30% |

| 2022年11月 | 0.40% | 6.48% | 6.89% |

| 2022年5月 | 0% | 9.62% | 9.62% |

| 2021年11月 | 0% | 7.12% | 7.12% |

| 2021年5月 | 0% | 3.54% | 3.54% |

以上利率均为年化利率,浮动利率部分每6个月变动一次。

如何购买 Series I Savings Bonds (Electronic Version)?

Electronic 的 I Bonds 请到 Treasury Direct 官网购买:

这是一个90年代画风的网站,没办法,毕竟是政府官网。第一次使用时,需要先注册一个账户。

注册时需要填写各种个人信息,其他没啥可说的,只是有一点可能需要解释一下:Taxpayer Identification Number 那里如果你是自然人的话那么需要填写的是SSN。

有一部分人注册时可能会遇到error说无法验证身份,后文会有一节详细讨论这种情况。为了避免这个步骤耽误时间导致你无法在12.31之前买到 I Bonds,强烈建议大家都先注册好 Treasury Direct 账号,然后再纠结买不买。

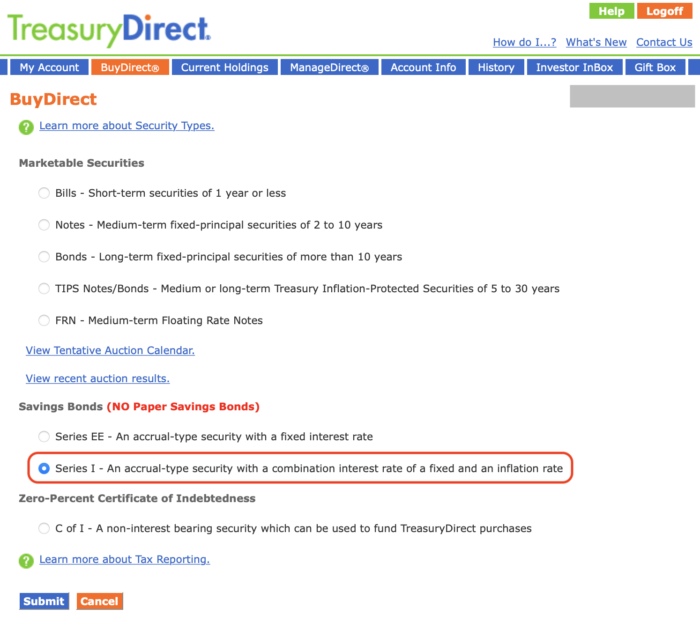

有了 Treasury Direct 账户以后,登录以后在 “BuyDirect” tab 里面下图红圈处购买即可:

如何购买 Series I Savings Bonds (Paper Version)?【已过期】

【2024.9 更新】官网说2025.1.1起就不再支持退税时购买 paper I bonds 这个购买方式了。

Paper I Bonds 需要在报税时用退税来购买。对应的表格是 IRS Form 8888。官方指导网页:https://www.treasurydirect.gov/indiv/research/faq/faq_irstaxfeature.htm。各大报税软件应该也都有对应的地方可以填,例如最流行的报税软件 TurboTax 关于如何购买 I Bonds 的指导在这个页面。

Paper I Bonds 可以被转化成 Electronic I Bonds 便于管理,所以大家不要因为怕麻烦就不买纸质版,转化方法见官网这个页面:https://www.treasurydirect.gov/indiv/research/articles/res_invest_articles_smartexchange_0508.htm

有朋友问,我没有退税反而要补税,怎么办?还有办法买 Paper I Bonds 吗?答案是有办法:可以提前多交一些预付税 (1040-ES),这样就有退税了。预付税还可以刷信用卡搞开卡任务,详见《完成开卡消费之用信用卡交联邦收入税》。

如果报税时候才发现退税不足或者需要补税、已经错过了交预付税 1040-ES 的时间了怎么办?还有一个机会,那就是用 IRS Direct Pay 一次性预付,这里这里有篇文章讲的很详细。

如何赎回 (Redeem) Series I Savings Bonds?

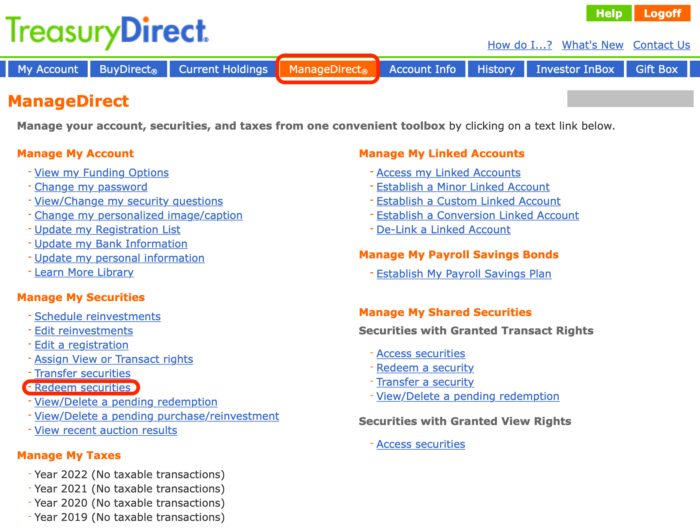

其实很简单只不过网站做的太烂了比较难找到而已:点击 ManageDirect 然后再点击 Redeem securities 即可,如图:

谁可以购买 Series I Savings Bonds?

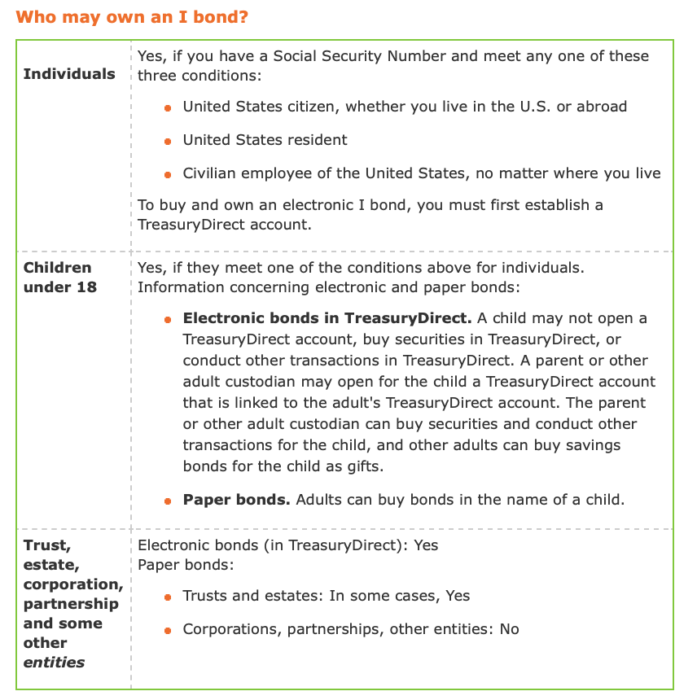

首先必须有SSN才可以购买。除此之外,还需要满足以下条件之一:

- United States citizen, whether you live in the U.S. or abroad

- or United States resident

- or Civilian employee of the United States, no matter where you live

至于 “United States resident” 是怎么定义的,我的理解是只要你是 Resident Alien (RA) 就可以了,而 Non-Resident Alien (NRA) 估计是不满足要求的。

有SSN的小孩也满足要求,父母可以帮小孩买。

除此之外,有EIN的公司、信托 (Trust) 也有资格购买,这里就不详述了。

注册 Treasury Direct 账户身份验证不了怎么办?

有部分朋友可能在注册 Treasury Direct 账户时会遇到身份验证不了的问题,具体error如下:

Thanks again for opening a TreasuryDirect account. We are having difficulty verifying the information you provided when opening your account. For your protection, please complete the Account Authorization form https://www.treasurydirect.gov/pdf/rs/acctauth.pdf and mail it to Treasury Retail Securities Site, P.O. Box 7015, Minneapolis, MN 55480-7015. A hold has been placed on your account that will prevent you from accessing your account. After we receive and approve the Account Authorization form, the hold on your account will be removed. When you log into your account, check the Investor InBox section of your Treasury Direct account for an important message.

这时你需要做的就是按照那个表格的指示,去一家银行找经理给盖章。有几点需要强调(都是表格instruction里写的内容):

- 你需要当着银行经理的面签名,不能自己提前签好。

- 你需要去银行或者信用社来完成这个表格,而不是做公证的地方 (notary)。这一点很多银行工作人员并不熟悉,他们可能以为你要找的是 notary,你需要跟他们强调不是,你要找的是银行经理。

- 最后你需要把完成的表格寄信到指定的那个地址。

根据个人经验,银行的工作人员大多数都对这个表格一头雾水。你需要让他们仔细阅读这个表格上的instructions,强调你要找的不是 notary,而是银行经理。如果银行柜台的人说他们银行做不了,你不要被他们给误导了,每家银行都能做,你需要要求见他的经理。貌似需要的那个章一个branch只有一个人有权限使用,所以应该是需要找到那个分行的经理才能完成。

在完成表格寄过去之后,可能还需要等两周左右才能让账户正常使用。总之早点注册好账户比较好。

如何通过gift的方式扩大限额?

详见《I Bonds 通过gift的方式突破限额 如何操作&值不值得?》。

I-Bonds 应当合适卖出?

详见《I-Bonds 应该何时卖出?》。

总结

US Treasury Series I Savings Bonds 算是个挺小众的理财选项,以前这个产品吸引力不大,但是在通胀率高企的时候它的利率相比而言就显得非常高了,可以起到一定的通胀保护的作用。尤其是2021年下半年开始的利率,非常有吸引力,虽然后续利率还会浮动,不过至少看起来短期通胀不会太低,那这个利率也就不会太低。每人每年限额 $10,000,额度不算大,有闲钱而又不想投资股市或房产的话,值得入手。

2023年下半年之后,通胀回落的同时银行储蓄利率上升,I-Bonds 吸引力不再,大家不要再买了。