Recharacterization通俗地说是一种“后悔药”。假如你已向自己的Roth IRA存入一笔金额,过了一段时间后因为某种原因反悔了。你希望当初存的是traditional IRA。这时告诉券商做recharacterization,在一定时间范围内可以实现你的反悔请求。

以上“某种原因”中最常见的是IRA收入限制。以Roth IRA为例,很多投资者选择年初存入,以拥有更长的投资时间。在年初的预期中,收入是在Roth IRA收入限制以下的。但年终时因为收入和税务上的变动(跳槽、结婚等),可能收入超过预期,导致存入金额超限。本博年收入尚不确定,如何存Roth IRA?一文中首推backdoor Roth的方法。但假如在已存了Roth IRA的情况下收入超限,则可以选择recharacterization补救,使得在账目上与年初存入同等金额的traditional IRA等效(IRC Sec. 408(d)(6))。

Recharacterization也可以反过来将traditional IRA的contribution“变成”Roth IRA。注意这不是rollover。

操作效果

我们举例说明recharacterization的效果。

最简单的例子是单个IRA单笔存入。

假设Alice于2020年年初开设其第一个Roth IRA,并存入6k。她将这6k归为2020年的Roth IRA contribution。2020年年底时,Alice发现因为taxable account的超额股票收益,她2020年的Roth IRA限额是0。

此时她可以在2021年10月15日(要求2020年4月15日完成报税或申请延期)之前做一个recharacterization更正错误。券商会将Alice 2020年的6k Roth IRA contribution修改成traditional IRA contribution。券商也会将该Roth IRA的收益全部变成traditional IRA的收益。

在这种情况下,recharacterization是一剂效果完全的“后悔药”,税务上与当初存的是traditional IRA等效。Alice在2020年超过了Roth IRA的收入限制,那么其也必然超过了traditional IRA deduction limit。她可以通过填写Form 8606将之申报成non-deductiable contribution;若仍希望存入Roth IRA,则可完成backdoor Roth的剩余操作,此为后话不表。

Allocable earning

Recharacterizing的账户若有多笔存入,则需要计算allocable earning。

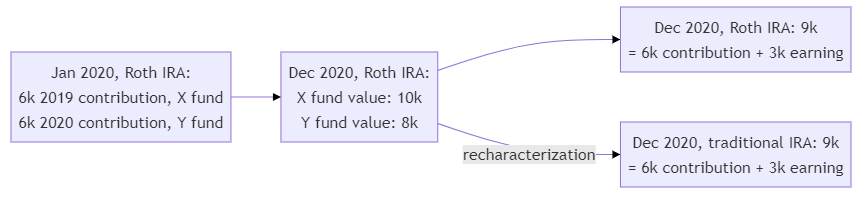

我们稍微修改一下Alice的例子。假设Alice于2020年年初开设其第一个Roth IRA,并存入12k。她将前6k归为2019年的contribution,并购买X基金;将后6k归为2020年的contribution,并购买Y基金。2020年年底时,Alice发现2020年的Roth IRA限额是0。

此时她仍可以在2021年10月15日(要求2020年4月15日完成报税或申请延期)之前做一个recharacterization更正2020年那笔Roth IRA的存入错误。Alice计入2019年的6k Roth IRA contribution在2020年10月15日之后已无法recharacterize。但由于存入时间是2020年年初,2019年的收入情况已可以计算出来,出错的可能性不大。

券商会将Alice 2020年的6k Roth IRA contribution修改成traditional IRA contribution,并且将整个账户的同比例的收益(allocable earning)也转移到traditional IRA。图中例子X fund涨到10k,Y fund只涨到8k,但是券商在计算2020年6k的allocable earning会将整个Roth IRA的earning按比例分配。因此6k的资金将附带3k的收益被转换到traditional IRA。

更复杂的,存在多笔Roth IRA存入记录的allocable earning计算请查阅26 CFR Sec. 1.408-11,其计算的思想是在任意时间点将收益对所有钱平均分配。

完成recharacterization之后,需要在报税单上注明这次操作。假如是报税之后操作的,则x需要修改报税(amend return),并在其上注明“Filed pursuant to section 301.9100-2”。

Aggregation rule?

读者发现前述计算allocable earning的规则像traditional IRA rollover的pro rata rule。在计算pro rata rule时,我们将全部traditional IRA内的资金视为一个整体,按比例分配basis和pre-tax portion。这种将全部IRA视为整体的规则被称为IRA aggregation rule。本博的Bobrow v Commissioner案例分析介绍过使用多个IRA进行无限期免息借款的案子,最终税务法庭通过阐释IRA aggregation rule判Bobrow败诉。

那么在做recharacterization时,allocable earning的计算是否要遵循同样的IRA aggregation rule呢?

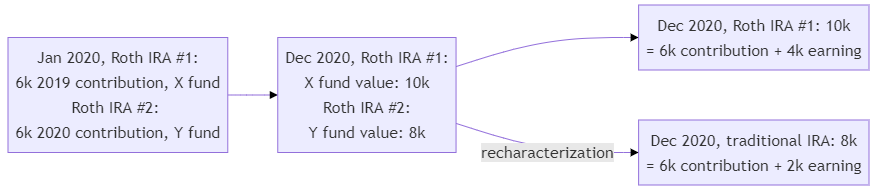

根据regulation(26 CFR Sec. 1.408-11 (c)(3)),aggregation rule在recharacterization时不适用,

(3) In the case of an individual who owns multiple IRAs, the net income calculation is performed only on the IRA containing the contribution being returned, and that IRA is the IRA that must distribute the contribution.

Allocable earning只需要在做recharacterization的那个IRA中计算即可。

上图为一个修改后的例子。这次Alice把2020年的contribution单独存入第二个Roth IRA。此时Alice的recharacterization可以只对Roth IRA #2进行。因为Y基金的表现不如X,Alice的traditional IRA被同时移入的earning减少到2k。

Horse Race

2018年之前,有一种叫horse race的策略可以给Roth conversion省税。方法是对Roth conversion在事后做recharacterization。这种方法充分利用了IRA aggregation rule不适用,以及recharacterization拥有的22个月的“后悔”期限设计稳赚的税务套利。

2017年的Tax Cuts and Jobs Act废除了这种recharacterization,故目前该策略已经无法被执行。这里回顾一下,帮助大家理解recharacterization的省税原理。

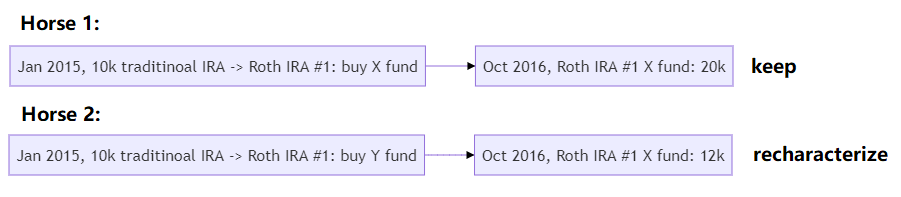

假设2015年Bob希望做10k的traditional IRA -> Roth IRA rollover。他在2015年先做20k的conversion:将其中10k转账到(空的)Roth IRA #1, 购买X基金;将剩余10k转账到(空的)Roth IRA #2, 购买Y基金。

在recharacterization的截止日期2016年10月15日之前,Bob检查账户余额。上图显示了一种可能的情况,X基金涨到20k,而Y基金涨到12k。那么显然Roth IRA #1的这个rollover用10k的taxable conversion为代价获得了20k税后资金,而Roth IRA #2则用同样的代价,只获得了12k税后资金。因此我们选择将Roth IRA #1保留,而将Roth IRA #2中的12k用recharacterization撤回。

此策略名为赛马(horse race),利用recharacterization 22个月的操作时间,选出效率最高的conversion,保留胜者,淘汰输家。其成立也有赖于recharacterization对单个Roth IRA计算需要撤回的收益,操作时需启用空的Roth IRA。

一种可能出现的情况是投资亏损,

如上图所示,10k taxable conversion的代价只换来了8k的税后资金,显然是划不来的。这时可以先做一次recharacterization,再将8k原样做一次conversion到Roth IRA,则只需要支付8k taxable conversion的税。如果认为Z基金最终能涨回来,此操作相当于IRA的tax loss harvesting,而且涨回去获得收益已经则免税了。

再次提醒大家,Roth conversion的recharacterization已经被废除。但是此策略仍可部分用在contribution上。

例如Dave在2020年年初有6k资金将要存入IRA。其收入可以直接存入Roth IRA,而存入traditional IRA也可全额抵税。他选择全额存入Roth IRA。2020年3月,其Roth IRA资产缩水到4k。

此时,他可以做一次recharacterization。账目状态变成了他在年初对traditional IRA有6k的contribution,在3月有-2k的earning。这样6k的contribution可以抵税。他可以再将traditional IRA中的4k全额rollover到Roth IRA。这样他剩下2k的抵税额度,相当于存入Roth IRA计划不变的情况下做了一次tax loss harvesting,而且2020年底损失回复时不用再缴税。此策略其实与前图的Horse 3一样,只不过Roth IRA里的初始资金来自于Roth contribution。此时Dave的Roth IRA多了4k taxable conversion,其产生的收益也属于Roth IRA的earning,这对Dave今后从Roth IRA取钱可能稍有影响,见Roth IRA五年规则。

总结

本文介绍了一种转换IRA contribution的补救方法:recharacterization。文中的例子侧重Roth IRA,因为其收入限制更容易出现错误。

Recharacterization的22个月期限曾被展出horse race策略,用于选出最省税的Roth conversion。目前的法律已不允许针对Roth conversion的recharacterization,但如果收入满足直接存Roth IRA的条件,我们可以借鉴其思想用于目前仍合法的IRA contribution recharacterization。

参考资料:investopedia-1, publication 590-a, publication 590-b, madifientist

免责声明:本文及其中任何文字均仅为一般性的介绍,绝不构成任何法律意见或建议,不得作为法律意见或建议以任何形式被依赖,我们对其不负担任何形式的责任。我们强烈建议您,若有税务问题,请立即咨询专业的税务律师或税务顾问。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.