近日CNBC报道了一个小新闻,有一家叫做Beam的提供诱人高利率“银行账户”暴雷了,用户发现无法从里面取钱了。相关新闻的讨论还可以参考DoC和我们论坛里的帖子《Beam暴雷了?》。

Beam 这家Fintech公司本站并没有介绍推荐过,大概来说,它宣称可以提供最高7%的年利率 (APY),并且宣称用户存在他们那里的钱会被存入合作的银行,有FDIC保险。其实在暴雷之前,这家公司看上去就已经不太对劲了,在2020年的零利率时期,一个零风险的银行账户,怎么能做到提供7%这么高的利率呢?实际上连4%都已经 too good to be true 了。而且他们提供的利率高低,很大程度上取决于refer了几个朋友,是不是一股旁氏的味道已经扑面而来了…

这个 Beam 暴雷本身并不可怕,我猜本站读者应该没有几个人在里面存了钱。不过这件事引发了一个担忧:其他的Fintech公司会不会也有暴雷风险?我们存在“银行账户”里的钱到底有多安全?

在这篇文章里我打算稍微给“银行账户”分为两类:有FDIC保险保护的真银行账户,以及与银行合作的Fintech公司或券商,分别讨论一下。

有FDIC保险保护的真银行账户

FDIC (Federal Deposit Insurance Corporation) 保险是由美国政府背书的保险,如果一家银行破产了,那么你存在这家银行里的钱会由FDIC保险赔偿,上限是 $250,000。FDIC保险设立的初衷和目的是为了避免银行挤兑,有了FDIC保险之后大家的存款就可以真正的放心了,这样一来即使在金融危机时期也没有动机去取现金了。虽然FDIC保险不是强制的,但是至少我所见过的真正的银行(而不是Fintech公司)都有FDIC保险。FDIC官网上有一个很方便的查询工具,大家可以输入自己想查询的银行确认一下它是否有FDIC保险:

平时我们见的最多的银行,像 Chase, AmEx, BoA, Discover, Ally 等等这些,都是这种类型的真银行。

有一点稍微注意一下,比如 Marcus by Goldman Sachs 是比较受欢迎的高利率银行账户之一,但是你在FDIC官网搜 “Marcus” 是搜不到的,这是因为 Marcus 只是 Goldman Sachs Bank USA 的品牌名,只有搜银行名 Goldman Sachs Bank USA 才能搜到,通常在银行官网底部的法律信息那一块就可以看到银行的准确名称。另一个例子我很喜欢举的例子是 Redneck Bank(大家感兴趣的话可以点进去看一眼,那画风绝对亮瞎狗眼),在FDIC官网搜 “Redneck” 也搜不到,但是仔细看他们官网底部的法律信息,上面写着 Redneck Bank 是 All America Bank 的互联网分部,开出来的银行账户的 routing number 也可以查到是属于 All America Bank 的,在FDIC官网上搜 All America Bank 就可以搜到了。

Redneck Bank。别看这画风如此妖娆,这是一家真正的银行。

我们的利率排行榜页面里面列出的银行账户,都是这类真银行的。

与银行合作的Fintech公司或券商

毕竟办一家银行门槛太高了,在现在这个时代很多Fintech创业公司或新兴券商会选择轻资产,自己不办银行,而是选择和银行合作,把用户的钱存在合作银行里从而间接的获得FDIC保险。

这种类型的“银行账户”例子包括但不限于:

在这些“银行账户”的官网上,他们通常都会写清楚自己公司是与哪家银行合作的。例如不少朋友感兴趣的 Yotta Savings,他们官网上写道用户存进去的资金会被存到背后的合作银行 Evolve Bank & Trust 当中从而间接地获得FDIC保险。

这类间接获得FDIC保险的方式,我认为实际上还是有一点风险的:只有钱真的到了合作银行里面,FDIC保险才会开始发生作用。如果钱被截留了,并没有真正进入合作银行的话,Fintech创业公司破产了银行又没有破产,那FDIC保险就管不着。个人认为主要是近几年Fintech发展速度太快,监管机构对科技公司的监管还没有跟得上步伐。

那如何判断自己的钱是不是真的进入合作银行了呢?我的个人看法是:

- 如果是只有一家合作银行的,那此银行账户应该能给出来 Routing Number 和 Account Number。例如 Yotta Savings 就能给出 Routing Number 和 Account Number,而且网上查询一下他们给出的 Routing Number 确实是属于 Evolve Bank & Trust 的。

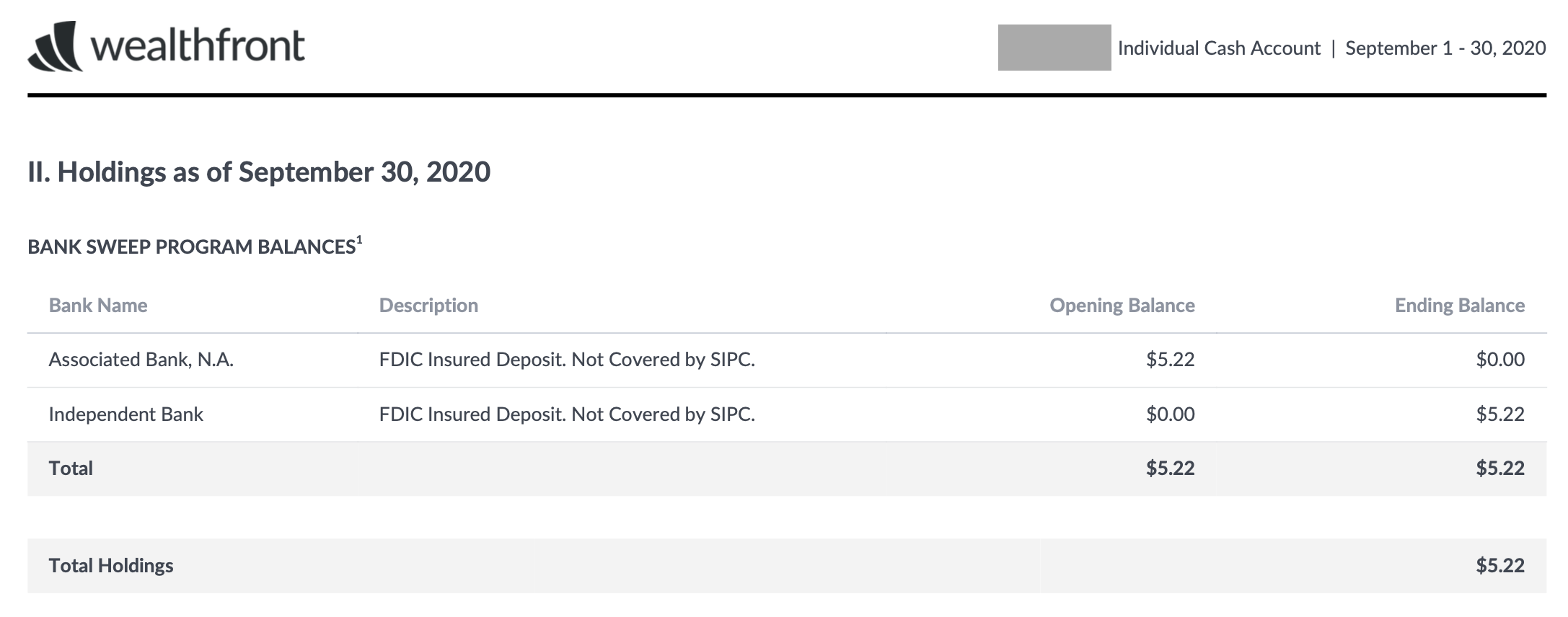

- 如果是多家合作银行的,那此账户应该在statement里详细列出你的钱有多少存在了哪家银行。例如 Wealthfront Cash 的 statement 就详细列出了这个数据。

这样一来我们理论上来说就可以直接联系背后的合作银行来确认存款是否到位了。

Wealthfront 的 statement 中详细列出了多少存款被存到了哪家合作银行中。

除此之外,给的利息是否高到了 too good to be true,公司成立多久了,信誉怎么样,是否已经有为数众多的用户量,是否有知名机构投资,这些都可以帮助判断。

我的看法是,如果你真的一点风险都不想承受,那么请尽量只把钱存在真银行里吧。但现在这个零利率时期,也就只有这种新的Fintech公司才能给出不那么寒酸的利率了,如果综合各方面信息你判断这家公司看着像是想正经做生意的、不像是准备骗一把就跑路的,那么把钱存在这类账户里也算是理性的选择。

不靠谱的公司举例

有一些Fintech创业公司也宣称自己是与银行合作间接获得FDIC保险的模式,但是满身都是 red flag,这里我举例一下。

文章开头提到的 Beam 其实就有很多 red flag:合作银行有50多家(后来CNBC的报道中说那些银行大部分都说根本没有合作,现在 Beam 官网里已经不再列出合作银行了),但是在statement里并不透露具体钱存在哪里了的信息,而且也给不出 Routing Number 和 Account Number,想取钱只能从 Beam 的手机APP中发起。他们给出的宣传是至多能到7%的年利率,达到高利率的主要方式就是refer朋友,这一看就有一种旁氏的感觉,高利率的来源根本不是正常的银行运作,只有不断拉新人入场才能维持运转。

另一个我认为不靠谱的例子是论坛里有几位朋友感兴趣的AnchorUSD。这家更夸张,直接说可以提供8%的年利率,无门槛。他们的官网FAQ里也宣称他们能间接获得FDIC保险:”All standard USD balances are held as cash in pooled custodial accounts operated by a chartered, qualified custodial trust company. The trust company holds the funds at one or more banks insured by the Federal Deposit Insurance Corporation (“FDIC”) and/or in US Treasury instruments. The custodial accounts have been established in a manner to provide eligibility for pass-through FDIC insurance up to the depositor coverage limit, which is currently $250,000 per individual.” 然而说了那么多,就是不告诉你到底合作银行是哪一家,想必注册了账户之后你也得不到 Routing Number 和 Account Number。鉴于AnchorUSD是一家主要做区块链的公司,这就更是听上去跑路风险就很大了。所以奉劝大家千万不要看着8%年利率就被诱惑了。你盯着他们的利息,他们很可能正盯着你的本金呢。

不靠谱的公司举例,8% APY 实在是 too good to be true,需要尤其警惕跑路风险。